根據太陽神未上市財經網,力晶五月十五日的最佳買方價格,每股二十六.四元,相較於二○一二年底下櫃前的最後成交價○.二九元,已有雲泥之別。撇開飽受爭議的部分,力晶從谷底重新爬起的故事,無疑是個教科書級別的案例。

隨著力晶召開記者會,回應小股東們對於遲遲不重新上市的疑慮,似乎也該是時候,好好來盤點一下,力晶眼下的投資價值。

而故事,得從力晶早在下櫃前,就致力布局的轉型之路說起。

早期,力晶主要生產標準型記憶體,以DRAM(動態隨機存取記憶體,Dynamic Random Access Memory)顆粒(封裝測試後的成品)的方式,直接出貨給例如金士頓、威剛、創見等的模組廠商。二○○○年起,由於DRAM市況不佳,力晶逐步將營運重心轉往晶圓代工。隨著力晶一二年下櫃前後,陸續處分掉上下游許許多多力字輩的轉投資,力晶正式轉型成專職晶圓代工廠,已不願再做DRAM顆粒生產了。

力圖轉型 記憶體大廠轉往專業晶圓代工

為了從過去身為記憶體的整合元件製造商(Integrated Device Manufacturer,IDM),轉往專注做晶圓的代工廠,擺脫DRAM價格波動極大、股價估值低的困境,力晶等於必須將過往垂直整合的能力,轉往橫向水平發展,去接觸不同的終端產品。為此,力晶也瞄準了與DRAM製程較為接近的產品,以求盡量沿用既有技術、降低轉換成本、維持競爭力。

LCD驅動IC、互補式金屬氧化物半導體影像感測器(CMOS Image Sensor,以下稱CIS)、電源管理IC等,便成為力晶積極發展的目標。LCD驅動IC與CIS皆與影像有關,對畫素有較高要求,與DRAM要求單位面積高容量密度的性質類似;而電源管理IC則是架構上與DRAM相仿。

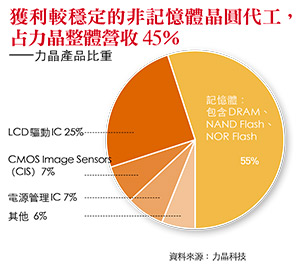

▲點圖放大

除了上述的新應用,力晶也持續耕耘記憶體晶圓代工,目前這部分產品占力晶營收比重約五○%到五五%,其中大多數為DRAM、少量為Flash。力晶也成為市場上僅見的DRAM晶圓代工廠。其餘DRAM廠基本上仍維持IDM的營運模式。

讀者或許會懷疑,倘若力晶依然有如此大的產品比重為DRAM,又怎麼能說力晶已然跳脫DRAM產業高價格波動的影響呢?

_20251227233200.jpg_280x210.jpg)