首先,藉由僅出貨晶圓而非完整顆粒,力晶的產品從過去幾乎靠近最下游,移往更上游。而越接近下游的廠商,受到的價格波動自然越劇烈,力晶因此得以將價格波動範圍縮小。這也是為什麼,面對記者提問時,力晶執行長黃崇仁提到:「近期DRAM價格的大漲,跟力晶已經沒有太大的關係。」

此外,過去力晶的產品組合局限在DRAM的情形較為嚴重,即使二○○七到○八年當時,力晶透過與瑞薩、夏普合資瑞力取得最早兩代iPhone的訂單,為力晶的晶圓代工業務邁出一大步,卻也僅能消耗掉力晶約兩萬片的月產能,僅占力晶總產能十二萬片的不到兩成。

最後,力晶現在產能長期滿載,已連續四年營收達到四百多億元水準,倘若DRAM需求降溫,力晶也有能力轉換至生產其他產品,或許營收、毛利仍會有所回落,但已不會像過去專注DRAM時一樣,出現做越多虧越多、單年度毛利率負七五.八%的慘況。

從負淨值到連5年獲利 躍升全球第6大晶圓代工廠

根據IC Insights資料,力晶在一七年營收約十五億美元,在全球晶圓代工廠中,產值已然排名第六,市占率約二.四%。轉型已然有成。考量到六年前力晶一度淨值轉負、黯然下櫃,這樣的成果實屬不易。

有鑑於此,黃崇仁也不忘大聲疾呼,向市場喊話:「力晶是代工廠,不是DRAM公司,希望市場對力晶不好的印象要改掉」。甚至一再強調要將「力晶科技」更名為「力晶積體電路」,為的就是要把股票評價,從DRAM廠的低本益比,轉往晶圓代工廠的高本益比。

事實上,黃崇仁的想法不無道理,但我們必須把力晶的兩大產品主軸:「DRAM」與「非DRAM」晶圓代工拆開來看,分別給予本益比評價,方能正確衡量力晶整體的合理股價。

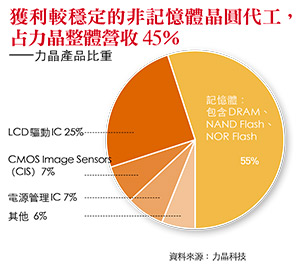

DRAM的部分,雖然力晶已不再直接出貨DRAM顆粒,但代工DRAM晶圓,所承受的波動風險小於DRAM顆粒的同時,仍然較其他應用別的晶圓大。換句話說,力晶這一部分的本益比估值,應高於平均八倍的DRAM IDM廠,例如三星、SK海力士、美光、南亞科、華邦電等,但低於一般晶圓代工廠的平均十七倍。

而非DRAM的部分,與一般晶圓代工廠類似,主要出貨邏輯IC,同業包括力晶在記者會上投影片引用的台積電、世界先進,也包括聯電、格羅方德、中芯等,平均本益比約為十七倍。

倘若我們在力晶占比五五%的DRAM部分,用最保守的方式取低值八倍的本益比、占比四五%的IC晶圓代工部分取十七倍本益比,再加上力晶二○一七年的每股稅後純益三.五四元,可以約略計算出力晶的保守合理價格,約四十二.七元。

去年,力晶每股配發現金股利一元、股票股利○.三元,結束了連續九年沒有配股配息的空窗。今年,力晶亦宣布每股將配發現金股利一.二元、股票股利○.五元。若以未上市最佳買方價格二十六.四元計算,現金殖利率約四.五%,具有一定程度的下檔保護。

可以說,現在的力晶已然有其投資價值,殖利率亦提供其一定程度的下檔保護,而向上空間,則取決於DRAM晶圓代工相較於DRAM IDM廠,是否應該值得更高倍數的本益比、並且高出多少倍。

過去五年間,力晶營收呈現緩步成長態勢,從一三年的三六二億元,在一七年來到四六三億元;近五年毛利率低點是二八.一%,其餘皆在三○%以上;五年來累積獲利達四八五億元,相當於每股稅後純益二十一.二七元。在龐大債務陸續清償後,自一七年更連續兩年配發股利。整體而言,力晶營運已遠較過去穩定。

營運趨穩、啟動擴產計畫 惟市場評價難買單

而考慮到產能長期滿載,力晶亦啟動擴產計畫,除了透過旗下鉅晶買下新日光竹南廠、預計明年底將八吋晶圓月產能由七萬片提升至十二萬片;還有二○年,要在銅鑼興建十二吋晶圓新廠房,提供額外十萬片月產能;同時,持股四一%的子公司晶合,也預計在今年底將十二吋晶圓的月產能,從數千片提升至一萬片,且晶合擁有的土地總面積若全數擴建,相當於十六萬片的十二吋晶圓月產能,未來可因應需求擴充。

然而,考慮到力晶近五年雖已連續獲利,但獲利總額的四八五億元,相較於預計投入銅鑼擴產的二七八○億元,仍顯得杯水車薪;再加上近來市場上亦傳言,力晶正與旗下的力旺合作,計畫在中國投資一個生產「磁電阻式隨機存取記憶體」(MRAM)的十二吋新廠。儘管新科技的投入仍只是傳言,但市場對力晶槓桿過高的擔心,卻不能說是空穴來風。

如今,「歷經」滄桑的力晶,成功轉型後在本益比評價與殖利率保護下,已然具備一定程度的投資價值;後續的擴產計畫,也不乏想像空間。然而,一家公司的投資價值,除了財務體質、營運未來性、資本市場評價等因素,更重要的還有經營者的誠信。考量到力晶的歷史紀錄,最終,該給予力晶的投資價值多少認同度,考驗著投資人的智慧。

▲點圖放大