類全委保單規模增胖到逼近境內基金的三成,類似配息的提減撥回是熱銷的祕密,業界人士卻透露:高撥回率、回不來的淨值,讓人非常擔心。

類全委保單從二○一三年起慢慢打開市場知名度。去年國泰人壽發行的「月月有利變額年金險」,光這張類全委保單就吸納了近千億元台幣的保費。

根據投信投顧公會統計資料,今年以來到九月底為止,類全委保單再度狂銷一千三百億元;至今,這種標榜「投信專家幫你代操的投資型保單」,規模已逾七千億元,相較境內基金總規模約二.五兆元,類全委保單規模已逼近境內基金總量的三成,儼然成為國內理財族在基金之外的另一重要選項。

這項產品的熱銷,背後凸顯的其實是台灣理財族熱中配息的特質。曾擔任銀行主管的財經部落客Jim男坦言,「我一一年入銀行,就有類全委產品,當時根本是票房毒藥,哪有人買?一直到一三年,換個行銷方式,推出定期提減撥回的保單,市場才大賣。」

所謂「提減撥回」,就像配息型基金的固定配息機制,是類全委保單「從票房毒藥變身熱銷商品」的原因,卻也種下某種程度的隱憂。

類全委保單基本的架構是,保險公司設計保單,投資部分則委託給投信操盤,銀行是主要銷售通路。產業許給投資人的願景是,保險與投資兼顧,有專業經理人顧盤,投資溢酬除了支付保費,還能成為固定配息(撥回)的來源;保單撥回率、也就是類似於基金的每年配息率,通常介於五%到六%之間。

人人有獎的理想機制?為了維持高配息 犧牲淨值

理論上,這是人人有獎的理想機制,現實卻不盡如此。一位不願具名的保險從業人員王先生表示,「我每天都在盯著類全委保單的淨值,因為投資人都怕賠錢,當保單淨值不到九元,客戶就會向銀行反映。銀行來問我,我就要投信寫報告給我,我才能寫報告給銀行。」一層層連鎖反應如同食物鏈,但誰都討不了好。

檢視精財網資料,淨值低於九元的類全委保單約三成七。王先生表示,如果單看保單的含息淨值(假設沒有撥回),其實近七成都在十元以上,「也就是說,其實不是投信操不好,而是撥回率太高。但若保險公司想要減少撥回,銀行就會對我說,『不行,一旦降了,保單就賣不掉』。」

簡單來講,業內人士多半認定「配息太高會出問題」,但為了讓「愛配息」的台灣理財族買單,還是繼續維持「犧牲淨值維持高配息」的作法。那麼,淨值低究竟會有什麼問題?低到多少需要擔心?

淡江大學保險系副教授郝充仁解釋,淨值有三個功能。第一,它是投資的本金,本金維持高水位,報酬率高才有意義;第二,所有提減撥回都從淨值扣,一旦投資報酬率低於撥回率,投資人等於拿回自己的老本;第三,它「可能」是保費來源,而當淨值跌到零,保戶就須補繳保費。

之所以只能說「可能」,是因為投資型保單大致分兩種設計。王先生舉例,假設躉繳(一次繳)一百萬元,第一種(也是比較傳統的)設計是保費一開始就和投資本金分開,可能保費占十萬元,九十萬元拿去投資,保費已預先扣留,就與淨值無關。至於第二種,也是市場主流的設計,一百萬元保費全拿去投資,保費再逐期從淨值扣繳。

▲點圖放大

淨值低有何風險?導致「危險保費」暴增

第二種設計,如果連結的保單是變額壽險,高配息對淨值的侵蝕會更顯著。由於變額壽險等同每年重新購買定期壽險,在保額固定的前提下,危險保費(在投資型保單中,用來買壽險的成本)本來就將隨著年紀變貴;另一方面,淨值走低也會造成危險保費增加,而越貴的保費又會加重對淨值的侵蝕……。於是,淨值一旦低到安全水位以下,就像掉入漩渦,愈來愈難重回水面。

王先生直言,「淨值八.五元」是他心目中的一把尺。「只要淨值掉到八.五元以下,我就會開始緊張。我盯盤這麼久以來,沒有看到任何一檔淨值掉到九元以下還能回來過。」原因就在於,淨值要負擔這麼多開銷,低到八.五元之後,想光靠投資報酬率翻身,是難上加難。

但,並不是七千億元的類全委保單都該擔心。郝充仁說明,類全委保單熱銷可以粗分成兩波,兩波保單設計略有不同。首先是一三年到一五年這波,多數保單都沒有淨值下檔保護機制——不管淨值多低,保單都會持續撥回。

一七年至今是第二波熱銷潮,這波保單的特色之一在於加入「淨值下檔保護機制」,淨值低於某一範圍,保單就會停止撥回;以市場占比最大的國泰人壽來說,它設定的低標就是八元。

也就是說,多數一三年到一五年這波發行的保單,侵蝕淨值的連鎖反應一旦發生,並沒有煞車機制;保守估計,當時銷售規模應該超過二千億元新台幣。

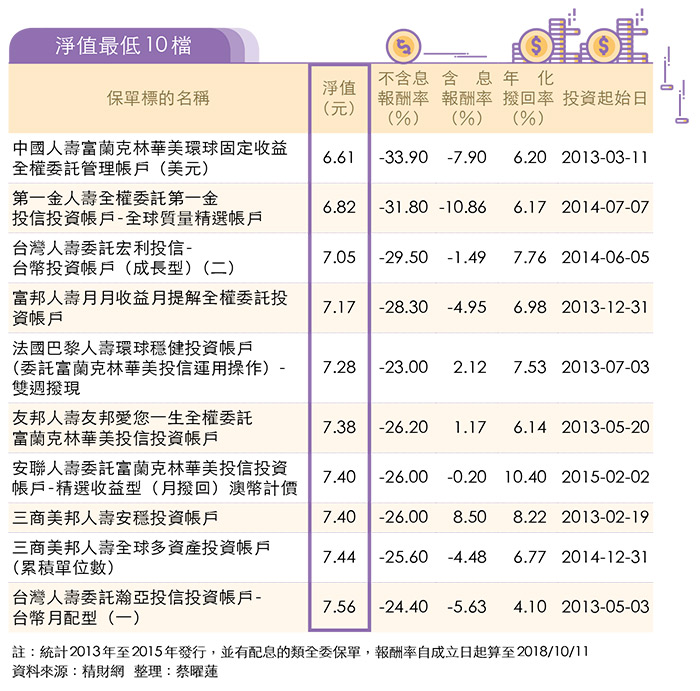

攤開精財網資料庫,檢驗一三年至一五年底發行,有提減撥回的類全委保單共一三六檔,其中,淨值剩六元多的有二檔,而有七成都在九元以下。

持平地說,淨值維持在八.五元的安全線上,年化撥回率五%左右,讓保戶真能「投資與保障兼顧」的優質保單也存在。依上述條件篩選後,含息報酬率最高的十檔如前表。值得注意的是,產業龍頭國泰人壽就占五檔;若細究這些表現較佳類全委保單的操盤公司,五檔都是聯博投信。

重新檢視投保初衷 以投資為目的 虧三成可停損

至於買到淨值已低於八.五元、保單情況「相對危險」的理財族,接下來究竟該怎麼做?郝充仁建議應回歸「初衷」。他表示,類全委保單有三個功能:投資、保險保障、節稅,應該要重新思考,當時買這份保單的用意何在,對現在的自己是否還有效益。

如果投資人目的是投資,績效是首要考量。一名公股銀行任職兩年多的理專小華(化名)就對記者表示,今年初類全委保單才有一波解約潮,這些投資人都是投資第一波類全委保單,「以投資為考量的客戶,都覺得『被騙了』,三年來領回來的都是本金。」

Jim男解釋,一般基金投資,虧損超過兩成就會停損,但考量類全委還有保障功能,或許可以放寬一點到三成。而有些類全委保單會連結兩個以上的投資帳戶,保戶可以考慮另一家投信績效如何,如果轉換也不是更好的選項,或許該狠下心認賠。

郝充仁建議,假設目的是節稅,手中保單淨值已低於安全線,建議詢問理專或業務員有沒有其他投信可選擇、最保守的操盤選項有哪些,或乾脆移轉到最安全的貨幣型基金。

如果目的是保險保障,郝充仁認為,「年齡」是首要考量,接著就是檢視自己的保險齊備了嗎?「投資人超過五十歲,每年保費的增幅是很可觀的。如果沒有其他保險保障,想要解約,再去買傳統保障,不見得會比較划算。」所以,對五十歲以上的投資人來說,如果沒有其他保險保障,不妨參考前述「保護淨值為先」的處理策略。

總結而言,購買一三年到一五年這波類全委保單,若淨值低於八.五元,就該想想投保的初衷。著重投資的保戶就以績效做評斷;想要保障或財富傳承的人,除了注意小心保護淨值,最極端的狀況就是將資金停泊在現金帳戶。

▲點圖放大

【2019新春特輯】豐調嶼順 今豬報喜↓