此外,美國總統川普預料也將在今年底的國會國情咨文中,提出競選時承諾的一兆美元基礎建設細項。印度則從一七年起進行「八大建設」,包括五千萬戶國民住宅、子彈列車,也進入緊鑼密鼓階段。

安聯環球投資全球投資策略首席杜納恩(Neil Dwane)即表示,儘管一九年經濟逆風頗多,但在投資圈中,基建題材熱度卻一直有增無減。他指出,為了迎接再生能源時代來臨,把太陽能、風力等電力整合入現有的電網,以及因應電動車的充電需求,全球也將耗費數兆美元資金擴充或升級既有的電力網絡,「這是能見度很高的投資趨勢!」

經濟學家也認為,為了彌補貨幣政策由鬆趨緊對刺激經濟留下來的空白,各國政府將透過擴大基建、減稅、強化健保與社會福利制度等種種財政政策,作為提振經濟的手段。

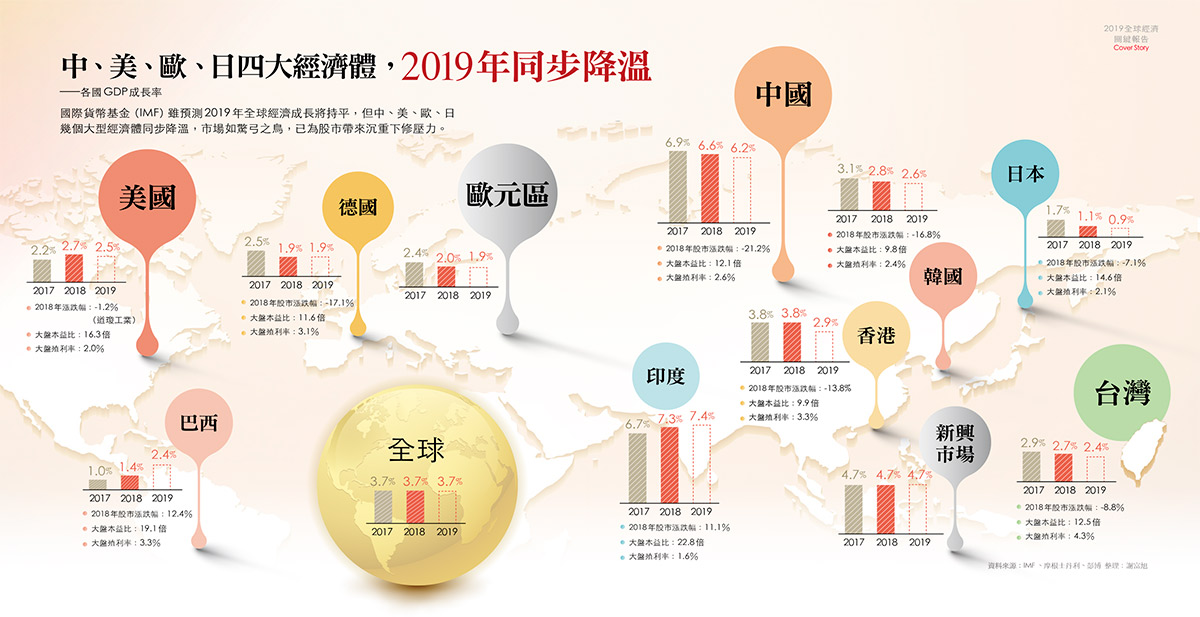

投資銀行摩根大通首席全球經濟學家卡斯曼(Bruce Kasman)最近發表報告指出,二○一○年至一六年,各國政府普遍採取財政撙節政策,這段期間,財政政策對全球經濟成長產生了每年收縮○.四個百分點的效果。但一七年後,各國財政政策開始由緊趨鬆,甚至從一九年開始呈現顯著擴張,預估財政政策將對一九年全球經濟成長產生○.三個百分點正貢獻的效果。

換言之,如果全球GDP成長率如國際貨幣基金(IMF)預期在一九年出現三.七%成長的話,財政擴張政策將貢獻近十分之一的能量。

貨幣政策由鬆趨緊,與此同時,財政政策由緊趨鬆,鋪陳出二○一九年整個金融市場投資氣氛轉向「脫虛向實」的基調:受惠於資金行情享有高本益比的資產將持續修正,與實體經濟連動高的基建股、醫療保健與民生消費將抬頭。

根據《今周刊》針對包括壽險、證券、投信等多家金融機構投資部門主管進行的「二○一九年投資展望」問卷調查,結果也顯示,高達七五%受訪者最擔心一九年的「黑天鵝」與「灰犀牛」,莫過於「中美貿易戰升級」;其次才是全球經濟走緩出乎預期嚴重(五三.一%),第三擔心的是美國聯準會的升息次數與幅度出乎預期(四○.六%)。

禍中求福》貿易戰沒完沒了

遠離受害資產,擁抱受惠資產

野村投信投資長周文森(Vincent Bourdarie)指出,中美貿易爭端在一八年已相當程度反映下,一九年對股市影響將不若一八年強烈,但依舊是金融市場的主旋律。摩根士丹利證券中國首席經濟學家邢自強則設算,假設最壞的情況發生,即美國對中國進口產品全面課徵二五%關稅,將對中國明年經濟成長率產生減少一.三個百分點的效果。

意即,一九年中國經濟成長率將「保六」失敗,估計將降為五.六%,二○二○年持續走緩至五.三%。

中美貿易戰已經成為投資人明年最大煩惱自不待言,然而,富邦證券資深副總郭永宜認為,中美貿易衝突不是急症,而是一場慢性病,這其中,有著中、美兩強權國際長期角力下的一種戰略上必然性。「這種『病』要完全治癒不太可能,反而要思考如何與這種病共存!」

郭永宜建議,不妨可反向思考,從禍福相倚的角度去思考有沒有中美貿易戰受惠概念,作為突破這道憂慮之牆的策略。他進一步指出,台灣製造的電子產品、自行車,東南亞的成衣與製鞋業、巴西與澳洲的農產品、甚至是「工業四.○」概念的自動化製造設備產業,皆可能因中、美貿易衝突演變成長期趨勢而受惠。

柏瑞巨人基金經理人高豪志則以台股的觀點分析,中美貿易戰導致台商回流投資,短期或許看不出明顯效應,但長期而言,對提振台灣內需消費,如百貨零售、餐飲等將有正面效應,可算是間接受惠。直接受惠則是生產製造基地主要在台灣,而且具有高端科技實力的電子股,如IC設計業者,因中國同業外銷美國成本上升,台廠競爭力更形提高。

整體而言,面對中美貿易衝突將演變為長期性威脅的趨勢下,懂得禍中求福、避凶趨吉,才是一九年的持盈保泰之道。

風水輪轉》科技龍頭進入休整期

被低估的價值型股票將重新抬頭

過去幾年來,美國高科技股可謂是這波市場多頭的領頭羊。以科技類股為主的那斯達克指數,如果一八年收紅的話,已是連續第七年上漲,七年來累計漲幅高達一六七%。同一期間,以大型績優股為主的道瓊指數上漲一○○.六%、德國股市上漲八三%、台股(加權指數)累計上漲三八%、上海綜合指數小漲十五.六%。

如今,那斯達克指數成分股平均本益比來到三十九倍,相對之下,道瓊工業指數大盤本益比僅為十七倍,台股十二.五倍,中國股市十二.一倍……;在多頭勢力退卻,空頭氣焰愈形囂張下,「漲時重勢、跌時重質」的市場偏好重新抬頭,會不會使資金轉向,是投資人對明年最關注的課題之一。

根據本刊問卷調查,受訪的金融機構投資部門主管僅有六.三%認為,FAANG股(臉書、亞馬遜、蘋果、網飛與谷歌)的股價會在一九年大幅上漲(漲幅逾十五%),而有六二%以上受訪者認定明年將呈持平(漲跌五%內)或下跌,顯示專業投資人預期美國高科技股將進入休整期機會頗高。

更值得注意的是,企業財報統計業者Thomson Reuters預測,美國標普五百指數成分股企業盈餘成長率,將從一八年的二三.八%降至九.二%,其中的資訊科技類股一九年企業盈餘成長率,將從二四.四%降為六.九%,成長率遠低於能源類股的二九.九%與工業製造類股的十一.一%。

美股領頭羊科技股的盈餘成長動能驟降,除了可能引發資金在產業類股之間移轉,並且,過去一年「美股獨強」的態勢也有可能因此逆轉。負責編撰英國《經濟學人》雜誌「二○一九年全球展望」特刊的富蘭克林(Daniel Franklin)接受本刊採訪表示,明年的重頭戲之一,就是「美國以外的市場會表現得比美國好」。

他進一步解釋:「美股優於全球的勢態不可能永遠持續下去,雖然大部分投資人認為美股下跌會把全球市場都拖下水,但我們持相反看法,認為漲勢落後的美國以外市場,有後來居上的可能!」

順著這個邏輯推演,柏瑞投信投資長林紹凱也認為,一九年可能出現:低本益比的價值型股表現優於高成長性但高本益比的科技類股;一八年受升息影響,價格下跌四%,表現不佳的投資等級債券,表現可望優於一八年相對突出很多的高收益債,「理由是投資等級債很少出現連續兩年下跌」;跌深的中國股市或許將重獲投資人青睞而止跌回升。根據本刊問卷調查顯示,高達六五%的受訪者明年最想加碼的地區為中國。

攻守兼備》明年審慎不悲觀

留意修正後,殖利率穩定的資產

明年雖然全球經濟逆風強勁,不過,本刊的問卷調查顯示,投資主管並不全然採守勢,因為不管股市或債市在價格修正過程中,重新出手攻擊機會隱然浮現,於是高達五六.三%受訪者主張明年在金融市場應採取「攻守兼備」策略。

施羅德投信投資長陳朝燈指出,一九年並無太多科技新亮點,加上終端需求不如預期,企業獲利可能有緩成長的隱憂,因此在投資配置上,具有穩定殖利率、低波動性的防禦性類股,如電信、公用事業、食品等將再度獲市場青睞。

然而,陳朝燈強調,一手採取守勢同時,另一手可伺機等待自動化與智慧生產產業、5G網路設備、安全監控、物聯網、電動車等概念股,因為它們都處於「箭在弦上,不得不發」的必然發展趨勢,在本益比修正過程中,可留意買點,搭上長線趨勢財。

二○一九年全球金融市場將來到一個關鍵轉折點,人們普遍害怕轉折,因為將面對不確定性,就是因為恐懼與無知造成市場動盪,一場財富重分配的浪潮,不管你願不願意,將無情地對我們襲來。你準備好了嗎?

【2019新春特輯】豐調嶼順 今豬報喜↓