國際油價半年內重挫六成,使得上游塑化業者股價跟著大跌,但受惠油料成本降價的個股,股價卻上漲一大段。

油價初步止穩後,先前的受惠題材,是否還有利多可期?

觀察近期盤面重心,不難發現去年漲勢如虹的電子股,股價基期已偏高,且進入第一季傳統淡季,只剩大型權值股有明顯輪動,反倒是前兩年股價較沉寂、但獲利仍穩健的傳產股,較能吸引買盤。

下游買氣受刺激 有助於製造業產值增加

回顧去年六月,北海布蘭特原油高點為每桶一一五美元,隨後走跌至今年一月,下探四十五美元,在產油國供給減少,美國部分鑽油井關閉後,油價反彈回到每桶六十一元的價位整理。

就成本減輕幅度而言,原油價格從高點狂瀉六成以來,燃油成本占營運比重四至五成的航空股受惠最大,漲幅比重二至三成的海運貨櫃業者,因仍須考量整體供需,受惠程度次之,而景氣復甦使買氣回籠的紡織、製鞋等類股,則是普遍因此減緩成本壓力,先前股價也陸續反應。

▲點擊圖片放大

油價止跌回穩

市場供需是獲利變數

市場供需是獲利變數

值得注意的是,油價下跌並非一定是用油產業的好消息,直接受惠低油價的陸運產業,間接受惠買氣增加的汽車類股,部分個股股價不漲反退;油價下滑,引發電動車後市疑慮的相關受害族群,也有部分個股逆勢突圍,如和大(一五三六)元月營收再創新高,訂單持續擴增。受基本面帶動,和大自油價重挫以來,股價反而上漲十二%,負面影響並不顯著。

其他如航空及海運物流業者台驊(二六三六),受惠美西塞港因素,使得空運訂單大幅增加,元月營收淡季不淡。針對近期油價反彈,台驊副總經理兼發言人萬心寧表示,目前油價變動所增加的成本,主要還是轉嫁於客戶,因此受油價反彈影響並不大。

原油利差改善、庫存回補

塑化股開始出現反彈

原油利差改善、庫存回補

塑化股開始出現反彈

受油價重摔衝擊的上游塑化股,去年受庫存跌價損失影響,股價一路滑落。油價止穩後,也逐漸出現反彈,台塑化執行副總經理兼發言人林克彥表示,接下來台灣、韓國、印度煉油廠陸續進入歲修旺季,在供料吃緊下,煉油廠利潤將微幅擴大。

尤其原油價格止跌回穩後,下游廠商的庫存意願增加,去年產生的庫存跌價損失,預料將在今年二月告一段落,日後油價若再上漲,短期還可獲得庫存利益。在採購上,台塑化(六五○五)延續過去購油政策,原油供應主要來自中東產油國,購油成本較低,但須留意中東產油國家一旦增加煉油廠產能,可能增加台灣外銷市場的競爭壓力。

除此之外,塑化下游族群,受惠SM(苯乙烯)、PVC(聚氯乙烯)、PS(聚苯乙烯)等產品報價穩步回升,相關廠商的產品利差持續擴大,受惠廠商如國喬(一三一二)、華夏(一三○五)等,皆可望為營運加分。

▲運動品牌大廠NIKE營收穩定成長,帶動相關供應鏈股價上揚。(圖/法新社)

▲點擊圖片放大

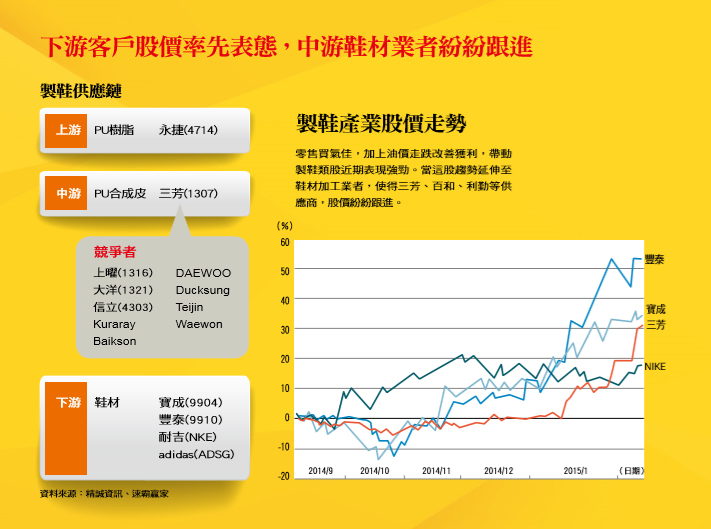

製鞋供應鏈

未來業績動能持續看好

製鞋供應鏈

未來業績動能持續看好

其實,製鞋周邊族群從品牌客戶率先起漲,再到代工廠豐泰(九九一○)、寶成(九九○四),漲幅皆有三成以上,股價普遍頗為強勢。因此近期PU合成皮製造商三芳(一三○七)、三層網布生產商利勤(四四二六)等聯袂大漲,並不令人意外。

以一四年九月八日為基準,股本小、股性活潑的利勤漲幅最大,股價從三十二.三元一口氣漲至五十七.三元,漲幅高達七七.四%;同樣屬於上游原料供應廠商的三芳,PU合成皮占營收約八成,近來新增Under Armour(UA)品牌客戶,有利於公司營收動能成長,漲幅也超過三成,市值逼近一五○億元。

另外,可觀察金洲(四四一七),公司為全世界前三大魚網製造廠,生產魚網高度客製化;由於主要原料為尼龍絲,因此間接受惠油價下跌。加上金洲在中國的新產能已進入收割期,對營收表現有挹注效果。

掃到油價颱風尾後

中碳如何拚獲利?

中鋼子公司中碳(1723),是台灣唯一煤化工廠,主要生產煤焦油、粗輕油、焦炭系列產品以及電池負極材料。近年屢次蟬聯化工股獲利王,去年6月,中碳發放每股8.3元現金股利,創十多年新高,股價最高攻上197元,讓不少投資人既分得現金股利,也有機會賺到資本利得,堪稱非電子股的明星標的。

但受油價暴跌影響,從去年9月布蘭特原油跌破100元起算,中碳股價一度下跌逾兩成,為近年少見的大幅修正;相比同樣受油價波動影響的台塑化,股價下跌幅度不到一成,可見股價受衝擊程度。投資人因此也格外關心其經營近況。

中碳副總經理兼發言人黃書誠對《今周刊》指出,公司合約價格採浮動訂價,尤其輕油系列的苯、甲苯報價為當月反映,在油價大跌下,占產品比重約三成的苯,報價大幅下滑,因此連帶影響獲利表現。

黃書誠表示,鋰電池負極材料市場不受油價影響,因預期電動車發展前景仍佳,公司正積極轉型為碳材料廠。目前中碳生產介相瀝青碳微球的生球,是由中國廠商代工石墨化製成,再產出介相瀝青石墨粉。為提高中碳獲利能力,去年12月董事會決議,斥資興建石墨化工廠和碳材料生產基地,預計後年初投入量產,一旦建廠完成,石墨碳微球年產能可大幅躍升,增加營運獲利。

現階段,中碳的輕油、煤焦產品毛利率約三成,占目前整體營收82%,這部分受油價波動影響大,是導致近期獲利變化的主因;但石墨碳微球產品較不受油價影響,毛利率視產能高低而定,最高可達三到四成,目前僅占營收比5.2%,預期增加產能後,可提升至營收的8~10%,獲利因此有上升空間。

.jpg_280x210.jpg)