貝萊德資產管理公司股票投資長博多爾,手中掌控一.五兆美元資金的配置方向,在他最新出爐的十大預言中,美國顯然位居要角。在他看來,美國經濟可望有效復甦,以此延伸,許多投資「常識」,或許也將跟著改變。

全球最大資產管理公司貝萊德資產管理股票投資長博多爾(Bob Doll),日前發布他對二○一一年全球投資市場的十大預言。在這位掌控一.五兆美元以上資金配置的投資長眼中,今年的投資環境,不同於過去兩年是基於全球經濟失衡的基本結構,相對的,全球經濟將有機會開始步入「重新平衡」的軌道,而其衍生的投資機會,也將與過去兩年有所不同。

若要抽絲剝繭,那麼,博多爾連串預言的最初源頭,或許是從美國在去年年底階段所推出的「QE2(二次量化寬鬆)」政策開始。

即便各界罵聲連連,但在博多爾的預言中可以發現,若單從美國經濟的角度出發,量化寬鬆政策的「連年撒錢」,終於可望在未來一年更明確地帶動美國經濟復甦。而跟隨美國經濟轉強所產生的種種「蝴蝶效應」,則將扭轉許多投資人在過去一段時間幾乎已習以為常的認知。

▲點選圖片放大

預言一:美國經濟成長可望出現歷史新高──民間消費將加速復甦

乍看這則預言,標題顯然太過誇張,但博多爾所指的「歷史新高」,是預期在今年上半年的某一時期,美國實質GDP(國內生產毛額)年增率可望出現驚人的數字。但更加值得注意的,是他認為這一回的成長不只是「數字好看」而已,更是一個「有品質」的成長。

在GDP的組成中,雖然「政府支出」及「存貨金額」的成長率恐將降低,但在市場資金充沛下,「民間消費的成長率有機會從二%提升到四%!」同樣是成長,但這樣的結構轉變,意味美國今年的經濟成長將更具實質意義,復甦力道也更能持續。

▲點選圖片放大

預言二:失業率降至九%──企業信心開始加溫

美國企業表現不差,但失業率仍然居高不下,主要原因在於企業信心不足,而這個問題,有機會在今年出現轉機。博多爾認為,除了企業對經濟二次衰退的疑慮大幅降低之外,爭議多時的減稅政策延長方案可望過關,也降低了企業的不確定感,有助於企業加速擴張人員雇用。

他預料,今年就業機會的增長速度可能明顯勝於以往,達到每月平均增加十七.五萬至二十五萬個工作機會的水準,全年則可望增加二百萬至三百萬個就業機會,以此推算,失業率應可降至九%。

預言三:美股將出現連續第三年的「雙位數報酬率」──標準普爾五百上看一三五○點

值得注意的是,博多爾特別提及,根據歷史經驗,每當美國失業率位居高檔並開始有所改善時,往往就是股市表現沸騰之際。也因此,他對今年美股表現維持相當程度的樂觀態度。

在上個世紀末期,美股曾經出現連續三年雙位數報酬的好表現,而在今年,博多爾認為,盛世可望重演。除了失業率自高檔下滑的歷史經驗法則之外,他表示,美國企業今年的盈餘表現將有機會挑戰歷史新高,這必然能對股票市場帶來強力支撐。博多爾預估,標準普爾五百指數將可上看至一三五○點。

(攝影/陳永錚)

預言四:股市表現優於債券──債券價格將大幅下修?

股優於債是老話了,但博多爾所提出的理由,格外值得多加關注。他強調,美國經濟有效成長、失業率改善等因素,將使利率上調的風險增加,對債券價格形成壓力。此外,企業資本支出增加、「通縮危機」逐漸解除,都將使債券的投資誘因開始下降。

事實上,過去兩年,全球資金大量流入債券市場,債券幾乎已成投資人的「必備品」,推升債券價格一路飆高,並且引來泡沫化的疑慮。各界認為,一旦美國升息預期心理提高,位居高檔的債券價格不無劇烈修正可能。博多爾說「股優於債」,算是正面論述,但若換個角度思考,他所提出的理由是否可能造成債券泡沫破滅,或許將是二○一一年的重要觀察點。

預言五:美股表現優於MSCI世界指數──成熟國家與新興國家差距縮小

過去十年,美國股市表現始終居於全球主要國家的後段班,直到二○一○年,這個市場終於打敗MSCI世界指數四個百分點。基於前面的種種預言,博多爾認為,這個特殊現象將在今年繼續上演。

有趣的是,除了認為美國本身的復甦力道有別以往之外,博多爾強調:「整個成熟國家的經濟表現與新興國家之間的差距將在二○一一年開始拉近,這也將為美股帶來助力。」

這說法顯然顛覆了過去數年「只看新興市場」的「投資常識」,博多爾表示,美國轉強之外,歐洲開始正視主權債務問題,並且強力奮戰當中,而日本目前的成長困境也出現些許轉機,整體而言,或許新興國家的成長力道仍然強健,但成熟國家的經濟很有可能將在今年「向上收斂」。

預言六:美國優於日本、德國優於西班牙、巴西優於中國──留意中國緊縮政策殺傷力

這則預言的前兩句不必多說了,美國有量化寬鬆加持,德國有強勁的出口製造業,不難理解,兩國表現能夠強過成長乏力的日本與身陷主權債務問題的西班牙。妙的是,他竟大膽預言巴西今年的表現將強過全球投資亮點中國。

「我倒不是擔心中國的成長力道,」博多爾說,中國經濟表現預料仍將亮麗,「但這裡的資本市場,似乎對於貨幣緊縮政策非常緊張。」這是他認為中國股市不能極度樂觀的原因。

預言七:原物料及新興國家貨幣將優於美元、歐元、日圓──油價將在今年重回一百美元

儘管博多爾認為成熟國家的經濟成長將與新興國家拉近,但他也強調,新興國家的貨幣仍將強過美元、歐元及日圓等。某種程度上,他認為二○一一年將是「新興國家持續成長、成熟國家開始加速」的一年,而這樣的正向調整,引導出一個重要的投資結論:世界經濟齊步走,對於原物料的需求將明顯轉強。

過去一年多來,原物料價格上揚多半被歸因於「資金行情」,但博多爾認為,接下來的一年,原物料價格可望「貨真價實」地仰賴需求帶動。他預料,油價將在今年上看每桶一百美元;金價也將持續上揚,但向上的步調可能較往年放慢一些;至於工業金屬商品,受惠於全球經濟復甦及新興國家的持續城市化,價格同樣欲小不易。

預言八:高股息、庫藏股、購併題材滿天飛──美股不乏助漲題材

去年,美國企業盈餘表現不俗,但缺乏未來信心,而既然博多爾認定企業信心可望加溫,那麼,滿手現金加上逐漸恢復的信心,就能開始反映在二○一一年的股市題材上了。

他認為,現金滿滿一方面可能使美國企業股息配發金額成長率達到兩位數以上,此外,購併及買回庫藏股的金額,都將較去年出現顯著成長,成為股票市場的重要題材。

▲點選圖片放大

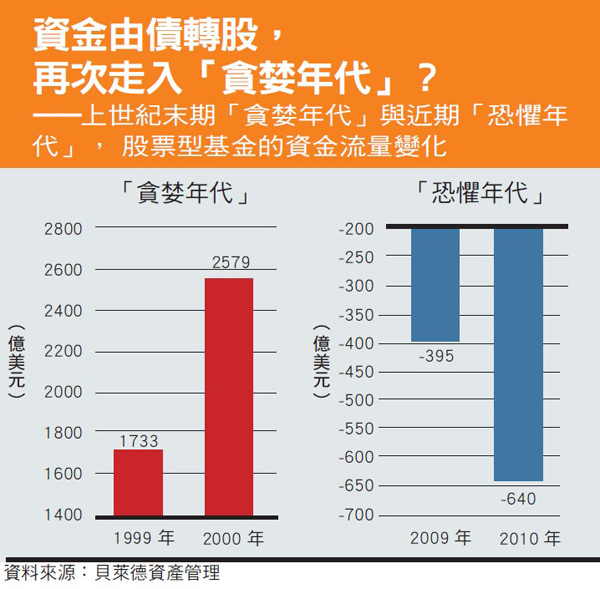

預言九:資金從債券型基金回流股票型基金──重新步入「貪婪年代」?

去年第四季,股票和債券的價格終於出現相反走勢了。博多爾認為,股債不同調本來就是投資市場的常態,而這個現象也將在今年持續下去,影響所及,資金流入股票型基金的速度與幅度,將明顯高過債券型基金。

在他眼中,這樣的調整並不只是資金流動的變化而已,甚至,應該進一步思考「投資年代」是否出現了新的轉折點,「過去幾年是證券市場的『恐懼年代』,它明顯不同於上個世紀末期的『貪婪年代』。」那麼,在資金終於重回股票懷抱的此際,是否是另一個「貪婪年代」的開始呢?

預言十:歐巴馬將向資本市場靠攏──政策將營造有利的美股上攻環境

最後一則預言,博多爾聚焦於美國政治面,在去年十一月期中大選的潰敗之後,他認為美國總統歐巴馬未來將對企業界與資本市場採取更友善的態度。言下之意,除了總體經濟、企業獲利、股市題材之外,或許在政策面的範圍,博多爾也認為美國股市將在二○一一年處於有利多頭的環境。

整體而言,博多爾的二○一一年十大預言中,多數圍繞著美國股市,以及美國經濟加速復甦的種種效應。在未來一年,美國是否真能重返榮耀,再次奪回全球投資人的目光焦點?此刻或許仍待觀察,但手握一.五兆美元資產的博多爾,顯然已經在摩拳擦掌。