這是一個上班族活化呆資產,由窮變富的命運大翻身奇蹟,我們詳實記錄了他從借錢、投資、領息、滾利、換股的過程。

(原文刊載於2018/11/7,更新時間為2022/10/5)

十月二十九日下午,一如往常,李哲豪(化名)的iPad傳來了營業員每日幫他結算的股票淨值簡訊:一億零九萬八三五○元!從十二年前,一千七百萬元的起點開始,今天,正當台股大跌風聲鶴唳之際,他的股票資產正式突破了一個億!

這天,對李哲豪是值得紀念的日子,他卻沒有因為這個數字而顯得特別激動或興奮,黝黑又刻畫著深邃皺紋的臉龐,反而帶著一抹感慨萬千的微笑。

為錢煩惱的白領 家庭開銷大 點一盤豬頭皮也被念

他的故事,的確令人不勝感慨。把時光撥回二○○五年,當時五十三歲的李哲豪是一個高階白領,在機械大廠任職高階主管的他,年薪三百萬元,太太從事穩定的教職。在外人看來,他的成就與家庭令旁人羨慕不已。

豈知,這只是表象!那時候的他,肩頭上扛著千斤萬擔的苦楚,不足向外人道也。他的母親長期洗腎、中風的父親也需請看護長期照顧,出生即患腦性麻痺的女兒,每年的醫療費、復健費、教育費等,一直是沉重開銷。

高收入的李哲豪在節流上已經做到極致。他回憶,有一次與太太在路邊攤吃麵,只是切了點豬頭皮,就被太太數落一頓,深覺自尊心受辱,一度想對太太咆哮,卻隱忍不發痛苦不已。

對比之前為錢煩惱、為錢焦慮的李哲豪,如今的他,在今年股票資產的股息收入已達四九○萬元,兩間小豪宅出租年租金八十萬元。換言之,一年總計五七○萬元的股息與租金被動收入,已遠遠超過退休前他在機械大廠所領的高薪。他說:「幾年前,我的女兒考上中部的大學,拜投資得當之賜,太太提前退休陪伴女兒讀書,我們還為女兒聘請了家教,讓她順利完成學業!」

為何一個原本被財務壓力壓得快喘不過氣的人,竟成為大多數人望塵莫及,且欽羨不已的財富自由一族?

事實上,李哲豪翻身的故事,早在七年前《今周刊》第七七八期「戒掉窮腦袋,才有富口袋」的封面故事中披露。

時隔七年之久,李哲豪財富增值幅度極為驚人,而且七年來,他只有從投資組合提錢出去,沒有額外再投入任何一塊錢,但他的投資組合卻宛如聚寶盆一樣「愈領愈多」,這當中到底有何玄機?

創業碰壁,資金套牢 收入已到頂 從投資理財尋求出路

李哲豪回憶說,○五年他與太太一同去拜訪大學同學——也就是股市大戶傅君玉。當時他的情況很不好,儘管手上有兩間市值約二千萬元(無房貸)的老國宅,卻因為在山上投資休閒農莊卡住一千多萬元;更糟的是,休閒農莊的產權相當複雜,即使想賣掉退場,都有頗大的難度。

「因為老傅有一陣子長年旅居國外,見面不便,我太太看到好久不見的老同學,就忍不住猛吐苦水,還掉下眼淚。」「老傅跟我說,以我一個上班族,收入已經到極限,創業又碰壁,眼下唯一的出路,就是從投資理財上尋求翻身的可能。」李哲豪說道。

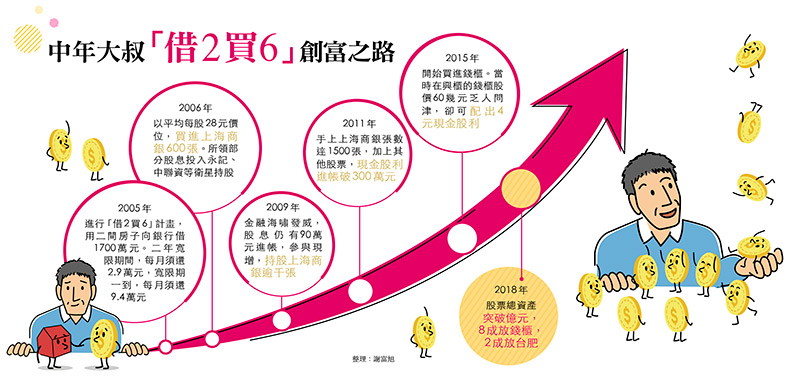

傅君玉建議李哲豪整合目前手上的資產,趁著低利率以及李哲豪年齡還可進行房屋增貸,運用「借二買六」策略,改善現金流動狀況。所謂「借二買六」是指,用李哲豪當時手上擁有的兩間國宅,借出一筆錢來。借款利率二%,然後投資在具有良好高配息紀錄,最好是殖利率六%以上的績優股。

貴人指點活用資產 用手上兩間國宅借錢 投入績優股

陪李哲豪受訪的傅君玉解釋,「借二買六」能不能成功,須具備四要件:

第一、借錢要還得起,且不影響生活。向銀行借錢後,要評估自己的現金流量能否支應借錢後,每月應攤還的本利和。若無法支應,失敗機率就很高。

第二、絕對不能起貪念。如果貪念一起,把借來的錢一部分,或全部投入套取買高賣低的投機性交易,不僅會打亂原本設定的「鎖住四%利潤」投資節奏與計畫,如果虧損更得不償失。

第三、要嚴選投資標的。挑選股票要鎖定配息紀錄穩定、最好呈平緩的階梯式成長的公司。不要買電子股,不是它們不好,而是變化劇烈、股利起伏大、難以評估與預測。

第四、要有長期投資的準備與決心。不要因為買了之後漲二成,或跌了二成就賣出。賣出是因為獲利基本面與股利不如預期、或漲得太離譜、或遇到更好更穩的標的需換股,才需做的事。

聽取建議後,李哲豪即與太太商量,決定拿兩間國宅抵押,向銀行借出一千七百萬元。當時的他評估後,決定不再持續對休閒農莊砸錢,並且將一間國宅出租,再挪出部分薪資,每月須償還約九.四萬元的本利,應可因應。

他回憶說:「為了省幾萬元的代辦費,幾乎所有資料我都自己跑。」借出一千七百萬元後,他以平均二十八元價位,陸續買進上海商銀股票達六百張。

○六年,上海商銀配息三.二元,李哲豪即領取一九二萬元股息。而借一千七百萬元的償還期限二十年,利率二%,每個月須償還約九.四萬元。但李哲豪前兩年採寬限期,只繳利息不繳本金,每月須償還二.九萬元利息,每年三十四.八萬元。

所以「借二買六」策略實施第一年,李哲豪把上海商銀所得股利扣除銀行利息後,還餘一五七.二萬元,他再把這筆錢投入中聯資、新保、永記、橋椿等配息穩定,而且買進價位時的殖利率仍有五%到六%以上的股票。

○七年,上海商銀配現金股息一.四五元,配發股票股利一元。李哲豪不僅從核心持股上海商銀領到股息八十七萬元,還從衛星持股領到八萬多元股利;更重要的是,因一元股票股利,上海商銀多出六十張,以當年年均價二十五元計算,市值達一五○萬元。

也就是說,扣除當年要付給銀行三十四.八萬元利息外,李哲豪又多出二○二.二萬元可運用。於是他仍決定上海商銀配股保留,現金股息五十二.二萬元投入衛星持股部位建立。

○八年,是李哲豪要還一千七百萬元借款本利的第一年,一年需還一一二.八萬元。這一年,上海商銀配一.三五元現金與一元股票股利。李哲豪的上海商銀持股從六六○張增加至七二六張,當年所領的現金股利為一○○萬(含衛星持股)元。李哲豪只把七二六張上海商銀持股賣出其中五、六張,即可支應當年銀貸本利支出。

○九年正值金融海嘯,李哲豪手上持股儘管股價受到波及,但依然配出穩定的股票股利!上海商銀○九年配出一.一元現金股息與○.四元股票股利,加上衛星持股,他總計領到九十萬元現金股利,更額外分到二十八張上海商銀股票。當年上海商銀進行現增,原股東可以每股十元認購(持有一張可認四一一股),李哲豪認購近三百張,總持股達一千張。

一○年,上海商銀配出二.五元現金股息,當時持有千張的李哲豪,領到二五○萬元股利,加上衛星持股,股利達二七○萬元。

一一年,上海商銀再度配出三元的驚人高現金股利,光上海商銀,李哲豪現金股利即進帳三百萬元。當年上海商銀又進行一股十元現增,他可依比例認購約四四○張,使手上持股增至近一千五百張。

從○五年進行「借二買六」計畫以來,李哲豪的持股內容都沒什麼變動,核心持股放在上海商銀,衛星持股擺在中聯資、新保、永記、橋椿,以及後來增加的新產、慧洋、寶雅等上頭。直到一五年出現明顯的改變!

「那年,我聽了傅先生的建議,開始買進錢櫃,愈買愈深入研究,深覺這家公司真的很適合我這種專注領股息的投資人!」李哲豪剛開始是賣掉衛星持股買錢櫃,從一五年六十幾元開始買,隨著錢櫃EPS(每股稅後純益)與股利每年步步升高,他不懼股價走高,持股加碼,甚至不惜賣掉持有多年,讓他翻身的上海商銀股票,買進錢櫃。

李哲豪說:「上海商銀這幾年股利趨勢是平的,但錢櫃是呈階梯狀成長的。」「老傅一再告誡我,與其投資股價會漲的股票,不如投資股利會成長的股票。因為股價可能有人為操作,現金股利騙不了人,公司賺多就配多,賺少就配少。」

創造被動收入 專注領股息 利用股利錢滾錢

李哲豪的加碼錢櫃行動從一五年持續至今,他說:「你採訪我的幾天前,錢櫃一百一十多元,我還小小加碼幾張!」年初,他也開始建立台肥部位。目前他的股票投資部位八成放在錢櫃,二成放台肥,這是他唯二兩檔持股。

從十三年前用一千七百萬元本金投入股市至今,李哲豪非但沒再額外投入一塊錢(除了部分股息再投入外),他估算退休這七、八年來,每年還從投資部位提取二至三百萬元不等的生活費。這段期間,股市投資組合不僅支應全家的生活費,還幫他把兩間老舊國宅換成板橋新板特區的兩間小豪宅,原有的一千七百萬元貸款也還至剩七百多萬元。

李哲豪說,有今日的財富成就,他最感恩老天爺讓他遇到貴人,「也希望藉我的故事,來鼓舞人生旅途遭遇挫折或不順的人,只要肯改變『窮腦袋』,人生就可能會有轉機!」

▲點圖放大