第一招:定期定額買本地股市 布局高波動、高報酬基金

「不能不加入,所以與其不爽,倒不如認真想想適合用強積金制度買進的基金類型。」他當時是這麼想的:「定期定額」、「長期投入」、「不能領回」,這是強積金的三大限制,而這三大限制,「正好適合用來布局高波動風險、高報酬率的基金!」因為對於高波動風險的市場,最需要「克服人性、逢低多買、長期投入,並且不去預測進場時點。」這些,就是所謂的「強迫定期定額」。

再加上,制度規定老闆必須額外提撥五%,等於是「老闆幫你分擔風險」,這麼想來,小羅二話不說,把強積金明確定位在「強力攻擊」的角色。

「我參加強積金十二年,算下來,每年平均報酬率有一○%以上!」小羅頗有得色地說,這個成績其實不算誇張。依規定,每個可供雇主選擇的「計畫」中,至少要包含五類基金:股票型、平衡型、債券型、保本型、貨幣型,其中以股票型的風險及報酬率最高;而據香港「強制性公積金計劃管理局(MPFA)」資料,過去五年,所有強積金計畫中的股票型基金平均年化報酬率達到七.四%,近十年表現最強者,則有十四.三%的年化報酬率。

雖然基金池裡的選擇標的表現普遍不俗,但小羅布局的基金績效能夠優於平均,仍然有其學問。

首先,他專注鎖定於自己最熟悉的「本地市場」,也就是香港、大中華股市。這種「本土偏好」(Home Bias)作法,其實很符合退休金投資概念,因為只有在「看得到」、夠熟悉的市場裡,才能熬得住馬拉松式的年金接力賽。像是近期中國及香港股市慘跌,他卻老神在在,「中港股市一向是我的投資首選,雖然波動大,但至少我對這個市場有感覺,對基金表現也相對敏感。」

專注本地市場之外,小羅對於「攻擊型部位」的第二道信條,就是「絕不同時買進三檔以上基金」。道理很簡單,就像股神巴菲特所說的:「雞蛋要放在同一個籃子裡,並且看好它們。」小羅很清楚,既然已經花錢買了極保守的儲蓄險,那麼,攻擊型部位就應該「集中火力」。

「不只是資金要集中,心力也要集中。」小羅就像一般忙碌的上班族,無法整日盯盤,快進快出;只有限制住布局投資的基金檔數,他才能有足夠的時間檢視基金持股與績效,觀察其表現是否落後大盤。「加入強積金計畫以來,我的部位全都放在少數幾檔最『進取』的香港股票基金中。過去幾年,港股表現還不錯,我投入的七萬港幣,後來翻了一倍左右。」

在確定基金布局的基本原則之後,挑選基金就成了最後的關鍵一步。

就規定來說,香港每位參加強積金的雇員,會有兩類帳戶,一是「供款帳戶」,也就是雇主和自己每月提撥五%薪資的帳戶;另一則是「個人帳戶」,當你離職時,上一份工作「供款帳戶」的累積資金就會轉成「個人帳戶」,不再繼續定期定額投資,但帳戶內的資金會繼續隨基金績效漲跌。

你可以為「個人帳戶」申請加入新的計畫。另一方面,強積金制度中也提供機制,可透過「特別自願性供款」,加入「自家公司沒有參加、但你覺得很不賴」的強積金計畫,當然,這部分老闆不會幫你提撥資金,只能靠自己定期投資其中。

也就是,在強積金制度下,香港勞工還是有選擇較佳基金公司、挑選好基金的空間。幾年前,小羅換新工作,開始過著截然不同的人生;而他的強積金計畫也跟著重新「另起爐灶」,「現在這個計畫,報酬率可說是全港最好的!」

▲點圖放大

第二招:未滿十年基金不考慮 市場慘跌能抗跌 多頭時要賺比別人多

「挑選資產管理公司,我會先看兩件事。首先,二○○八年金融海嘯時,旗下基金表現是否較市場抗跌;其次,利用強積金基金表現平台,比較同類型基金與大盤走勢,看看在多頭時,該公司旗下基金報酬率是否有較佳表現。」

簡單來說,就是看看基金團隊「在市場最慘時,能不能賠得比別人少;多頭時,會不會賺得比別人多」。透過這樣的比較,可以評估基金公司的整體戰力。

延續這個邏輯,在挑選基金時,小羅的先決條件是「成立十年以上」,時間夠久,才能分析基金過去的歷史紀錄。紀錄怎麼看?他說,過去短中長期績效,報酬率不必都是第一,但得在同類型基金中,穩定排名前四分之一。

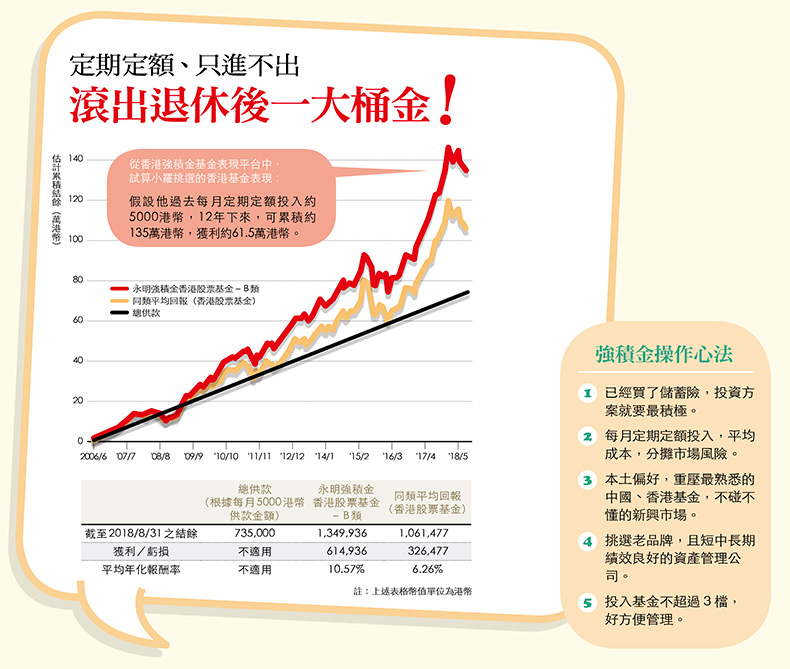

例如,目前小羅選擇的強積金,是「永明彩虹強積金計畫」中的香港股票基金及增長基金。若從○六年六月,每月定期定額投入五千港幣,到一八年八月底,永明香港股票基金共可累積約一三五萬港幣,獲利近六十一.五萬港幣,平均年化報酬率約在一○.六%,其他同類型香港基金年化報酬率,則在六.三%。

再將時間拉長來看,從二○○○年科技泡沫至今,十八年來,這檔香港基金累積總報酬率高達五六○%,平均年化報酬率有十四%。

隨著當年「被迫」加入強積金,因為一個「不要浪費強積金」的念頭,他開始研究香港、大中華股市,也開始鑽研基金理財,漸漸的,對於市場脈動有更多想法,於是在七年前,除了持續投入強積金,也開始自行投資其他的共同基金。

第三招:有餘力,繼續呆儲蓄 積極配保守 多元投資把退休金養大

同樣是以定期定額為主,但特別鎖定「中、長期趨勢」題材,例如健康科技基金,「檔數仍然不多,我限制自己最多投資三檔以內。」在這部分,他倒是給自己「可以適時贖回」的空間。「有點像是在抓機會財,如果話題夠熱,基金報酬率忽然衝高,我就會先在高檔停利,等到低點再買進。」

整體來看,小羅在「被迫定期定額不斷投入、六十五歲才能領出」的強積金部位,採取最積極的投資策略,讓他十二年來的財富累積迅速攀升。但除此之外,保守型理財的動作仍然持續,期間,他持續增加配置了極保守的儲蓄型保單,預計在五十五歲時,又可領回一筆約台幣五百萬元的資金。雖然許多人建議年輕人不應急著投入保守型的理財商品,「但我的強積金已經火力十足了,所以,我有條件繼續買儲蓄險。」

台灣目前雖有勞保年金、勞工退休金制度,但這些資金多半投資偏向保守的理財工具,且無法像強積金一般地自主管理。但小羅的故事說明,你可以自訂一個「定期定額、只進不出、長期持有」的專屬部位,鎖定積極型理財工具,火力全開,那麼搭配勞保、勞退的保守操作,或者你原本就有的現金存款、儲蓄型保單,要許自己一個有料未來,其實不難。

小羅不投資不熟悉的市場,透過定期定額買進香港股票基金衝刺報酬率,讓他能四處遊歷,選擇退休後想過的生活。

小羅

出生:1982年

現職:金融保險業

經歷:香港媒體業

強積金投資組合:永明強積金香港股票基金、永明強積金增長基金

【2019新春特輯】豐調嶼順 今豬報喜↓