喻月玲投資基金資歷超過十五年,卻在近五年才嘗到穩健獲利的滋味。她認為,好的基金投資術,不用花時間煩惱何時該進、該出,或選什麼標的,還能賺錢讓自己去做更愉快的事,一舉數得。

「說出來很不好意思,先前我也在金融業上班,主要工作之一,就是幫客戶理財。但,太忙於『幫人理財』,最後自己的『財』反而疏於照顧。」喻月玲在證券業超過十六年,理論上,她擁有比一般上班族更好的機會、資源及管道累積財富。可惜,忙碌的工作、緊湊的步調,常讓她「自顧不暇」。

「十五年前,我就開始買基金。當時,聽到人家說什麼基金好,我就買。但『買了就放』,『放久就忘』。這樣下來,基金累積超過十檔以上,現在有哪些也記不清楚了。」以前,喻月玲以單筆方式投資基金,買了後就「放牛吃草」。而每天疲於工作的結果,也讓她下班之後,就只想要輕鬆一下,享受悠閒生活。

令人驚豔的基金投資新概念

因此,對喻月玲來說,雖然先前在金融業能接觸較多股市、基金方面的投資訊息。不過,每天上班已耗盡全身精力,閒暇之餘,也就難有心思再抽空調整、檢視自己的投資績效。時間一久,基金是賺、是虧,只要不影響日常生活,也就沒有積極處理必要。這種「一切隨緣」的態度,卻在五年多前有了改變。

喻月玲回憶,當時有一位在投信公司上班的朋友,向她推薦一套基金投資法。跟傳統定期定額不同的地方,在申購時必須先選定母、子基金。其中,母基金必須是債券型、債券組合型,或波動較平緩的平衡型基金;而子基金,最好是波動較大的股票型基金。這套投資法最吸引人之處,在電腦系統可自動監控,只要子基金達到預設停利點,就會自動全部贖回,再投入母基金中。

「當時,聽到這個基金投資新概念,真是令人驚豔。」喻月玲說,對一般上班族而言,這套投資法最大好處,就在自己可以專心工作、認真玩樂。讓電腦系統幫自己理財,不用煩惱何時該進、該出,該選什麼標的。把時間花在讓自己更愉快的事,而不是枯燥乏味的數字上。

於是,喻月玲決定拿出一部分閒置資金,約二、三百萬元,牛刀小試一下這套投資效果,擺脫過去「放任式」的基金管理態度。「我的母基金,是選『全球平衡組合型』基金,波動比一般債券、貨幣型基金還要高一點,報酬也較好。年報酬率大約是四%左右,投資內容包含全球股、匯、債市。」

至於子基金,喻月玲則是選了兩檔台股基金,年化標準差在二十到三十之間。「我的想法是,透過母基金布局全球資產,再利用子基金強化、衝刺台股投資部位。這樣的優勢,在台股下跌時,母基金因資產分散、布局全球關係,能提供資金相對安全的避風港。而當台股上漲,子基金達到停利目標後,贖回再投入母基金,也能提供優於定存的報酬。」

喻月玲為了讓資產穩健增值,她將停利目標設在一○%到一二%;只要子基金順利達陣,系統就會將資金全部贖回,再投入母基金中,周而復始。「就像先前投資基金,買了後就不理;這套投資法運作下來,我也不太去檢視獲利成績。直到第三年,全球發生金融風暴,周遭親朋好友資產迅速蒸發,我才好奇看了一下基金對帳單,發現報酬率居然還是正的。」

▲點選圖片放大

聰明選擇適合自己的模式與機制

也因為這個「正報酬」關係,讓喻月玲對這套投資法信心大增,五年多時間、不間斷投資,累計下來報酬率達五○%,比原始投入金額多出一半。若以一般上班族月薪五萬元來看,一開始要是投入三百萬元本金,五年後獲利一百五十萬元,等於平均一個月獲利二.五萬元。講得更直接一點,上班族利用這套投資法,就像每月幫自己加薪五○%。

喻月玲說,自己以前靠聽消息買股、買基金,剛買沒多久,真的能賺錢,但,因為工作忙碌,沒時間盯盤,最後賺的也變成賠的了。現在回想起來,當初朋友在介紹這套方法時,講過一句話,讓她印象深刻,也因為如此,她改變過去理財習慣,對這套投資法操作,感到甘之如飴。「朋友告訴我,『預測高低點是神的工作,人只要做好自己的本分就夠了。』」

她坦言,很多人進出投資市場,都在嘗試扮演「神」的角色、一心追求低買高賣,根本是緣木求魚。人要做的,是專注在工作、生活;投資部分,就是選擇適合自己的模式、機制,並做好資產配置。而她這位朋友,也利用同樣方式操作基金,七年下來,報酬率達六四%,穩度金融海嘯,羨煞周遭朋友。

喻月玲分享這套投資法,認為有三要訣值得投資人參考。一、停利點不要設太高,否則母基金容易「斷炊」;二、遇到市場重挫、基金虧損時,也不要停止扣款;三、投資屬性再怎麼積極,仍有資產配置、分散風險的必要。就像這套模型,母基金屬保守型配置,子基金則以積極型部位為主。她強調,自己不貪心,停利點設在一○%左右,所以容易達成獲利目標。在重複投資循環下,也就不會出現母基金被扣光,但子基金還未達到停利點,須再額外掏錢投入母基金,以維持模型機制的窘境。

現在,喻月玲不但找到一套投資法,有效管理基金部位。閒暇時間,她還能練京劇、崑曲,甚至轉戰不同行業、學習新的事物。她更開心分享,今年一月在國家劇院與台灣第一京劇女伶魏海敏,同台演出「遊園驚夢」的經過。看來,找對投資方法,不但仍讓資產穩健長大,生活也能因此變得更多彩多姿。

▲點選圖片放大

事前多方比較 選擇最有利的模式介入

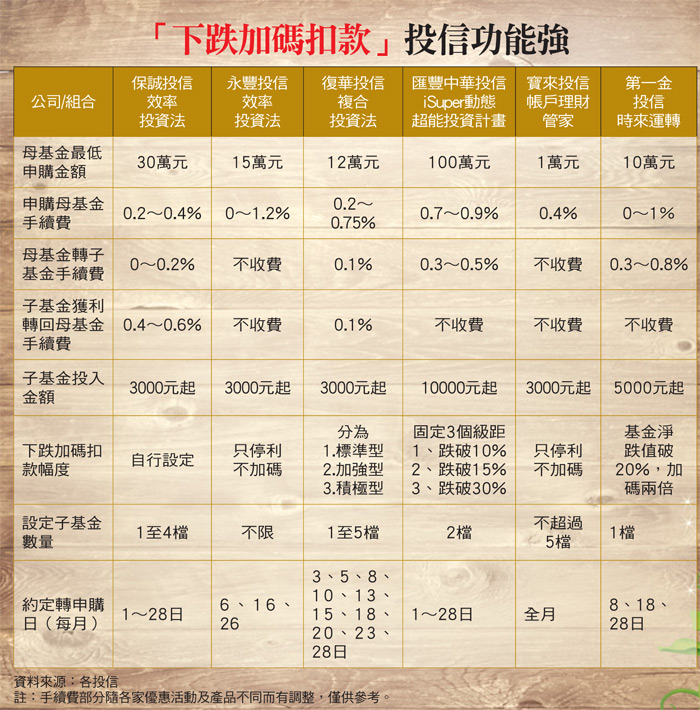

而隨著國內定期定額投資人數不斷增加,各投信、銀行也陸續推出相關投資機制。像推出「iSuper動態超能投資計畫」的匯豐中華投信、「效率投資法」的永豐投信等,即針對投資人因「追漲殺跌」而中斷投資,或未設定停利而錯失良機,設計出不同投資模型。

值得注意的是,投資人到投信公司辦理相關投資,缺點是只能買到該投信發行的基金,標的相對受限;而到有提供相同服務的銀行申購基金,目前也限制必須是同系列產品。例如,母基金若申購富達系列,子基金也必須是旗下的基金。至於轉換手續費部分,各家收取方式不同;投資人可多方比較後,再選擇對自己最有利的模式介入。

總的來說,母子基金投資組合,仍以追求最大獲利為目標。投資人選擇時,可先留意各家投信子基金(股票型基金)短中長期表現;並以大型投信標的為首選,再搭配旗下提供的母基金組合。另外,少部分投信有提供「下跌加碼扣款」服務,投資人可藉此累積低成本基金部位,功能更完備,值得進一步參考。

喻月玲

現職:房地產相關

經歷:證券業

基金資歷:超過15年

_20251019131153.jpg_280x210.jpg)