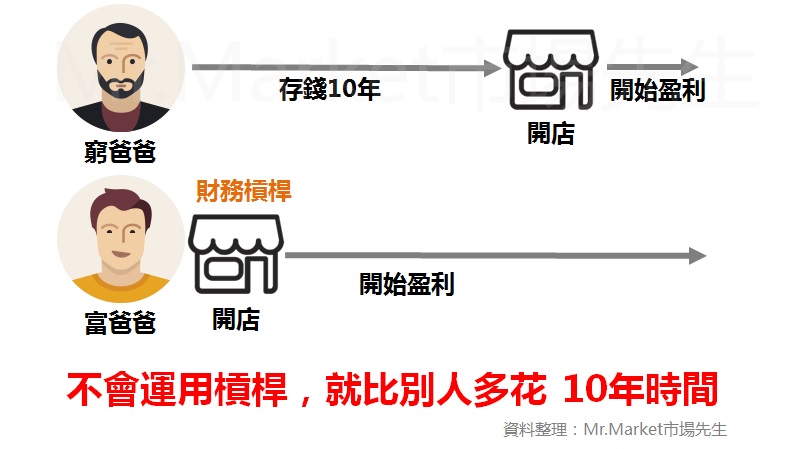

窮爸爸是一位高收入的公務員,

他討厭債務,但擁有一間店面又是他一直以來的夢想。

於是他辛勤工作,每年存下50萬元,

10年之後他終於用500萬元開始了一間店面經營。

富爸爸沒有固定的工作,

他喜歡債務,也喜歡能投資回本的生意。

他決定拿自己家裡的房子和車子做抵押,借了500萬元,

一個月後立刻就開了一間店面 (不過老婆為此很生氣)。

兩人最後都達成目標,但窮爸爸卻多花了10年。

這是一位80年次的年輕人,

在上週的讀書會上,分享自己的閱讀心得,

「雖然書中談的是被動收入觀念,但最後讓他致富的方法,仍是靠創業與槓桿。」他說

在《富爸爸窮爸爸》這一系列書中,

作者談到了很多學校不會教你的財務觀念,

大多數人看完書,

都能學到現金流的觀念、創造被動收入與財務自由。

但真正看懂這本書、並且實際創業或投資的人都能體會到,

只靠自己的力量努力,成效往往有限,

要能實現財務自由還必須借助一些工具,

這些讓你努力成果倍增的工具,統稱為「槓桿」

到底槓桿是什麼?接下來跟大家介紹:

最常運用的槓桿工具:房貸

買一個1000萬元的房地產,

靠銀行借貸通常可以取得700萬的資金,

自己實際上只需要準備300萬。

如果房價上漲15%,來到了1150萬元,

同樣賺了150萬,

如果是付全額 1000萬買房的人,獲利只有15%,

但對於最初只投入了300萬元的你來說,

實際上獲利高達50%!

透過借貸以小資金放大自己報酬率,稱為「財務槓桿」

獲利從15%提高到50%,

靠的是從銀行借了700萬元。

「我懂槓桿的意思,但有沒有不靠借錢的方法?」他問到,

也許是受到中國傳統思想影響,

大多數人談到「借錢」的反應都是搖搖頭,

不想跟別人借錢,也不喜歡借錢給別人。

害怕恐懼,通常都是來自不夠了解。

故事開始

假設有一間冰淇淋店面,

包含店租、裝潢、運作的資金等等,營運成本需要 500萬。

扣掉成本與人事支出,預估每年可以淨賺 80萬元。

窮爸爸和富爸爸兩人,一直都想要創業開一間這樣的店。

買一個1000萬元的房地產,

靠銀行借貸通常可以取得700萬的資金,

自己實際上只需要準備300萬。

如果房價上漲15%,來到了1150萬元,

同樣賺了150萬,

如果是付全額 1000萬買房的人,獲利只有15%,

但對於最初只投入了300萬元的你來說,

實際上獲利高達50%!

透過借貸以小資金放大自己報酬率,稱為「財務槓桿」

獲利從15%提高到50%,

靠的是從銀行借了700萬元。

「我懂槓桿的意思,但有沒有不靠借錢的方法?」他問到,

也許是受到中國傳統思想影響,

大多數人談到「借錢」的反應都是搖搖頭,

不想跟別人借錢,也不喜歡借錢給別人。

我也同樣也不喜歡跟別人有金錢的借貸往來,

但市場先生今天用一個小故事,一次告訴你槓桿的意義。

這關係到為什麼你很努力,但卻總是沒有成就,

看完下面這個小故事,你就懂什麼是槓桿、以及為什麼我們需要它了。

一間500萬店面的創業故事,讓你看懂如何運用財務槓桿

故事開始

包含店租、裝潢、運作的資金等等,營運成本需要 500萬。

扣掉成本與人事支出,預估每年可以淨賺 80萬元。

窮爸爸和富爸爸兩人,一直都想要創業開一間這樣的店。

槓桿第一課:不懂得運用槓桿,就得比別人花 10年時間

窮爸爸是一位高收入的公務員,

他討厭債務,但擁有一間店面又是他一直以來的夢想。

於是他辛勤工作,每年存下50萬元,

10年之後他終於用500萬元開始了一間店面經營。

富爸爸沒有固定的工作,

他喜歡債務,也喜歡能投資回本的生意。

他決定拿自己家裡的房子和車子做抵押,借了500萬元,

一個月後立刻就開了一間店面 (不過老婆為此很生氣)。

兩人最後都達成目標,但窮爸爸卻多花了10年。

窮爸爸說:跟銀行借錢要付利息,失敗還會因此負債,我承擔不起。

富爸爸說:只要現金流入大於流出、報酬率合理,就該去借貸。

富爸爸評估,冰淇淋店每年能帶來80萬的現金流,

而貸款的利息是 30萬元 (利息蠻高的),

扣掉之後每年還是有50萬的淨利,剩下的錢也足夠還本金。

10年後,富爸爸已經還清了貸款,

而這時,窮爸爸才剛存到開店的資金。

「等等,難道富爸爸這樣做沒有風險嗎?」

萬一淨利低於30萬,等於連利息都付不起,

那這個財務槓桿就無法順利運作下去!

操作財務槓桿,永遠都要先考慮是否有充足的現金流。

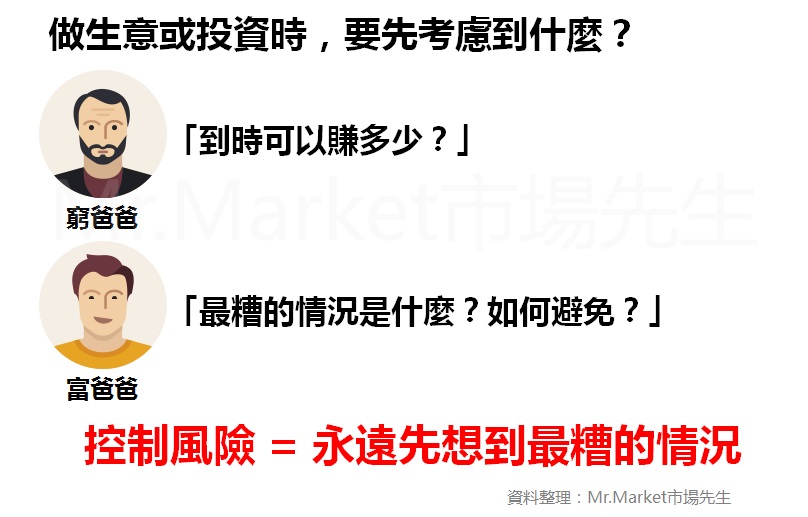

窮爸爸每天在思考:到時候可以賺多少呢?

這是他這10年來日思夜想的事情。

但上班很忙,他也沒做過生意,

只有到了快要開店時,

他匆匆忙忙地布置起心中理想店面的模樣,然後就開始營業放手一搏。

富爸爸每天也在思考:最糟的情況是什麼?如何避免?

在開店之前,他做了許多的市場調查,

觀察附近店面的經營與客流量、和供應商交朋友、了解競爭對手狀況、選擇開店地點,

在開店之前也大舉對附近的住戶做了行銷工作。

開店之後,他每天調整菜單、進行人員的培訓,

請部落客在網路上幫他宣傳、並嚴格的監控資金的流入與流出。

富爸爸這樣想:「我已盡一切努力,也評估過最壞的情況,如果1年內淨利沒有超過50萬,我就會收掉店面,預估到時候會損失300萬裝潢費、行銷成本與一些租金支出。」

「失敗同樣都會損失300萬,與其等10年後我存到500萬才失敗,不如現在就失敗。」富爸爸笑著說。

如果要開分店,需要花多久?

窮爸爸認為,賺到第一間店的資本500萬需要10年,

接下來靠店面每年收入80萬,需要再花7年才能再存500萬、開第二間店。

富爸爸則是認為,只要第一間店確定穩定營運獲利,

馬上就能再次靠著財務槓桿,開第二間店!

富爸爸房子已經拿去抵押了,

這次拿來抵押借錢的,靠的是第一間店財務報表,

充足的營運現金流以及優良的還款紀錄,

讓銀行經理願意再次貸款給他,甚至想要入股投資。

2年後,富爸爸在城裡開了第2間冰淇淋店,

5年後,富爸爸已經開了 20間冰淇淋店,

每間店的年淨利是50萬元,因此富爸爸每年創造了1000萬的獲利,

每一間都是靠著財務槓桿完成。

而窮爸爸呢?

這時候,還在為他的第一間店存錢奮鬥當中。

(P.S 上面這故事是市場先生原創虛構的,方便說明槓桿的觀念,並沒有出現在《富爸爸窮爸爸》系列書中喔)

他討厭債務,但擁有一間店面又是他一直以來的夢想。

於是他辛勤工作,每年存下50萬元,

10年之後他終於用500萬元開始了一間店面經營。

富爸爸沒有固定的工作,

他喜歡債務,也喜歡能投資回本的生意。

他決定拿自己家裡的房子和車子做抵押,借了500萬元,

一個月後立刻就開了一間店面 (不過老婆為此很生氣)。

兩人最後都達成目標,但窮爸爸卻多花了10年。

槓桿的第二課:運用槓桿的關鍵在於「現金流」

窮爸爸說:跟銀行借錢要付利息,失敗還會因此負債,我承擔不起。

富爸爸說:只要現金流入大於流出、報酬率合理,就該去借貸。

富爸爸評估,冰淇淋店每年能帶來80萬的現金流,

而貸款的利息是 30萬元 (利息蠻高的),

扣掉之後每年還是有50萬的淨利,剩下的錢也足夠還本金。

10年後,富爸爸已經還清了貸款,

而這時,窮爸爸才剛存到開店的資金。

「等等,難道富爸爸這樣做沒有風險嗎?」

萬一淨利低於30萬,等於連利息都付不起,

那這個財務槓桿就無法順利運作下去!

操作財務槓桿,永遠都要先考慮是否有充足的現金流。

延伸閱讀:投資理財的第一步:認識現金流

槓桿第三課:如何控制風險?永遠要先想到最糟的情況

窮爸爸每天在思考:到時候可以賺多少呢?

這是他這10年來日思夜想的事情。

但上班很忙,他也沒做過生意,

只有到了快要開店時,

他匆匆忙忙地布置起心中理想店面的模樣,然後就開始營業放手一搏。

富爸爸每天也在思考:最糟的情況是什麼?如何避免?

在開店之前,他做了許多的市場調查,

觀察附近店面的經營與客流量、和供應商交朋友、了解競爭對手狀況、選擇開店地點,

在開店之前也大舉對附近的住戶做了行銷工作。

開店之後,他每天調整菜單、進行人員的培訓,

請部落客在網路上幫他宣傳、並嚴格的監控資金的流入與流出。

富爸爸這樣想:「我已盡一切努力,也評估過最壞的情況,如果1年內淨利沒有超過50萬,我就會收掉店面,預估到時候會損失300萬裝潢費、行銷成本與一些租金支出。」

「失敗同樣都會損失300萬,與其等10年後我存到500萬才失敗,不如現在就失敗。」富爸爸笑著說。

槓桿第四課:有錢人會更有錢?因為槓桿可以再「複製」

如果要開分店,需要花多久?

窮爸爸認為,賺到第一間店的資本500萬需要10年,

接下來靠店面每年收入80萬,需要再花7年才能再存500萬、開第二間店。

富爸爸則是認為,只要第一間店確定穩定營運獲利,

馬上就能再次靠著財務槓桿,開第二間店!

富爸爸房子已經拿去抵押了,

這次拿來抵押借錢的,靠的是第一間店財務報表,

充足的營運現金流以及優良的還款紀錄,

讓銀行經理願意再次貸款給他,甚至想要入股投資。

2年後,富爸爸在城裡開了第2間冰淇淋店,

5年後,富爸爸已經開了 20間冰淇淋店,

每間店的年淨利是50萬元,因此富爸爸每年創造了1000萬的獲利,

每一間都是靠著財務槓桿完成。

而窮爸爸呢?

這時候,還在為他的第一間店存錢奮鬥當中。

(P.S 上面這故事是市場先生原創虛構的,方便說明槓桿的觀念,並沒有出現在《富爸爸窮爸爸》系列書中喔)

快速結論:提早學習運用槓桿

上面這個故事,

表面上看起來富爸爸創業似乎一切都很順利,

但故事中沒看到的是,

他一定花費了大量的心思在研究店面的經營,

確保店面能持續創造正向的現金流入,

也必然用了很多的功夫在確保能取得貸款上。

我們可以從槓桿的觀念學到4件事:

1. 運用槓桿最大的好處:省下寶貴的時間

2. 槓桿不只是借錢而已,重要的是在現金流上可行

3. 使用槓桿要非常注意風險!因為發生的損失也會被槓桿放大

4. 持續成功的運用槓桿,財富將有可能成指數式的倍增

很多人都有看完《富爸爸窮爸爸》系列書,

甚至有玩過現金流遊戲,

但學到的可能僅限於創造被動收入與財務自由的觀念,

實際運作時馬上就會卡關,

如果每個月存一萬,即使靠投資也要35年才能財務自由。

如何在人生中有限的時間內達成財務自由?

關鍵就是運用各種槓桿。

上面這個故事,

表面上看起來富爸爸創業似乎一切都很順利,

但故事中沒看到的是,

他一定花費了大量的心思在研究店面的經營,

確保店面能持續創造正向的現金流入,

也必然用了很多的功夫在確保能取得貸款上。

我們可以從槓桿的觀念學到4件事:

1. 運用槓桿最大的好處:省下寶貴的時間

2. 槓桿不只是借錢而已,重要的是在現金流上可行

3. 使用槓桿要非常注意風險!因為發生的損失也會被槓桿放大

4. 持續成功的運用槓桿,財富將有可能成指數式的倍增

很多人都有看完《富爸爸窮爸爸》系列書,

甚至有玩過現金流遊戲,

但學到的可能僅限於創造被動收入與財務自由的觀念,

實際運作時馬上就會卡關,

如果每個月存一萬,即使靠投資也要35年才能財務自由。

如何在人生中有限的時間內達成財務自由?

關鍵就是運用各種槓桿。

看完這故事不是叫你去借錢,而是找到能放大影響力的槓桿方法!

付出同樣努力,但卻能得到數倍的影響力,

並不是只有財務槓桿才辦的到,

也有可能是「能力槓桿」、「人脈槓桿」等等。

在《80/20法則:商場獲利與生活如意的槓桿原理》這本書中提到,

生活中有80%的生產力都只來自20%的努力,

找到並專注在那 20%的事情,

實際上你就已經在運用槓桿了。

付出同樣努力,但卻能得到數倍的影響力,

並不是只有財務槓桿才辦的到,

也有可能是「能力槓桿」、「人脈槓桿」等等。

在《80/20法則:商場獲利與生活如意的槓桿原理》這本書中提到,

生活中有80%的生產力都只來自20%的努力,

找到並專注在那 20%的事情,

實際上你就已經在運用槓桿了。