這是一個充滿抱怨的年代,抱怨起薪為何那麼低、調薪為何那麼慢,抱怨房價為何那麼高、菜市場的青菜蘿蔔為何那麼貴,抱怨養不起孩子,存不到錢,政府年金快破產,抱怨自己快變成下流老人了……

個性謙虛和氣的歐東信,難得吐露出一句帶有一點傲氣的話:「沒有同事敢在我面前說他存不到錢、買不起房子、生不起孩子。」「如果連我都做得到,為何你會做不到?」

是的,歐東信的確是全台灣最有資格講這句話的男人之一。因為他不是日進斗金的大老闆,打拚二十幾年,迄今也不過是管理工廠的一介小主管。他就跟大多數的你我一樣,很普通、很平凡,而且,他有七個如今還需要拉拔養育的小孩(編按:最大的二十一歲,最小的七歲)。

嫁給歐東信的李婉君,原本一直很滿足於在家帶小孩、煮晚飯等先生回來的專職家庭主婦生活。結婚後幾年,小兩口買了間舊公寓,每月付掉貸款及家庭生活開銷後,總是成為月光一族,但李婉君當時認為,以先生微薄的收入,能夠維持收支平衡,已經可算不愧對專職家庭主婦之名了。

然而,隨著孩子一個個出生,歐家的財務狀況越來越吃緊,甚至拉起了警報。

「那時已經生老三了吧,先生把全部薪水交給我後沒幾天,我把房貸、水電費、保險費……種種費用先扣掉後,驚覺所剩無幾。」「當時,我心中不禁焦急了起來,糟糕!這點錢根本撐不過這個月,怎麼辦?」李婉君回憶。

▲過年一家子團圓,歐爺爺也來圍爐。(圖片來源/歐東信提供)

故事的起點 一盤炒飯背後 是母親的幾滴眼淚

那一天,嚇得李婉君不敢去菜市場買菜,晚上先生回來後,她炒了一大鍋飯。「那天孩子看到炒飯拍手叫好,連先生都吃得津津有味!我的眼淚卻在眼眶中打轉,極力忍住不流出來。」「看到嘴角沾著飯粒、表情滿足的家人,我卻快樂不起來,反而內心在吶喊,我們以後搞不好要常常吃炒飯啊!」

她很希望先生能賺多一點,但是看到勤奮老實的老公,每月薪水如數奉上,從來沒有拿過自己的零用錢,下班後、放假時總是陪伴在家人身邊。況且,「提高收入」這種事,也急不來。

開源急不來,就從節流著手。李婉君開始學習理財的知識,為家庭編列預算、記帳、對支出進行更嚴格的控管。但往往這個月有結餘了,因為稍微放鬆,下個月又超支了。每天周旋在柴米油鹽的精密算計中,搞得這位盡責的家庭主婦精疲力盡。

歐東信看到老婆終日為家計焦頭爛額,點滴在心頭。夫妻倆從結婚後,迄今還保有每月至少約會一次的習慣。所謂的「約會」,就是把孩子們全數託給住附近的親戚,不受小孩干擾,相偕去吃碗冰、吃碗豆花,彼此談談心。

有一次,把孩子託給親戚照顧後,夫妻倆信步走到公園。歐東信說,他為了給老婆打氣,特地聊到未來的夢想。

歐東信的夢想是,希望退休後能夠全職當兩年的傳教士,聽從教會的指派,自行負擔起所有旅費與生活費,即使到非洲或任何天涯海角,也要前往,而且希望老婆能跟他一起去。李婉君的夢想則是,希望能有一個寬敞、明亮的大廚房,可以的話,希望買間大房子,讓小孩有足夠的空間活動、成長……

▲點擊圖片放大

夢想逆轉了理財心態 用創意控管財務,存錢不再痛苦

「那次的夢想深談,大幅扭轉了我們對理財的心態,當心念一轉,奇蹟往往就出現了!」歐東信說。

李婉君不再把家庭財務的控管視為苦差事,而是發揮創意的好玩事情。月底伙食費快見底了,她就開始發揮廚藝的創意,比如說煮一大鍋義大利麵,大家吃得開心又省錢;小孩所需要的書籍,向圖書館借;衣服、玩具、襪子,撿親戚朋友不要的;買蔬菜水果,利用團購直接上果菜批發市場整箱整箱買。

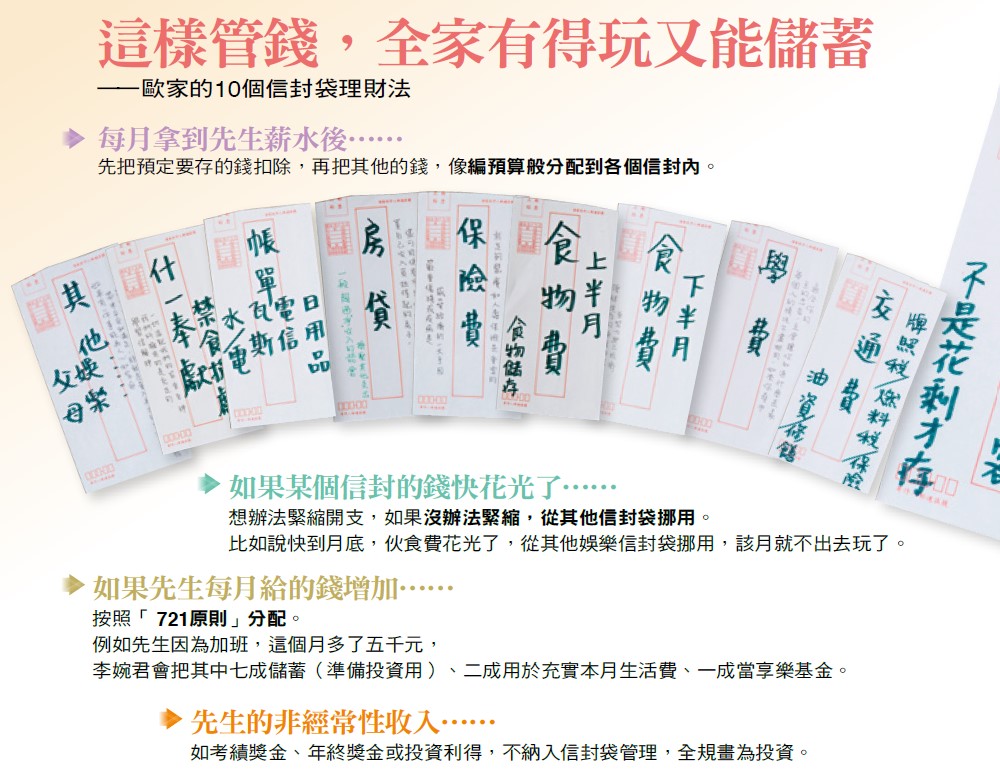

李婉君還鑽研各種投資理財書,她拿出厚達三十幾公分的資料,上面畫滿了重點說:「這是我多年研究理財的心血!」逐漸地,她自己發明一套信封袋理財法,把每月所需的各種開支,分別以伙食費、奉獻、教育才藝、交通油資、水電瓦斯、保險等分類,裝在十個信封袋。每月五日,一拿到先生薪水後,她先把預定的儲蓄扣除,再按編列預算般,把現金投入各信封袋。

「每個信封袋不是獨立的,而是可互相支援的。」她分享心法說,透過信封袋理財方式,李婉君更能掌握哪些是「必要」開支,哪些只是「想要」開支。

歐東信也建議老婆,不要把自己逼得太緊,先從每月存五百元做起;更重要的是,在這場家庭省錢大作戰之中,也絕不把自己變成守財奴。

如果有額外收入,比如說加班費或獎金進帳,採「七二一原則」進行分配,即七成儲蓄起來做投資之用,二成用來充實當月生活費,一成就盡情地把它花光光。這種原則,使歐家的生活品質,隨著歐東信的薪水與職位逐年調整而提升。

孩子一個個蹦出來後,原本二十幾坪的舊公寓已經顯得擁擠,在金融海嘯那一年,李婉君看中了一間七十幾坪的法拍屋,他們大膽出手以不到四百萬元得標,額外花二百萬元裝潢後,女主人希望擁有大廚房、孩子共同大書房、寬敞客廳玩耍空間的夢想,終於實現了。

能夠一圓買大房子夢,除了平日努力的儲蓄外,歐東信與李婉君積極地把儲蓄藉投資放大,起了關鍵作用。夫妻倆的股票投資,主要分三大塊:一、先生任職公司的認股,早些年是台塑,現在則是任職的東聯,因為員工認股通常在價格上有些許優惠。二、大型績優股的存股,現在存股主力放在鴻海。三、景氣循環股買低賣高,如早期的彩晶,現在的萬海。

▲歐東信自己做財務規畫,把一生的收入支出,都已在紙上模擬好了。(攝影/陳弘岱)

藉投資術滾錢圓夢 靠兩檔股票獲利,換到70坪房子

能夠買下七十幾坪的大房子,彩晶與台塑這兩檔股票,幫了很大的忙。跟隨面板景氣循環,彩晶從二○○二年三十八元高點往下墜落,歐東信是在○四年彩晶跌破十二元開始分批買。買了續跌,腰斬後即六元左右,他又開始積極加碼,一直接到四元,最高持股達七十幾張。

○七年,彩晶回升至十三元後,他開始分批賣出。加上原本認股的三張台塑股票,也賣在○七年八十元以上價位,這兩檔股票操作獲利,成了歐東信買七十幾坪房子的得力助手。

現在歐東信的主力持股,是自己所任職公司的東聯、大型績優成長股鴻海,以及根據景氣循環原則近一年開始買進的萬海航運,投資總部位已達七位數之譜。

李婉君說:「小孩漸漸長大,老大在台北念大學,每月生活費就要上萬元,開銷開始變重了,每個月能存下來的錢,可能越來越少了。」

不過,夫妻倆多年努力下來,孩子的教育費已經準備得差不多。隨著兩人皆將步入五十歲,財務計畫將以退休為重心。

他們盤算著,老公退休後的勞保年金與勞退新制,加上妻子的國民年金,以及自己投資部位的孳息,正式退休後,完全不靠子女,每月可望有七萬元以上的現金流。這份準備,將足以使歐東信與李婉君能夠一圓人生下半場的另一個夢:自費全職地當兩年的傳教士。

歐東信與李婉君相信,富有不在於擁有多少、能買多少,而是你能給予多少。雖然小資家庭的他們,曾經為金錢煩惱過、奮鬥過,但在這個艱苦的過程中,始終抱持著「讓金錢做您順從的僕人,而非刻薄的監工」這樣的態度,才是真正的上流人生。

.jpg_280x210.jpg)

_20250422105455.jpg_280x210.jpg)