累積退休金像是一場馬拉松賽跑,專家提醒,在這場退休金馬拉松,40歲前若能建立好的理財實力,能降低40歲以後累積財富的障礙;甚者,若能在45歲前,做好五件事,就能有錢有閒,好命過日子。

攤開Alex的家庭資產負債表,除了定存、保險與為數不多的公司配股外,最令人傻眼的是,他在三十五歲那年,單筆買入一百萬元的礦業基金,如今帳面價值僅剩二十幾萬元。十年來夫妻兩人漠視投資損失,對理財規畫採取眼不見為淨的態度;儘管四十歲起,Alex的家庭年收入就已達二百萬元,卻是賺多少、花多少。這種不及格的理財行為,讓他們工作二十年來,除了自宅,可動用資金加計基金剩餘價值,僅有二二○萬元。假設他想六十五歲退休,未來二十年,他該做對、做好什麼事,來扭轉頹勢,達到好命退休的目標。

▲點擊圖片放大

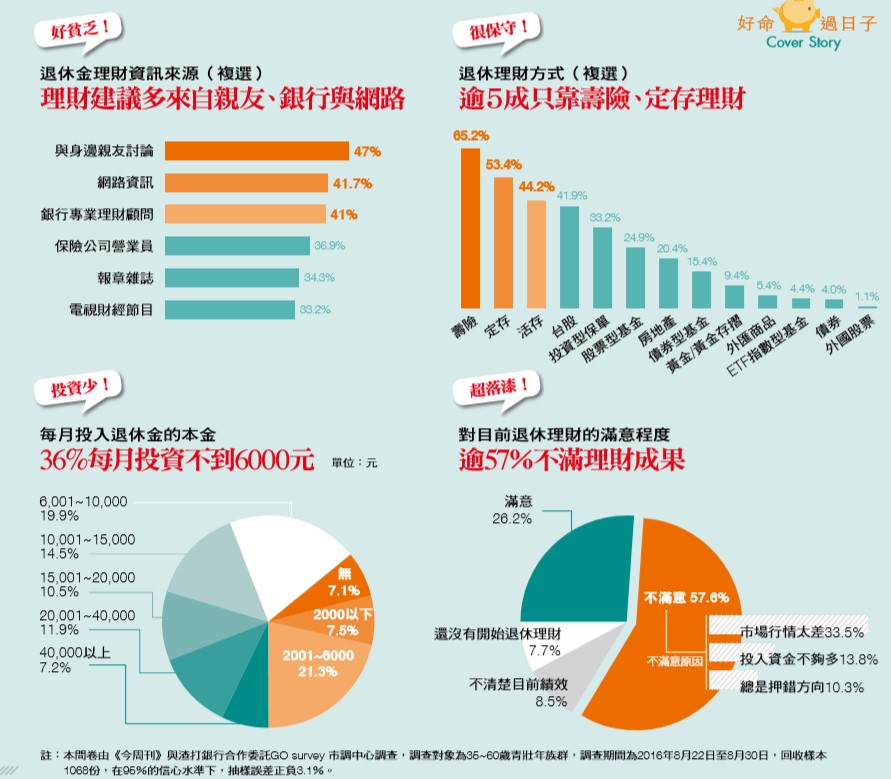

青壯族「三低」 五成七不滿退休金理財績效

看在專業認證理財規畫顧問(CFP)、同時也是台灣理財規畫產業發展促進會理事廖義榮的眼裡,與Alex一樣,對退休金規畫退縮、被動、「缺乏想像」的人很多。以如今理財專家宣揚「存三千萬元完美退休」的目標來看,若不積極做好理財規畫,Alex隨著年紀增長、退休時間逼近,要達到預期目標的難度,也將越來越高。

廖義榮引用近期國外一份針對全球十六個國家的退休調查指出,全球超過三一%的已退休人士,後悔沒有提早為退休做準備,其中台灣民眾的後悔比率高達五一%,排名全球第一;而已經開始做準備的人,全球平均有四六%的人因故中斷,其中台灣排名第二,中斷退休準備的比率高達五四%。

渣打國際商業銀行財富管理處負責人傅敏儀就點出,中斷退休金理財的關鍵,在缺乏恆心、短視近利或根本沒有行動力。

的確,根據渣打銀行與《今周刊》合作,委託GO survey 市調中心所做的「好命退休儲備力大調查」發現,三十五歲以上青壯族的退休理財觀念與行為普遍存在缺失,對退休生活的想像也偏向悲觀。這群平均月收入五萬七三八八元、平均擁有資產總額二五二萬元的民眾當中,呈現出對自己退休金的理財績效不滿意、目標設定相對偏低,同時信心也低的「三低」現象。

從調查結果分析,有五成七的人不滿意理財績效,而在退休前存夠退休金的信心指數,平均僅有四十九.三分,僅有二四%受訪者的信心度達到七十分以上。

不僅整體問卷對完成退休理財目標的信心偏低,在調查中,並有高達五四%受訪者,將退休金目標設定在一千五百萬元以下;有三成受訪者選擇「不到一千萬元」,呈現設定目標低,達成沒信心的結果。

根據調查,還可發現,即使每年報酬率高達一○%,但仍有五○.一%受訪者在其設定的退休年齡前,無法存到五百萬元,意味連「普通退休生活」都難以維持。

然而,累積退休金就像一場馬拉松賽跑,從調查結果可分析出五種退休理財類型,姑且當作五種跑者,抵達目的地之前,各自呈現出特有的理財習性。譬如,投入本金部位太少的「貧血跑者」;理財方式過度保守的「迷走跑者」;而完全忽略風險,財務可能一夕崩盤的「暴衝跑者」,本文中的Alex從高檔重押礦業基金慘賠,就是一個典型的例子;也有低估退休金需求的「短視跑者」;至於理財方向正確、心理素質佳的投資人,我們則稱為「完美跑者」。

50歲退休的「完美跑者」 擺脫窮忙 從月光族到財富自由

值得慶幸的是,調查中仍有一八%的受訪者屬於「完美跑者」,其中,五七%的人,對於完成三千萬元目標有六成以上把握。這群人在「如何提高理財效果」時,有二七%會選擇「諮詢專業理財顧問」,高於整體受訪者的一一%;意味著,若能找對理財教練,並且持之以恆,才是累積足夠退休金的正途。

今年五十一歲的洪大鈞,在二十八歲前,是資金投入不夠的「貧血跑者」;直到三十五歲,才驚覺缺乏明確的退休金目標;四十二歲找對投資教練建立正確理財觀,學會價值型評價法,進而做好資產配置後,蛻變成「完美跑者」,順利在五十歲累積到三千萬元退休金。

洪大鈞三十歲以前,是個月薪六萬多元的上班族,目前兩個女兒分別就讀私立高中與國立大學的他,今年打定主意從工作二十多年的職場退休,同事、長官們紛紛勸他:「再等兩年,就能領到四百萬元退休金,你不多考慮一下?」洪大鈞心裡暗自想:「不要!既然賺到財富自由,我就想提早從心所欲。」

洪大鈞敢抗拒四百萬元退休金,毅然退休,關鍵在於他已存到三千萬元的退休金,他,如何做到?

洪大鈞為自己勾勒的退休人生,是沒有經濟壓力,要環遊世界,學習中醫、做公益,擺脫職場「黃金手銬」的新生活。要做到這些令人稱羨的計畫,瀟灑地離開職場,最大憑恃是他二十三年來,在退休馬拉松的路徑上,累積了超過三千萬元退休金,每年有近二五○萬元穩健配息收入的財務基礎上,並且住在中部市值一千二百萬元的房子。

但是洪大鈞的好命退休生活,並非一開始就跑對方向。這場現實的退休馬拉松賽程上,想要從容抵達終點,從此過著財富自由、好命退休的生活,需要正確的退休理財計畫,才可能順利達標。洪大鈞也是經歷一段學習過程,才找對方法、做對規畫。

從大四就熱中玩股票的洪大鈞,一直以為可以靠著股票投資賺快錢,企管系畢業後,一九九○年發生郭婉容事件(復徵證所稅),台股一夕崩盤,賠光他的積蓄。為此,他開始鑽研技術分析,學習波段操作,一九九五年、九六年科技股起飛,「買聯電等電子股,前後賺了上百萬元。」

洪大鈞回憶道:「剛出社會狼性十足,目標想當總經理,一直覺得自己會升官、加薪、在股市大賺一票,認為自己有無限的可能。」沒想到,錢賺得快,花錢也很快,一天花個十幾、二十萬元買鑽戒送老婆(當時的女友),買精品犒賞自己一點都不手軟,「結果反而成為月光族」,洪大鈞自嘲。

▲點擊圖片放大

買房當強迫儲蓄 增加職場競爭力 提高加薪機會

二十八歲以前,洪大鈞是典型的「貧血跑者」,絲毫沒有準備退休金的觀念,自然不懂紀律儲蓄。投資資本一直無法放大,賺的都是蠅頭小利;直到決定成家,有了「養家」的需求,才開始建立理財觀念。他與老婆商量,要開始強迫儲蓄,以「收入減儲蓄再減掉投資金額,才是每月能花的費用」,存下薪資的三分之一,連年終獎金、績效獎金也都存下來,並訂出三年存百萬元,作為房屋頭期款的目標。

買房,意外讓他建立起良好的理財紀律,每一項大筆消費支出都會做好預算規畫。即使成功買房之後,每月提撥至少三分之一收入的理財紀律,也都持之以恆。

「現在回想當時三十一歲買房,是很好的強迫儲蓄。」洪大鈞說,他在台中花一百萬元頭期款買低總價五百萬元房,當自己的投資金庫。日後他以這棟房子抵押,借貸低利息的錢,買進高報酬率的基金、股票,對加大投資本金很有幫助。

然而,加大本金除了投資理財,洪大鈞認為,在工作上努力爭取加薪、增加收入也很重要。三十四歲時,他決定留職停薪去念財經研究所,希望能為職場競爭力加分。

只是,三十五歲重返職場後,洪大鈞的薪資並沒有馬上提高,他仔細盤點自己的資產負債,赫然發現,連同房貸還負債二五○萬元,「我當時就想,工作近十年,除了擁有老婆與兩個可愛的女兒,我的投資理財績效似乎很沒效率。」在經過一番痛定思痛的檢討後,洪大鈞與銀行理財顧問討論,訂下了五十五歲存三千萬元退休金的目標。

然而,對於三十五歲、年薪百萬元,帳上加計房貸負債二五○萬元的洪大鈞來說,想要二十年後累積三千萬元退休金,談何容易?他一想到這個目標,心中就浮現恐慌感。為了加速賺錢,他一度利用二百萬元本金,以技術分析頻繁操作,有時賺上五、六十萬元。

這時候的他同時需要背負工作上的業績壓力,天天顧業績、投資績效下蠟燭兩頭燒,讓他覺得身心俱疲。於是他改變方法,決定以定期定額買基金與海外指數股票型基金(ETF),來累積退休金。

▲點擊圖片放大

學會價值型投資 趁跌破十年線買好標的存股

他開始研究經濟基本面,同時參考銀行專業理財顧問的資訊進行基金操作;另一方面,他節省開支,在準備退休金的同時,還要籌備兩個孩子的教育基金,當時,兩個孩子從五歲就開始接受雙語教育、每年就要花掉六十萬元的教育支出。他只好拚命爭取業績獎金,夫妻年收入可達一五○萬至二百萬元。

○三年起,洪大鈞鎖定海外基金,以投資新興歐洲基金、富蘭克林坦伯頓成長、坦伯頓全球債、富達新興市場基金為主。這段時間,他擔任業務經理,只要有單筆獎金或閒錢都悉數投入其中,有助於投資本金的成長。○七年,他認為新興市場平均大漲五至七倍,中國市場卻文風不動,便將當時的淨資產約七百萬元全數投入A五○(ETF)。拜中國A股大漲,讓他的資產大幅成長,金融海嘯前滾到一千一百萬元左右。

○九年,受到《巴菲特選股魔法書》的啟發,報名晉昂投資顧問總經理洪瑞泰開設的「巴菲特班」,學習以價值型投資評價方式選股,投資邏輯更有定見,創造每年一五%至二○%的穩健報酬。

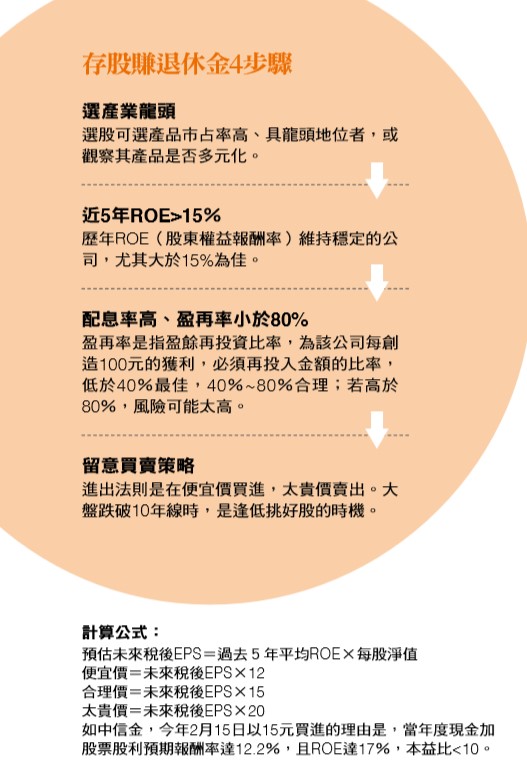

洪大鈞的投資選股是先挑出產業歷久不變、前景看好,配息率大於六%,近五年股東權益報酬率(ROE)大於一五%,預期報酬率一○%至一五%者,並在大盤跌破十年線開始找買點。以今年二月他在五十六元買進崇越為例,當時大盤一月剛跌破十年線後反彈,當時買入本益比小於十倍,當年度配息大於八%,加上ROE連續幾年都穩定在一五%以上,預期報酬率可達一七%,以目前八十五元來看,獲利達五成。

一四年,他又布局港股及A五○,那時陸股在二千至二千四百點已盤整兩年半,約為十年線下的二○%,市場普遍對陸股心灰意冷,「那時我以巴菲特班教導的盈再率(盈餘再投資比率)評量表、投資邏輯,將滬深三○○紅利指數成分股跑了一遍,而且都是龍頭或A股中的績優股,結果發現,幾乎預期報酬都是三成,本益比四到六倍,股價嚴重被低估。」

他從一四年一月一日開始買A五○與其他陸股,一直買到七月,透過理財型房貸投入八百萬元,連同本金一千四百萬元,投入約二千二百萬元。這波陸股操作讓他資產翻倍,除了將部分獲利還貸款或換股,到目前為止,整體部位達三千萬元左右。

不過,洪大鈞提醒,理財型房貸的運用應作為最後的預備隊,剛開始投資,或對價值選股沒有概念的投資人,千萬別擴大投資槓桿。他自己更是下了很多工夫學習,直到近兩年才敢動用理財型房貸。這種「借低利房貸,投資高收益標的」的前提,就是必須「真正買得夠低」,例如大盤在十年線下二○%,並且考慮到最差狀況,要能夠扣除三至五年的生活費尚有餘的資金,才能進行;同時還必須搭配分散標的,或買ETF等控制風險。

趁早啟動退休計畫 以免資產累積 趕不上通膨速度

洪大鈞理財計畫成功的第一步,在於他不到三十歲就意識到必須開始理財,並且付諸行動,積極省吃儉用,將所有擠出來的資金全用來擴大本金。傅敏儀指出,退休金存多少才夠,沒有一定的標準答案,但只有一件事是確定的,那就是「越早準備越好,別忽略通膨的威力。」

傅敏儀強調,日前政府公布的消費者物價指數年增率是一.二%左右,但這數字恐怕是低估了。「三年前,我從住的地方坐計程車到公司,頂多一三○元;今天坐到公司,居然要一八○元,漲幅將近四成。物價攀升速度比想像中更快,若不及早進行退休規畫,未來購買力一定會更低。」

退休金的準備,隨著年紀增長,勢必越來越迫切,傅敏儀提醒,不論三十、四十或五十歲的上班族,都必須將退休金規畫視為理財第一要務,且不能隨意中斷。「以前,我在銀行擔任外匯交易員,對市場消息、國際金融局勢敏感度很高。只要我嗅到任何投資機會,就會很積極地低買高賣。」

三十歲左右的上班族,還沒有養家的壓力,是最適合啟動退休金規畫的時機。「此時重點在養成理財好習慣,每月強迫自己至少拿出三成月薪,定期定額投資。」傅敏儀說。

三十歲開始投入的最大好處,在有本錢追求高額利潤。此時資金如何配置?

傅敏儀建議,「若以股、債配置來看,三字頭的上班族可配置八成以上股票,一至二成債券部位;因為拉長時間來看,股票這類積極型標的,會因景氣循環關係,有效緩和波動風險。」另一方面,由於目前銀行利率不到一%,配置一些與股票連動性較低的債券基金部位,當急需資金時,就不用看行情臉色,被迫在低點賣股求現。

三十到四十歲是建立理財習慣的重要階段,這十年若理財有成,未來較不易因行情波動而受挫,心理建設更成熟,堪稱建立理財實力的黃金期。

▲點擊圖片放大

有紀律持續操作 各階段有不同策略 別好高騖遠

隨著進入四字頭的中段,四十五歲前後的財富「被剝奪感」最強烈,有如進入退休馬拉松的「撞牆期」,是最容易放棄理財的階段。傑聯財務顧問蕭碧華分析,這段時間,多數上班族漸升格為父母,房貸、養小孩與父母等經濟壓力湧現;每月薪資一入帳,戶頭很快就見底。若前十年沒有養成退休金理財規畫的好習慣,成為三明治族群後,要存退休金就更困難。

這階段理財配置,建議降低股票比重,以股六債四布局較適當。「工具方面,可留意配息型產品,像高股息或高收益債券基金,殖利率是銀行定存的五到六倍;若能精選波動相對穩定的基金,就不怕賺到了配息,卻賠掉了價差。」

至於五十歲、接近退休年齡,股債配置就要各半才安心。廖義榮建議,退休前的理財方向以風險趨避為原則,可以投資海外ETF這類標的來分散投資,「除了股債配置各半外,投資商品最好也以相對穩定的美元計價為主,因為相較三十、四十歲,這一階段理財資源最多,但時間相對緊迫,必須以保本為前提。」

在一個長達三十年以上的退休金馬拉松,想好命退休,比的是耐力、紀律。傅敏儀認為,不論哪種跑者,如果身邊有一位懂得投資理財的顧問或教練,對理財規畫,勢必能夠更周全穩健。

「好的理財教練,就是要有『TIPS』(提示)。」傅敏儀解釋,T是指Tailor Made Plan,即為不同人量身規畫退休理財方案;I是Information,能隨時提供市場資訊;P是Profession,須具備專業知識;S則是Service與Solutions,也就是能提供完整的配套方案。

傅敏儀強調,身邊很多人中途放棄退休金理財,很大原因在短視近利,「透過理財教練協助,逐步導入正向循環,就能有個好的開始」。

有些人夢想靠著教練指導,能與股神巴菲特一樣,以價值型投資,又能買到低點,平均一年能賺到二○%。對此,洪瑞泰提醒,一般人能達到年平均一○%至一五%的報酬率,就很不錯了。至於要設定幾年達到目標,看的是本金規模、啟動時間的早晚。

存退休金不要好高騖遠,在不同階段量力提高自己的目標,透過專款專用的紀律化執行,改正錯誤的理財習慣,學習正確的理財方式,才是從容存退休金的王道。

▲點擊圖片放大