保險滲透度連續四年全球第一,台灣人最愛買保險!台灣人的保費支出比美國人高,但美國人的保額卻比台灣人多7倍,為了追求「領回保費」、「效期無限」的保險,台灣人已經置身「保額不足」、「險種不齊」的危機之中!

「我從沒想過父親會這麼早離開,更沒想到,爸爸十五年來繳了六六○萬元的保費,最後卻只領回二四○萬元的理賠。」現年二十六歲、如今是保險業務員的楊智傑感嘆地說。

正好是三年前,一次健行活動之後,楊智傑的爸媽坐上計程車返家,「媽媽親眼見到我爸猛地雙手一攤、頭一歪,毫無預兆地,心肌梗塞發作,好端端的人就這麼走了。你知道嗎?幾個月前我爸才剛做完心臟檢查,完全沒問題!」

父親走得突然,全家一陣慌亂,還好有旁人提醒「父親有沒有保險?」大家這才想到,本業是醫生的父親一向注重風險,早就買了高額的保險。

「當時沒人知道我爸買了哪些保險,只知道年繳保費多達四十四萬元,想說理賠金隨便應該也有上千萬元吧!」後來保險業務員到府處理,幾十張的保單攤在桌上,但仔細一看,才發現這些保單盡是保費高、保額低的儲蓄險及投資型保單,算一算,兩種類型的保險,就要年繳四十萬元保費。而最重要的「身故理賠金額」,也就是壽險保額,其實只有二四○萬元。

此外,雖然買了許多醫療、癌症、意外險的保單,但因為父親是心肌梗塞離世,沒有經過住院醫療,也非因為意外或癌症身故,所以統統不適用。

「當時,我一度認為保險根本就是騙人的玩意兒,」楊智傑說,他為了釐清保險真相,決定自行研究、甚至踏入保險業,「現在,我的理解是,問題不是出在保險本身,而是市場最熱賣的商品,往往不符合民眾真實需求。」

高保費、低保障 台灣人的保險觀念有夠呆

「爸爸的錯誤原來只是一個縮影,沒買到足夠保障、買太多『無用保單』的案例,比比皆是。」如果翻開各項統計數據就能發現,雖然年紀輕輕、資歷尚淺,但楊智傑的觀察絕對不假。

首先,台灣是全世界最愛買保險的國家!

根據瑞士再保公司的統計,二○一○年台灣的壽險滲透度(壽險保費占國內生產毛額比率)為一五.四%,「遙遙領先」世界各國,並已連續四年蟬聯全球第一;並且,台灣人繳起保費更是毫不手軟。據瑞士再保公司公布去年數據,台灣人平均年繳保費為二七五六美元,折合台幣約八.五萬元左右;依照主計處統計,去年平均每人國民所得約是五十二萬元,換言之,台灣人每年心甘情願地把一六%的所得繳給保險公司。

在所謂的「雙十原則」中,適當的保費支出應該是年收入的十分之一,適當的保額則應該是年收入的十倍;台灣人的保費支出,普遍而言,顯然並不符合雙十原則的「第一個十」。

但是,愛買保險、敢買保險的台灣人,繳出高額保費之後,換來的卻是極為廉價的保障金額。

根據保險發展中心數據顯示,去年國人的壽險新契約平均保額僅有六十四萬元,有效契約則為七十九萬元,雖然投保率達到二一○%,意味每人平均擁有二.一張保單,但以此計算,每人保額也不到兩百萬元。

再想雙十原則的「第二個十」──「保額是年收入的十倍」,那麼,在平均國民所得五十二萬元的台灣,不到兩百萬元的平均壽險保額,恐怕連「明顯不足」都還稱不上。

比較其他先進國家,更能看出台灣人「高保費、低保額」的難堪。以美國為例,依據○八年的數字來看,平均保額約有新台幣五三○萬元,每人每年平均保費支出約在新台幣五.五萬元上下,保費付的比台灣人少,保額卻比台灣多出七倍。

超高保費、超低保額,台灣人莫名其妙地花下大把銀子,卻只買到少得可憐的保障,台灣人的「呆保險」,問題究竟出在什麼地方?

一心想「拿回保費」誤解本質,台灣人不把保險當「消費品」

「台灣人太喜歡把保費拿回來了!」政大商學院副院長、風險管理與保險系系主任王儷玲說得直接。她認為,「拿回保費」的心態,讓多數國人在投保之前,就先誤解了保險的本質。

保險的功能,在於「一旦發生風險,能夠有效降低傷害」,但若是把「能否拿回保費」視為挑選保單的優先考量,等於是將保險的功能本末倒置,變成「如果沒有風險發生,就能存到錢、賺到錢」。「出發點錯誤,自然就會買到不適合的保單,愈想著要拿回保費,就愈買愈錯。」王儷玲強調。

在宏利人壽行銷長黃振國的定義中,「保險,是一種消費品。」他強調,所謂「消費品」,就像是擔心下雨所以要花錢買雨傘、為了行車安全,所以會花更多錢買好的輪胎一樣。在進行這些消費時,你不會奢望有朝一日能把錢拿回來,「買保險,應該也是一樣的心態。」

○七年一月,金管會鑑於台灣人平均壽險保額明顯偏低,曾經罕見地主動發布新聞稿,標題是「建議國人可適時購買定期壽險」。金管會主動推銷定期壽險,即是在於這項商品是標準的「消費品」,保費雖然拿不回來,但也因此價錢便宜、保障較高。

「商人不是笨蛋,如果你不把保險當成『消費品』,總是想把錢拿回來,那麼,他只好先向你收一大筆錢,並且賣給你一個不太實用的商品。」保險暢銷書作者劉鳳和說,因為「拿回保費」的偏差觀念,讓台灣的保險業者「順應市場」推出許多「華而不實」的商品。而台灣民眾則在心態偏差與業者促銷之下,陸續犯下了四大嚴重錯誤,使得台灣成為全世界最奇特、最扭曲的保險市場。

錯誤一 把保險當存錢工具

第一個錯誤,是因為「把保險當存錢工具」,而買了太多的儲蓄險。

在分析台灣人高保費、低保額的現象時,政大風險管理與保險系助理教授彭金隆幾乎不假思索地說:「可想而知,民眾把多數保費都拿去買儲蓄險了。」事實上,根據《今周刊》與波仕特線上市調中心於八月間合作進行的「台灣人保險行為」調查,結果發現,受訪者投保儲蓄險與終身壽險的比率,的確明顯高於其他類型保單。

相較於金管會強力推銷的「消費品」──定期壽險,儲蓄險的保費會高出多少呢?以三十歲男性、身故可領回一百萬元保額的壽險商品來看,二十年定期壽險的年繳保費只要四一○○元左右,二十年的總成本是八.二萬元;但若是投保在台灣長銷熱賣、具有儲蓄概念的「還本終身壽險」,繳費二十年若要取得百萬元保障,每年須付出四萬兩千元左右,總成本超過八十四萬元。

「話不能這樣說,如果我長命百歲,就能從儲蓄險賺到好處。」這是多數人的想法。在台北三重經營小型代工廠的林爸爸、林媽媽,原本也是如此盤算,但是在經歷一場重大意外之後,他們的觀念有了徹底的改變。

林爸爸、林媽媽平日工作辛勞,也很努力地省下每一分錢,就是希望自己能有安逸的退休生活。他們把省下來的錢,一部分拿去銀行存,另外一大部分,則是從十五年前開始陸續買了許多儲蓄型保險,部分屬於期滿整筆領回,部分屬於活越久、領越多的年金性質,加總計算,兩人每年要繳三十六萬元的保費,壽險保額則只有八十萬元。

「原本是想繳費二十年後,就能累積一筆小錢,再加上每年大約十萬元的年金,就能退休了。」林爸爸自認身體健康,「活到八十歲應該沒問題,一定能把保險領回來。」

錯誤二 把保險當賺錢工具

但在○一年,家裡工廠突然氣爆,兩人嚴重灼傷,燒傷面積占全身一二%至一三%,總共住院十七天,但前前後後只獲得兩萬多元保險理賠金,這兩萬多元還是靠儲蓄險中附加住院醫療給付,每人一天六百元住院補助。

出院後,夫妻兩人仍然無法正常工作,將近半年的時間,家中開支須靠過去銀行存款,而之前好不容易存下的銀行存款,則幾乎在這半年全數用罄。「很好笑吧!買儲蓄險是為了存錢,但反而讓我銀行存款全部用光,繳出去的保費,還要等到八十歲以後才能領回,真是沒賺頭。」林爸爸說,還好那場大火沒把夫妻兩人燒死,「否則,只能領回八十萬元,其他什麼都沒了。」

劉鳳和表示,在各類保險之中,儲蓄險絕對是建構人生保險防護網中「最後一個選擇」,必須先將該有的保障購足,才能再考慮把收入投在保障低、保費高的儲蓄險中,「我並非反對去買儲蓄險,而是不能把保險當儲蓄。保險的功能就是保障,而非儲蓄。」

近年來,隨著台灣利率水準走低,保險公司獲利難度相對提高,保險費率也就因此逐步升高,銷售日漸困難。於是,讓保單「增值空間」交給消費者「自行操盤負責」的投資型保單,成為業者強力推銷的商品之一,逐漸的,也讓台灣人犯下了保險規畫的第二個錯誤──把保險當成投資工具。

「我只看過『賣』保險賺錢,還沒看過『買』保險賺錢。」宏觀財務顧問總經理邱正宏說,在業務員的錯誤行銷之下,近幾年熱賣的投資型保單,幾乎已被消費者認為是一種「具有部分保險功能的穩健型投資工具」。

老實說,「具有部分保險功能的穩健型投資工具」,這句描述並沒有錯,但正是因為投資型保單必須兼顧「保險」與「投資」的雙重功能,因此,部分保費必須挪為投資之用,自然也就無法換得足夠的保障額度。換句話說,投資型保單熱賣,也是台灣人保費高、保額低的元凶之一。

更糟的是,某位業界專家指出,由於國內業者推出投資型保單的目的,是為了「讓保單的增值空間由消費者自行負責」,對業者相對有利,因此,為了加速推廣,業者也提供了極為可觀的抽佣額度給業務員,而佣金的來源,則是保費。「基本上,投資型保單前兩年保費,接近、甚至超過半數以上,都是費用。」

王儷玲表示,投資型保單確實有其適合的族群,但她仍建議,必須是在保障充足後,再用投資型保單讓整個保障增值。她表示,保障的順序依序是基本的壽險、用意外險補足壽險不夠缺口,最後選擇醫療險補足健保不給付項目,「至於投資型保單,則是行有餘力時的加值選項。」

錯誤三 投保重點本末倒置

基於「拿回保費」的心態,國人熱中於透過保險「存錢」、「賺錢」,但除了這兩大錯誤之外,另外一種類似的偏差心態,則是希望保險的「效期無限」,這正是終身型保險商品始終熱賣的原因。但,終身型的商品,同樣是保費高而保障低,更重要的是,你通常並不需要終身保障。

年約三十歲的高志強,是外商公司壽險業務員,由於本身從事保險業,自然也對風險相當重視,「他曾說,年輕人的保障重點應該是在醫療部分,因此,雖然收入還不多,但一口氣就買了住院補助日額五千元的終身醫療險。」高志強的昔日同事嘆道:「因為他刻意拉高保障額度,又是購買終身險,所以保費很高,也就無力再去投保真正重要的壽險了。」

某天,身強體健的他突然心肌梗塞,到院前就不幸身故,由於沒有住院,因此高額的終身醫療險完全派不上用場,高志強的家人,無法從保單上獲得一毛錢的理賠。

王儷玲表示,以目前利率處於低檔的環境,確實不適合買終身型保險,相同保障可能十年前只需要花一萬元,但現在要花兩萬元去買,一旦花去過多費用,就容易排擠其他該買的險種。她建議,現在可以先建構一些短年期的醫療險種,等到利率上升時再轉成終身型保單。劉鳳和則建議,利率至少要回到五%以上,才是考慮購買終身醫療險的時機。

除了價格因素,另外一個思考方向,則是「需不需要終身險」?

以終身醫療險來說,根據健保局在○五年所做的統計,六十五歲以上老人在過去十年間每年平均住院天數僅有四.六日,以台北地區醫院單人病房每日收費約三千至五千元計算,每年花費至多兩萬五千元。「花大錢投保終身醫療險,只是為了老年時每年可省兩萬多元,值得嗎?」劉鳳和提出這樣的疑問。

他進一步再問,「如果投保終身壽險,希望留給子女更多的財富,但在自己年老之後,孩子多半也已獨立,你的壽險理賠只有錦上添花的效果而已,需要為了錦上添花而花大錢買終身壽險嗎?」整體而言,國人偏好終身險勝於定期險,其實是本末倒置的投保行為。

錯誤四 保費不符「雙十原則」

事實上,在前述的種種案例中,已經點出了國人保險行為的第四個嚴重錯誤:由於追求「保費領回」、「效期無限」的保險,讓台灣人在「自以為絕不虧本」的迷思之中,投入了明顯高於雙十原則的保費支出,造成本身財務壓力之外,也排擠了正常的投資理財空間,甚至是排擠了布建完整保障的機會。

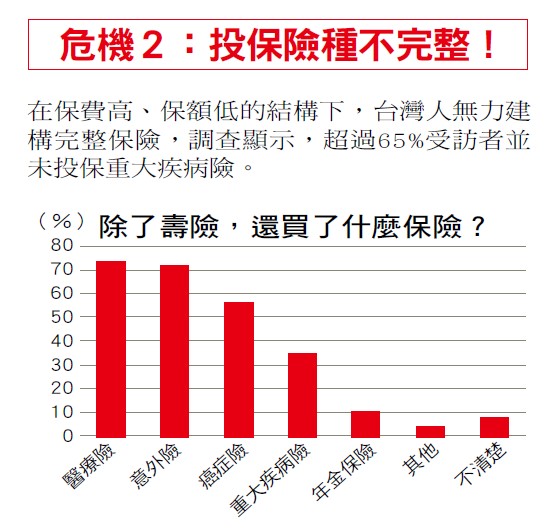

根據本刊的「保險行為」調查結果,購買壽險的受訪者中,除了七成以上亦有投保意外險、醫療險之外,但對於同樣屬於專家口中「必備」的癌症險、重大疾病險等,投保比率明顯降低,意味著國人不僅面對保額偏低的威脅,也已置身「險種不齊」的危機。

邱正宏指出,在有限預算下,過度投保了高保費、低保障的險種,自然會排擠到其他該買的保障,甚至也會影響個人資金支配,「規畫了正確的保障,將剩餘的錢拿去有效利用,或許還有機會創造更大收益。」

四大錯誤,讓台灣人置身保額偏低、險種不齊的危機之中,而更令專家憂心的,是在保險爭議不斷的情況下,會逐漸讓國人對於保險產生反感、甚至抗拒。事實上,雖然「保錯險」造成損失的案例不少,但是「缺乏保險」所造成的悲劇,同樣隨時存在於社會角落。

「到了今天,我還是在為哥哥感到惋惜!」三十五歲的陳淑芳感嘆地說。她回憶,多年前父親因為糖尿病的併發症而長期住院治療,由於沒有保險,財務壓力幾乎拖垮整個家庭,「雖然熬過來了,但是我和哥哥兩人的人生規畫,也都和原本想的不一樣了。」

陳淑芳說,當時父親住院,醫療費三個月就花了快十萬元,母親則必須辭去工作專心照顧爸爸,也就沒了工作收入。醫療費用加上房租、生活雜費等支出,壓得他們喘不過氣。也因如此,原本一心想當建築師的哥哥,為能提早賺錢,當兵時從義務役轉成志願役,「由於入伍的時間長達三年半,哥哥原本的夢想,好像也就這麼被磨掉了。」至於陳淑芳自己,當年則是被迫轉讀夜間部,利用白天打工貼補家用。

「保險的真正意義,其實就是為了保護你所愛的人。」黃振國說,如果能夠深刻理解保險的真義,就能懂得如何善用各種保險工具,既不會排斥它,更不會斤斤計較「自己能領回多少」、「會不會吃虧」。說到底,只要想到自己所愛的人,就能避免種種的保險謬誤,也才能讓保險發揮應有的正面功能。

■專家建議購買前須三思的保單

(攝影/聶世傑)

儲蓄型保單

儲蓄險的保費相對較高,即高保費、低保障,因此除非是已有相當完整的保障配置,且財務負擔無虞,較宜考慮投保儲蓄險。此外,保單費用和利率水準呈反比,利率愈低、保費愈貴,專家認為,在利率低於4%以下的環境中,儲蓄險所能提供的報酬率並不划算。

投資型保單

很多人買了投資型保單後都認為自己已經開始投資,事後才知道第一年繳的金額中有六成以上被作為保險公司費用,如果在三年內解約,等於把錢送給保險公司,真正投資比重比較多要從第五年後開始。投資型保單並非不好的保單,必須先了解整張保單費用算法、配置等,自己能接受,且有長期資金準備再來購買。

終身醫療險

終身醫療險並非不好,只是現在保單預定利率低,相同保障卻要花比以前貴二至三倍的保費,怎樣都不划算,若還是想追求更好的醫療品質,目前可考慮定期醫療險,等利率水準慢慢回升後,再購買終身醫療險。

▲點擊圖片放大

台灣人是保險呆子!?

1. 最愛買保險!

台灣人最愛買保險,整體保險滲透率連續四年蟬聯全球第一,壽險滲透率更是遠勝各國。

▲點擊圖片放大

2. 最敢繳保費!

2010年台灣每人平均年繳保費2756.8美元,約為人均GDP的16%,明顯不符雙十原則,保費支出甚至超過美國、加拿大、德國等先進國家。

▲點擊圖片放大

3. 保額少得可憐!

台灣平均保費越來越貴,保額卻反向減少,2008年台灣人均保費比美國人多,但新契約平均保額只有美國的12%。台灣人究竟要花多少錢當冤大頭?

▲點擊圖片放大

▲點擊圖片放大

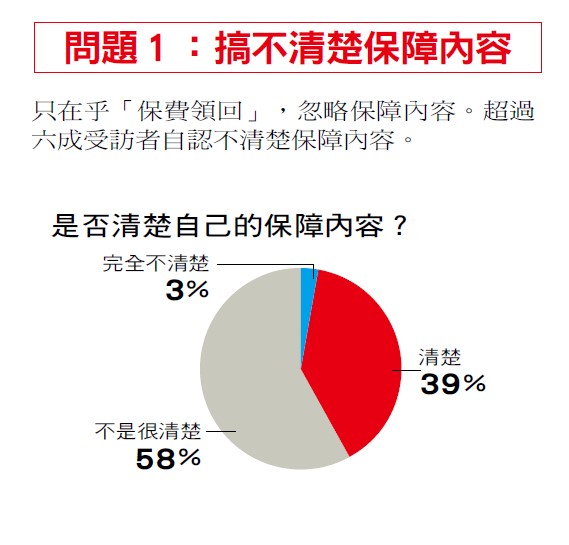

■台灣人保險行為大調查 國人陷入保額不足、險種不齊危機!

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

說明:

敗組定義為「年繳保費15萬元以上,但身故保額不到501萬元的受訪者」

勝組定義為「年繳保費10萬元以下,但身故保額至少500萬元的受訪者」

《今周刊》為釐清台灣人保險問題的真相,於今年8月9日至15日,委託波仕特民調公司進行「台灣人保險行為大調查」,在1197份有效問卷當中,可以看到台灣人因為錯誤的保險行為與認知,讓自己身陷保額不足、險種不全的危機之中。

_20251105112610.jpg_280x210.jpg)