要擺脫窮忙一族,改變觀念只是讓你踏出了第一步。還需要擬定計畫,發揮行動力,朝向目標前進。《今周刊》綜合數位理財專家的意見,擬定九個行動方案,並針對每個方案可能發揮的理財效果進行評估。透過人生投資理財的「兵棋推演」,供讀者按部就班地朝向富裕之路前進。

方案1 :早10年展開投資

「金錢躲在機會裡,機會則躲在時間的洪流裡。」這是德國投資大師安德烈.科斯托蘭尼(Andre Kostolany)的名言,這句話也點出了長期投資所產生的複利效果,才是投資理財的最佳利器。

長期投資的複利效果雖驚人,但人類的壽命與能力有限,把理財時間拉得太長也不切實際。理財的困難之處,在於太年輕展開往往無財可理,等年老了,手上有點資本而覺悟要開始理財,人生也快到盡頭了。

世新大學財務金融系副教授郭迺鋒說,從生命週期的觀點來說,四十歲開始有計畫地進行投資理財,不但不會太晚,也比較符合現實狀況。「二十五歲至四十歲之間,一來薪資不高,二來兒女年幼,開銷驚人,加上又得存錢買房,收入扣除種種開銷後,能存下的錢相當有限。」郭迺鋒分析說。

「四十歲到五十五歲的壯年期間,正值一個人生命週期的巔峰狀態,他的職位與收入,往往是一生當中最輝煌的階段。孩子也大概正在讀小學至中學,開銷反而相對較低。」「如果錯過這時段,還不知覺悟要有計畫地進行投資理財,等於是錯過人生中最能有效累積財富的黃金時機。」郭迺鋒強調。

除了要把握住這段人生週期的黃金時機,進行投資理財之外,郭迺鋒提醒,在全球低利率的環境下,要找到長期報酬率高於六%以上的標的,也是一大挑戰。

但困難並不代表無法做到。《今周刊》委由基金評比公司晨星(Morningstar)對全球股票型基金以及全球股債平衡基金進行調查後發現,把匯差因素考量進去,經政府核備並允許販售的全球基金中,仍有七檔的十年期年化報酬率高達六%以上。供讀者參考。但這樣的結果,仍遠比我們預期的少。

「一個不會投資理財的人,財富累積只能用加法;一個會投資的人,有了複利加持,財富累積就會以倍數成長!」經營高人氣「怪老子理財網站」,並著有暢銷書《第一次領薪水就該懂的理財方法》作者蕭世斌如此強調。

年化報酬率六%看似不多,在四十歲開始每月投資六千元,到六十五歲時資金將滾到四一五萬元,是原始本金的二.三倍,更可以比你晚十年進行投資的人多賺一○一.四萬元。

▲點擊圖片放大

方案2:避免獨居

獨居雖然自由自在,卻成本頗高。理財專家最常給年輕人的建議是:結婚前,如果情況允許的話,盡量與父母同住,因為省錢效果驚人。

如果情況不允許與父母同住,台灣理財規畫產業發展促進會理事廖義榮建議:「不妨和你處得來、信任得過的同學、同事或好朋友一起合租,不僅可以住較大的房子,還擁有各自獨立的房間,同樣可以達到省錢效果!」

廖義榮指出,與家人或朋友同住,單以成本考量好處多多,水電費、上網費、有線電視費用都可達到分攤效果。如果與家人同住,每月適當拿一些錢補貼家裡開銷,可減輕父母負擔,還可孝順父母,一舉多得。

按廖義榮的試算,在大台北地區單身獨居改為合住,每月至少可節省三一五○元,十年下來將結存三十七.八萬元,對購屋頭期款負擔的減輕,不無小補。

多存37.8萬元 設想情況:甲君與乙君皆是剛踏出大學校園,服完兵役,年齡均25歲的社會新鮮人。他們預計35歲才能買房。甲君為了節省開銷,與大學好友共租一間25坪的房子,月租1.6萬元。乙君則選擇獨居,租一間12坪、月租1萬元的單身套房,10年後兩人買房時,甲君將比乙君多存37.8萬元。

方案3:制定下一年度的家庭預算

你是否曾經遇到這種狀況:每當領到一筆獎金時,就開始計畫要如何犒賞自己,導致每年好不容易拿到「意外之財」讓你成為過路財神,守不住錢財。

根據勞委會統計,這筆被你視為「意外之財」的收入,在勞動經濟學的專業術語稱為「非經常性收入」(包含年終獎金、端午、中秋與工作獎金等);它占國人年收入總額高達一三%,占我們的收入有相當的比重。不過,由於「非經常性收入」不是每月都領得到,很容易被不知不覺地花光。記帳習慣是針對經常性收入所設計的一個存錢網;而為家庭或個人制定下一年度的家庭預算,則可以有效針對非經常性收入達到存錢效果。

「為自己編列年度預算,是一種約束自己不當消費欲望的自我戒律,」《第一次領薪水就該懂的理財方法》作者蕭世斌說,「沒預算就不要花這筆錢,唯有這樣,才能存到錢,進一步作投資,實現用錢賺錢的夢想!」

一位四十歲、年終加其他獎金等非經常性收入一年達十萬元的上班族,只要存下其中的六成,即每年從非經常性收入存下六萬元,六十歲時,即使這筆錢不做任何投資,也將多出一百二十萬元。

▲點擊圖片放大

方案4:勞退自提增加至3%

提高勞退自提有三大好處:一、強迫儲蓄;二、可以節稅;三、收益率比定存高。提高勞退自提比率,是讓自己退休時享受較優渥生活的好途徑。

勞退新制規定,勞工退休帳戶除每月由企業提撥勞工薪水的六%轉入外,勞工也可以自行提撥,但上限也是薪水的六%。

假設一位四十五歲、月薪四.五萬元的上班族,每月自提三%轉入退休帳戶,等於每個月為退休金儲蓄了薪水的九%,即四○五○元。如果你的手頭較寬裕,更可以將自提部分提高至六%;如果你手頭吃緊,也可以降低自提比率,每年有兩次更改機會。

勞退新制基金過去幾年來平均每年操作績效為三.七%,假設未來操作績效平均每年為三%,一位月薪四.五萬元的勞工,自提比率提高至三%的話,二十年後他的勞退帳戶將有一三二.九萬元,比沒有自提三%的人多出四十四.三萬元,這還未把節稅的效果算進去。

▲點擊圖片放大

千萬不要小看記帳這回事,以為這是小家子氣人做的事;因為,過去兩個世紀的全球首富,皆把記帳視為是累積財富的最重要基本功。

二十世紀的首富代表性人物,非美國石油大亨約翰.洛克斐勒莫屬,他是全球第一位身價超過十億美元的富豪。從小,約翰.洛克斐勒的父親就訓練他記帳,把每一筆零用錢收入與支出,清楚地寫在小本子裡。

二十一世紀的首富──墨西哥電信大亨卡洛斯.史林赫魯更指出,從小他父親就規定所有的小孩都必須記帳,而且每周受檢,父親並會向孩子們分析每筆款項的用意。

「記帳最大的好處在於,可讓我們了解『想要』與『需要』的分別。因為,往往你『想要』並不是你『需要』的,如果搞不清楚這兩者關係,金錢就會消失得莫名其妙。」台灣理財規畫產業發展促進會理事廖義榮指出,「許多卡債族與月光族就是搞不清楚這種觀念,才會落此下場。」

根據主計處統計,台灣平均每戶家庭一年的總收入達一○七萬元新台幣(平均每月收入為八.九萬元),如果善用記帳習慣,將有助於每一個家庭的經常性收入產生結餘。假設一個家庭透過記帳,每個月產生五千元的盈餘,並把這筆結餘投入風險較高、波動性較大,年化報酬率七%的全球新興市場基金,二十年後,這筆因記帳帶來的結餘將為你滾出二六○萬元。

多存260.4萬元 設想情況:甲君與乙君均為45歲,成家立業收入相當的成年人。甲君養成記帳習慣,量入為出,每月可省出5000元作為投資理財之用。甲君決定把這筆省下來的金錢,投入年化報酬率7%的新興市場基金,65歲時,甲君將比乙君多存260.4萬元。

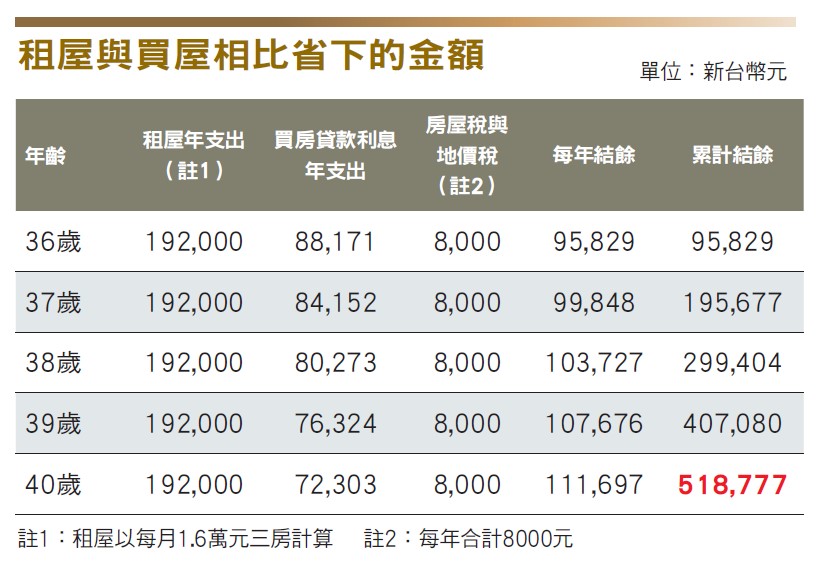

方案6:早5年買房

二十五歲出社會開始奮鬥的你,在三十五歲結婚,結婚後小兩口共同努力打拚,終於在五年後,即你四十歲時存到了頭期款決定買房。即使在房價不漲的情況下,比別人提早五年買房,將為你的資產額外增加高達五十一.九萬元。

台灣理財規畫產業發展促進會理事廖義榮指出,提早買房是難得的理財好習慣,尤其近十年大台北以及台中地區房價漲幅驚人,晚五年買房的人可能要多付出一倍的代價,才能買到五年前同樣地段與同樣坪數大小的房子。

買房也是一種強迫儲蓄的理財手段,因為所繳的房貸扣除利息後,其實是在累積自己的資產。經試算,提早五年買房,把租房的房租扣除貸款利息與自住房屋稅及地價稅,五年後可多存五十一.九萬元。

多存51.9萬元 設想狀況:甲君在35歲時結婚,並租一間月租1.6萬元的房子。5年後即40歲,決定向銀行貸款500萬元買房子;乙君則到45歲才買房。假設房貸利率為1.8%,甲君比乙君提早5年買房,可較乙君省下51.9萬元。

方案7:逢低買進定存概念股

▲點擊圖片放大

最近股市大跌,即使沒錢買股票而空手的你,是不是心中也會油然生起一股遺憾:「早知道,就多存一點錢,現在進場撿便宜了!」

如果你能做到方案三,每年額外省下六萬元的非經常性收入,這種遺憾就不會發生了。用最保守穩健方式操作,趁股市大跌時,不買個股,只持續買進「寶來台灣卓越五十基金」,就算平均一年只能買進一張,從四十五歲開始行動,到六十五歲時,你將擁有二十張寶來台灣五十,光靠配息進帳,等於多領了一份國民年金。

寶來台灣五十是由台股中權重最大的前五十檔股票組成,換句話說,買一張台灣五十,等於一次買進五十家最大的台灣上市公司。這檔指數型股票基金成立六年多以來,平均每年派發二.二五元現金股息,等於買進一張,平均每年可領到二二五○元新台幣的現金股利。過去六年多來,台灣五十的平均價位在五十五元,跌破五十五元時,照往年配息紀錄,殖利率可達四%以上。

未來的金融市場是一個動盪加劇的年代,台灣五十波動也將趨於激烈,跌破五十元價位時伺機進場,以每兩年買二張的速度累積,二十年後,即使不算股價的漲幅,光現金股息每年將高達四萬五千元,二十年累積的股息則將高達四十六.一萬元。

▲點擊圖片放大

方案8:晚10年買車

投資理財最重要的原則之一是:盡量及早買進會增值的東西,盡量延後買進會貶值的東西。因此,台新金控財富管理銀行副總蕭偉志建議早點買房,晚點買折舊速度快的汽車。

汽車到底是「需要」、還是「想要」,依個人情況的不同而有所不同。一位居住在鄉下地方的老師,住家距學校遙遠,當地公共運輸系統不發達,汽車對他而言可能是需要的。相對之下,一個居住在都會地區,公共運輸網絡發達的單身族,買車只為了假日出遊或散心用,汽車對他而言不是「需要」,而是「想要」。

購買汽車的隱藏成本多,不僅車價是一大筆支出,每年的停車費用、牌照稅、燃料費、第三人責任險、保養費、驗車費用,林林總總加起來是一筆極可觀的開銷。即使你買的是一輛陽春國民車,十年下來,包括購車費用及相關開銷,保守估計將達一一九.四萬元。年輕人要買車,最好三思而後行。

多存119.4萬元 設想情況:甲君在40歲買房後,因為孩子慢慢長大,他決定在45歲買車。而乙君卻早在結婚前,為追女朋友而在35歲就買車。這段期間,甲君將因較乙君晚10年買車,多存119.4萬元。

方案9:早10年實施退休規畫

如果你做到了方案一與方案五,並將勞退自提增加至三%,四十五歲時,每個月你將拿出一一三五○元投資。以雙薪家庭平均月收入九萬元來說,月投資支出占月收入的比重為一二.六%,負擔不算太重。

假使你按照家庭理財的穩健原則,三成作為投資,意味著月收入九萬元的雙薪家庭,每月應有二.七萬元可以投資。換句話說,四十五歲時,每月額外增加一萬元作為退休理財規畫,是多數家庭可負擔的範圍。

台新金控財富管理銀行副總蕭偉志認為,低利率將持續三至五年之久,利率四%以上的分紅保單或債券型基金可作為退休規畫主軸。因此,你四十五歲開始每月投資一萬元的債券型基金,即使年化報酬率以保守計算僅有四%,你將比晚你十年做這件事的人多存二一九.四萬元。

「九大行動方案線上測驗」請立即連結http://www.businesstoday.com.tw/winwinsp/no766/

多存219.4萬元 設想情況:甲君與乙君收入條件一樣,甲君45歲開始實行退休規畫,每月多提撥1萬元買入全球債券型基金;乙君到55歲才進行退休理財規畫。65歲時,甲君將比乙君多存219.4萬元。

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

不會投資理財的人,財富累積只能用加法;會投資的人,有了複利加持,財富累積就會以倍數成長!(攝影/陳俊銘)

■蕭世斌

現職:怪老子理財網站站長

經歷:長邑光電副總

「記帳最大的好處,可讓我們了解『想要』與『需要』的分別。往往你『想要』並不是你『需要』的。(攝影/陳俊銘)

■廖義榮

現職:台灣理財規畫產業發展促進會理事

經歷:合格理財規畫顧問(CFP)

25至45歲應將理財重心放在購屋上,45歲以後再來投資股票或基金也不遲。(攝影/陳永錚)

■蕭偉志

現職:台新金控財富管理銀行副總

.jpg_280x210.jpg)