○九年富邦金控正式併入安泰人壽,更多的壽險業務員強迫升級為「銷售達人」替金控創造合併綜效。另一方面,低利時代造成銀行通路的新保單契約金額大幅超越壽險公司,傳統壽險面對來自銀行的競爭,二十萬壽險業務員的苦戰才要開始。

「現在做一名保險業務員,真的很不簡單!」陶莉雯掏出名片,本來是單純壽險業務員的身分上,最近突然「豐富」起來。因為長官要求每個人半年內要有三件房貸、三個存款新開戶、三張信用卡和兩萬元產險的業績。「我得去考產險證照,後來說要賣基金,就去考了銷售資格和信託的證照。有一陣子,每天得念書到晚上一點,白頭髮都冒出來了。」

陶莉雯,六十九年次,投入保險業務員的工作剛滿三年,因為年輕,適應的狀況還算可以。但她看到在通訊處的前輩們,許多人叫苦連天,這些人很多都在四十五歲上下的年紀,也被迫架起老花眼鏡,學習起銀行端的產品,從海外基金、產險、信用卡、房屋貸款、信用貸款,到證券開戶轉介、銀行開戶轉介等等,下了班還得趕去上課、填報名表參加考試,壓力非常大,但為了生計,也只能默默忍下來。

劇變一 保險業務員進入產品線大戰

不僅如此,後面恐怕還有一股更大的壓力,正在步步逼近。根據壽險公會公布數據顯示,二○○九年前十一個月,銀行通路新契約保費收入(初年度保費收入)為五○六六億元,遠超過傳統的壽險業務員通路的二七九三億元,前五名的壽險公司國泰、富邦、安聯、中壽及遠雄,幾乎銀行通路比重都逾五成,安聯人壽甚至接近九成。

銀行,儼然成了傳統壽險業務員的最大敵人。

一場史無前例的金融風暴,讓壽險業務員的生態就此丕變,由於外商壽險公司紛紛退出台灣市場,轉賣給台灣本土金控,不僅讓業務員的工作壓力越來越大,餅卻越來越小,日子,是越來越難過了。

不僅銀行搶地盤,更早之前已經進入市場的保險經紀公司,也是傳統業務員的另一勁敵。

陶莉雯說,她的母親從事保險數十年,去年起卻轉往保險經紀人發展。因為以前保險業務員的功能之一,就是替客戶帶來最新的市場訊息,矛盾的是,客戶知道的越多,不買自家公司保單的機會越大。陶媽媽乾脆轉進保險經紀人,「只要能滿足客戶,什麼都有賣。」可提供多元產品的保險經紀人,也對傳統保險業務員形成威脅。

甚至於,連電視購物頻道都來搶食大餅。「你賣的好像我在MOMO台都有看過,電話下單就可以買,更方便耶」。遇到客戶如此的回應,陶莉雯說自己聽到時,只能流冷汗,卻無法改變既成的事實。但她也說,多方大敵壓境,無論如何都比不過這次銀行通路的來勢洶洶,最近每個月她平均流失三、四位客戶,速度之快,令她心驚。

陶莉雯的心聲,也是全台灣二十萬壽險業務員大軍普遍面臨的困境。

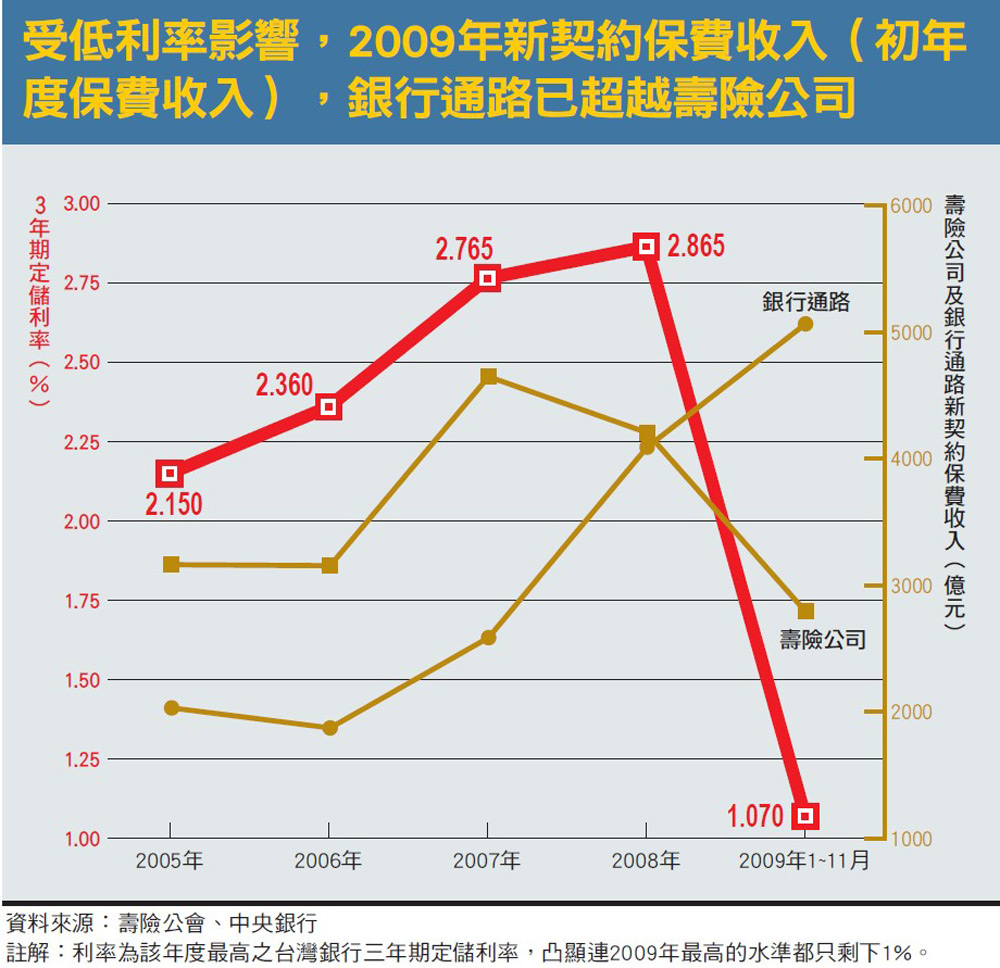

回顧○五年時(如圖),傳統壽險業務員貢獻的新契約保費收入為三千一百多億元,比起銀行通路高出一千多億元,但二者的差距逐年縮小,○八年時,兩者的差距僅剩一一四億元。到了○九年,銀行通路一舉超越壽險業務員,而且差距迅速拉開,這到底是怎麼回事?

劇變二 低利率讓銀行鯨吞保險市場

「其實這個現象○八年底就產生了」,實踐大學風險管理與保險學系系主任彭金隆分析,○八年十二月的單月紀錄裡,銀行通路的新契約保費收入就已經超越業務員;「○九年會差那麼多,低利率絕對是主要原因!」

以台灣銀行三年期定儲利率為例,在○八年尚有二.八六五%,隔年下滑到一.○七%,大幅減少一半以上,同一時期,銀行通路的初年度保費收入成長二三.七%,壽險公司卻下滑了三三%。

彭金隆補充說,銀行通路擅長銷售的保險,以「定存替代」的產品為主流,如儲蓄險、利變年金等;當金融海嘯發生時,央行一口氣把利率降到一%左右的水準,定存族苦不堪言,此時,利率比定存略好的短年期保險商品自然備受青睞。

另一方面,也因為利率長期維持在低檔,長年期的保障型壽險產品已經變貴許多,但當投資市場崩跌,投資型保單的業績也連帶受到打擊,這兩種產品也正好是傳統業務員的主力商品;此消彼漲,才出現那麼大的差距。「未來利率如果回升,現在這種情況應該會再拉回來一點。」彭金隆預測。

但就算利率回升,銀行還有另一項不可忽視的優勢——對顧客資料的掌握程度。「你的薪水什麼時候入帳、定存還有幾個月到期等資訊,銀行都知道的一清二楚,」富士達保險經紀人總經理廖學茂分析,這些連資深壽險業務員可能都掌握不了的資訊,「只要資料庫一跑,馬上就知道哪些人是目標客戶,而且只要等他們上銀行時再推銷就行了,幾乎花不到成本。」

對壽險公司來說,銀行已經成為不可或缺的行銷利器。富邦人壽資深業務副總經理陳忠岳分析,到十一月為止,富邦人壽二千億元的新契約保費收入當中,就有一千四百億元來自銀行,「銀行像是空軍,覆蓋範圍廣,一下子就能夠衝出成績;業務員像陸軍,必須深入戰場才會有戰功。」陳忠岳也評估,雖然富邦人壽合作的銀行早已超過三十家,「只要可能,我們會繼續尋找新的銀行夥伴!」

▲點擊圖片放大

出路 樂觀看待異業競爭

面對銀行通路的步步進逼,業務員未來還有出路嗎?

「業務員絕對不會被淘汰!」在壽險業有三十年資歷的廖學茂,還是很樂觀地看待這場異業競爭。「市場本來就是動態的;保險公司可以去跟銀行搶放款的業務,為什麼銀行不能來競爭保單銷售的市場呢?」

「銀行賣得越多,業務員的空間反而會越廣!」從保障需求的角度出發,廖學茂認為,銀行主要銷售的產品,如利變年金、儲蓄險都以理財目的為主,客戶的財富規模也許會因此增加,但財富的保障卻不會隨著提高,「客戶買的越多,保障其實更加不夠,這就是業務員可以再努力的空間,」他解釋。

但銀行的胃口顯然不僅於此,正打算要越過這條「理財型商品」的楚河漢界。第一銀行○九年前十一個月的新契約保費收入只有約二十億元,只達到第一名的國泰世華銀行一一○三億元的「零頭」,也完全比不上同為公股行庫的華南銀行一八○億元(見表)。「但這是我們的策略,」一位一銀保代的主管坦言,今年的業績比起往年確實消退許多,「年初的時候,我們就決定不玩搬定存的遊戲,改以保障型商品為主。」

他分析,下半年搭配第一金人壽推出的意外險,半年來的銷售業績也有兩萬張,保費收入約三、四千萬元。「這其實是在練兵,讓我們的行員以後也有能力銷售純保障型的商品。」總被當作只能「搬定存來當保費收入」的銀行,已經開始找新機會。

看來,讓保險業務員擔心的新趨勢又開始了!雖然壽險公司主管都會強調「業務員的服務是其他通路無法取代的」,但有誰相信保險公司還會以傳統通訊處面對挑戰呢?銀行握牢的客戶會再回到壽險業務員手上呢?

新的一年,保險業務員的艱難戰役才正要開打吧!

面對銀行通路積極搶市,有30年壽險業資歷的廖學茂依然樂觀看待挑戰。(攝影/劉咸昌)

_20250407145212.jpg_280x210.jpg)