熟悉保險業財報的資誠聯合會計師事務所會計師陳賢儀解釋,保險業主要的營運模式,就是收保戶的錢進行投資,為了求高變現性,也不能投資太多不動產,所以大多是金融性資產。

她進一步指出,在現行會計準則九號公報(IFRS 9)下,金融性資產分為三類:第一,按攤銷後成本衡量(AC)。保險公司投資這類金融商品(大多是債券、特別股等固定收益商品),均是「持有到期」,以每年坐領利息的策略在操作,價格變動不會影響損益表,也不會影響資產負債表(指股東權益)。

第二,透過其他綜合損益按公允價值衡量(FVOCI)。保險公司投資這種商品,雖以領息為主,但偶爾會交易,且交易頻度很低,這類債券與股票均有之。因此,價格變動影響資產負債表,但不影響到損益表。

第三,按公允價值衡量(FVPL)。這類商品是以交易賺價差為主,價格變動對損益表與資產負債表,均有影響。

以台灣壽險龍頭國泰人壽為例,截至一八年底,該公司高達三五.三%的資產,即二.二五兆元,放在AC;十四.四%的資產,即九千二百多億元放在FVOCI;十八.三%的資產,即一.一兆元放在FVPL;其他則放在投資性不動產與放款上。

為什麼要做如此複雜的設計?陳賢儀解釋,保險公司大多以長期且穩健的策略進行投資,但金融市場畢竟會波動,而且波動還不小;如果每季公布投資部位的價格變動,全部反映在損益表或資產負債表上,數字的起伏會太過劇烈,這不僅會引起保戶不必要的誤會,甚至會對保險公司投資的步調與策略,產生不良影響。

再以國泰人壽為例,一八年稅後純益三○一.九億元,但歸類在FVOCI金融資產(影響資產負債表的淨值,但不影響損益表)的「帳上」未實現損失,高達一七三九億元。因此,導致國泰人壽去年雖賺三○一.九億元,但股東權益結算下來,卻較一七年底減少了七九○億元。

這就好比有一個家庭,老婆是穩健型的投資高手,過去的操作績效也不錯,豈料遇到美國聯準會(Fed)連番升息與股市大跌,導致手上的投資等級債券基金與台積電等績優股的市價,較去年同期出現頗大落差。性急的老公看到帳面數字的落差,責備老婆,吵著要把所有部位賣出。其實,如果按照IFRS九號公報編製家裡的財報,將以收利息為主的長期投資歸類在AC或FVOCI項目下,稍安勿躁,這位老公很快就會理解,家裡財務其實並沒那麼糟。

同理,跟家裡財務一樣,隨著全球股債市在今年第一季大幅反彈,保險公司淨值已顯著回升!根據金管會統計,全體壽險公司截至二月底,淨值從去年底的一.○九兆元,回升到一兆三五八四億元,幾乎與去年同期差不多。國泰金、富邦金與新光金等大型壽險公司在三月的法說會均指出:「淨值回來得差不多了。」

誤區二:

穩健度不能單看淨值比

一八年第四季的全球市場「震撼教育」,現在看來是虛驚一場,但也凸顯出台灣保險業,特別是壽險業者的一個沉痾舊疾——保險業淨值比偏低,即經營槓桿過高的問題。

回到前面那個穩健投資高手太太的例子,之所以稱她穩健,是因為她的投資均是自有資金,而且不做融資。然而,保險公司的錢,絕大多數都是從保戶「借」來的,不僅每年要付保戶理賠或紅利,更要命的是,如果帳面虧損太大,大到把股東權益(本錢)都蝕光,即使只是「帳面上」的蝕光,保險公司將面臨被接管的命運。

遠雄人壽風控長儲蓉舉例,假設一家保險公司資產有一百億元,股東權益有五億元,自有資本率(即淨值比)就是五%。如果這家公司把二十億元放在FVPL,也就是主要做股票投資(賺取價差的交易投資),一旦市場突然來個超過二五%的大跌,這家公司股東權益就瞬間歸零。「股市下跌四分之一不可能嗎?」「的確是不常見,但也不算很罕見喔!」她說道。

「每次政府說希望壽險業多多投資股市,我就聽了很刺耳。」「能不能提高股票部位比重,不是壽險業者的主觀意願問題,而是你的財務強度,允不允許你提高!」儲蓉說到。

政治大學風險管理與保險學系教授彭金隆指出,保險公司即使淨值歸零或變成負數,並不會發生立即倒閉的危險,「就像國華人壽淨值為負,也活了好幾年才被接管」。

他解釋:「不像銀行定存,存戶解約後銀行要馬上付錢,保險解約或給付是有很多附帶條件的,比如要等到發生意外、死亡、生病,即使儲蓄險解約成本也極高,因此淨值歸零,並

不會使保險業發生擠兌或立即倒閉風險。」

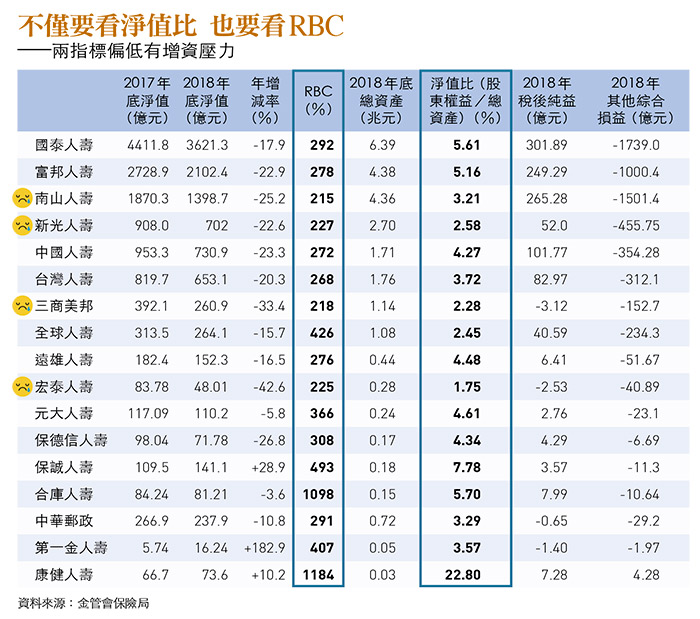

分析壽險業者最新財報發現,南山人壽的RBC(資本適足率)不僅敬陪末座,淨值比也遠低於平均值。宏泰人壽淨值比僅一.七五%,RBC也瀕臨保二○○%界線。三商美邦淨值蒸發幅度高達三三%,淨值比也低至二.二八%。經過去年第四季市場震盪洗禮,包括南山與三商人壽在內皆大舉進行增資,進行資本強化工程。

然而彭金隆強調,根據現行《保險法》,RBC低於五○%或淨值低於零以下,若未能限期改善,保險公司將遭到被接管、停業甚至解散處分。

根據金管會保險局統計,截至今年一月底,台灣壽險產業整體淨值比為四.六八%,明顯低於美國保險業的八%至九%、日本六%至七%,以及南韓八%。金管會已決定將淨值比,納入監管指標之一。

彭金隆指出,早期就是以淨值比作為主要監理指標,被批評為不合時宜,才會有現在的RBC。他解釋,一家淨值五億元、資產五十億元的A保險公司,與一家淨值五億元、資產一百億元的B保險公司,表面看起來是A經營比較穩健。但如果A把五○%資產放在高風險的投資上,而B只放一○%,「顯然B比較穩健!」「RBC把資產的風險性都納入考量,是較淨值比更進步的監理指標。」

「淨值比可看出大概輪廓,但RBC更細膩,兩者搭配起來,比較客觀。」「淨值比低於業界平均、RBC也一直偏低的保險公司,才是需要加強監理的對象。」彭金隆說道。

誤區三:

壽險業資產爆表未必是福

壽險業在台灣創造多項另類「奇蹟」!壽險業總資產從○七年的八.七兆元,成長至一八年底的二十六.三兆元,十二年來膨脹逾兩倍之多。壽險業的保費總收入,甚至超過經濟規模比我們大得多的德國,世界排名第八,達九八六億美元(二○一七年)。台灣平均每人每年保費支出(含產險),達四九九八美元,超過年均國民所得比我們高的美、法、日等國,世界排名第六。

「過去十幾年來,相對台灣的GDP與國民所得,壽險業資產急速膨脹,簡直快變成一隻怪獸了!」「就如同一個人,身體各部位均衡成長,但單獨某個部位長得特別巨大,這可能變成腫瘤。」永豐銀行前總經理張晉源如此形容。

台灣因債券市場不發達,公債殖利率極低,迫使壽險業者把近七成資產配置在海外債市,追求高利,但同時也擔負不小的匯兌風險。光在去年,整體壽險產業匯兌損失高達二三○九億元。這是龐大壽險資產面臨的眾多風險之一。

淡江大學風險管理與保險學系教授郝充仁分析,台灣資產管理產業發展腳步跟不上社會需求,是保險業資產膨脹的主因,「跑到保險業的錢,大多是透過銀行財富管理部門引導民眾買保單轉進來的,這其中,有相當高程度是基於退休規畫的理財需求。」

「先進國家比如美國,是透過401K退休帳戶把龐大資金引導到資產管理產業。他們的退休金資產管理發展蓬勃,是因為政府制定租稅優惠與閉鎖期的相關配套。我們政府心態過於保守,以及不作為,使得我們的退休金資產管理產業發展嚴重落後!」他批評。

他強調,「只要設定適當的閉鎖期,就可以引進目標到期債券基金或抗通膨債券商品,避免民眾追高殺低,長期報酬率會比儲蓄險好很多。」「這幾年熱賣的類全委保單,就極有潛力發展成台版的401K,進而帶動台灣的資產管理產業發展,可惜政府沒有去引導,錯失良機。」

台灣正處在戰後嬰兒潮世代的退休潮,這群人為了保障退休生活,使龐大資產湧入壽險業,倘若壽險業者在資產配置、財務等結構性問題不改變,那麼現存保戶報酬率普遍偏低、壽險業者擔負過多風險,而且財務槓桿正快速攀升的問題,未來還會上演。

而保戶、乃至於投資大眾,也要有心理準備:去年,壽險業股東權益蒸發二七三七億元的「大震撼」,隨時可能再度發生。