在美國,沃爾瑪創造了零售量販業的奇蹟,當沃爾瑪的營收如挖到油井般成長,投資人持股10年獲利也達40倍。在中國,擁有大潤發、歐尚量販店的高鑫零售,正迅速崛起,並已打敗跨海而來的沃爾瑪。高鑫,它能乘著中國消費大潮,複製沃爾瑪的美式成長奇蹟嗎?

從來沒有任何事情像零售業的歷史那麼傳奇,零售業的一切就像突然冒出來似的,如同奧克拉荷馬州和德州的油井一般,源源不絕。」回憶量販業的崛起過程,全球最大零售商沃爾瑪(Walmart)創辦人山姆.華頓(Samuel M. Walton),在自傳《天下第一店》裡寫道:「我們鎮日工作不休,對自己從事的行業也相當興奮」。

在中國,有一家零售業者也正面對「如油井一般」,源源不絕的成長。以市占率計算,這家零售業者在當地已打敗世界第一的沃爾瑪,成為中國第一大量販店;在每個開門營業的日子裡,平均有兩百萬人次的顧客走進這個通路購物。當中國民間消費逐漸成為經濟成長的主要動力,這家被視為量販領導者的企業,大有機會跟隨這股趨勢強勁成長。它,就是高鑫零售。

營運力佳 單店平均年營收達三.四億元人民幣

高鑫零售,是由中國大潤發與歐尚(Auchan)合組而成。儘管掛牌作業一度受到延誤,但由上市後表現觀察,效應對高鑫的影響並不大,七月底正式掛牌後,高鑫不僅表現相對抗跌,總市值也超過一百億美元。如果這樣一家公司在國內掛牌,它的總市值將超過聯發科,排行台股第十二大。

目前大潤發與歐尚兩大品牌共有一九八個門市據點,在中國量販業,這絕非數量最多的通路,擁有三二九家店的沃爾瑪,就遙遙領先此數;另一方面,分店一八二家的家樂福也緊追在後。兩大強敵各自擁有一定規模的門市,又比高鑫更早進入市場,看來贏面不小。

但比較三家業者的平均單店營收,卻會發現:高鑫門市每年平均創造三.四億元人民幣(以下同)的營收,領先家樂福的二.五億元、沃爾瑪的一.八億元。顯而易見的,遠較沃爾瑪、家樂福更好的營運能力,是後發先至的高鑫,登上中國第一的關鍵。

「二○一○年真的太重要了,因為這是我們市占率『黃金交叉』的一年。」談到事業進展,高鑫零售執行董事兼中國大潤發董事長黃明端活力十足,又難掩欣喜地說。原來,對高鑫最具威脅性的沃爾瑪,在收購另一量販通路「好又多」之後,和高鑫市占率大為接近,這一輪纏鬥,整整持續了三年。

○九年,雙方市占率以一一.三%打成平手,到了去年,高鑫進一步提高經營效率,市占率上升至一二%,沃爾瑪市占率卻在此時倒退至一一.二%。雙方市占率正式拉開,意味著「高鑫時代」正式來臨。

在量販業界,第一名業者與對手市占率差距擴大,代表什麼?沃爾瑪和特易購(TESCO)過往的發展經驗,是最好的說明。

一九八九年,已擊敗諸多競爭者的沃爾瑪,營收正式超越克羅格百貨(Kroger),成為美國零售業龍頭;此後,沃爾瑪的業績宛如裝上噴射引擎,營收差距逐年加大,最後將對手遠遠甩開。至於特易購,同樣是在營收超越Sainsbury's百貨後,領先優勢日益顯著,進而成為英國市場的第一名零售商。高鑫與沃爾瑪的市占率出現黃金交叉後,中國量販市場大者恆大的趨勢,可能就此定型。

財報亮眼 金融海嘯期間報酬率仍有兩成

八月三十日,高鑫繳出上市以來的第一份半年報,出色的業績,令不少投資人驚豔。相較於同業物美、聯華營收各成長一二%、八.六%,今年上半年,高鑫的營收達三四四億元人民幣,比去年同期成長二四%。

值得注意的是,上半年的成長中,有半數來自既有店面的貢獻,另一半,才是開設新店帶來的成長,這和外界預期的比率頗有差異。一位當地業者就直言:「多數零售業都是靠開新店來衝營收,它們(高鑫)不一樣,原有店面成長也滿大的。」

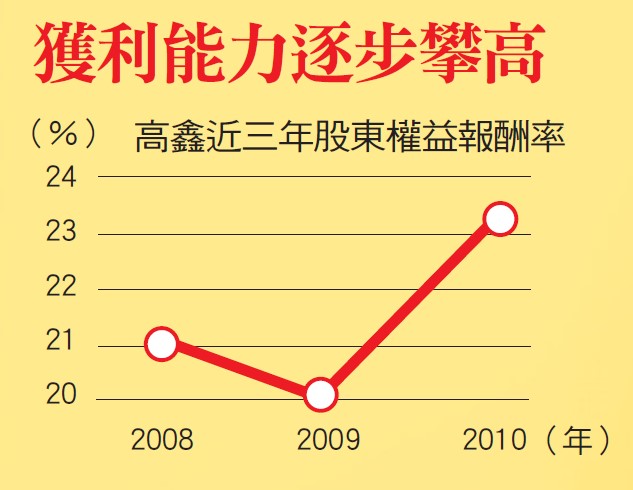

「在我看來,高鑫是一檔類似中鋼、中華電信的股票!」一位有二十多年投資銀行經歷的早期股東,這麼比喻高鑫。拿長年經營績效穩健的中鋼和中華電信當標竿,剛剛上市的高鑫,可有這種本事?檢視最近三年度的財報,不難了解高鑫的競爭力高下。

資料顯示,自○八年至一○年,高鑫的股東權益報酬率(ROE)介於二○%至二三%之間,連經濟急凍的○八年也有兩成報酬率,這個穩健的表現,除了遠高於中鋼和中華電信,也比台灣市值最大的台積電更出色。代表即使在金融海嘯期間,投資高鑫的股東每年也有約兩成報酬率,比其他產業更穩定。

再分析其獲利能力,過去三年間,高鑫的營業利益率由四%增加至四.四%,和超商龍頭統一超的合併數據約在伯仲之間。可見就算和台灣多家績優的上市公司相比,高鑫的財務結構也毫不遜色;而且,比起營收成長力道相對平緩的台積電與統一超,高鑫零售目前僅有一九八家門市,還有相對較大的拓展空間,因此高鑫的成長潛力,可能更大一些。

對高鑫而言,當前中國的市場局勢,正如同沃爾瑪創立時的美國,儘管競爭商店林立,但處處皆是值得發掘的商機。沃爾瑪創辦人山姆.華頓曾指出,在一九五八至一九七○年期間,美國的各行各業幾乎一致認為,大型的量販賣場隱含著大好機會,「即使不是天才也能看出,折價促銷的作法,是個即將橫掃全美國的趨勢。」

正因為量販業高速成長,當年耐心持有沃爾瑪股票的股東,也得到相當不錯的報酬。以在一九八○年花五十美元投資一股沃爾瑪,並持有十年為例,由於其間經過六次股票分割,到了九○年,當年的一股已增至六十四股,持股總值更達二○九六美元,持有十年的報酬率,相當於四十一.九倍之多。

積極拓點 政策面有利量販業擴張

由潤泰、歐尚合組的高鑫董事會,是雙方磋商妥協後的成果。

在中國,市場的發展情形也是如此。根據花旗證券指出,量販店在美國、法國的滲透率(每百萬人擁有的店數),分別高達一二.三%和二五%,即使是台灣也有五%;相較之下,中國量販店滲透率只有約二.六%,不僅只有台灣的一半,更遠遠低於歐美水準,明顯還有一段成長空間。

正因如此,高鑫相當積極地拓展據點,就怕一旦放慢了腳步,便將商機拱手讓人。截至今年六月為止,高鑫開張了十四家分店,市場預期,今年高鑫擴張的分店數量,大約在四十八家左右,就是要加速搶占市場。對於布局全中國的想法,黃明端曾以一句相當傳神的話來形容,他說:「除了西藏和新疆尚未考慮,全中國每一省,我們都有機會去開店,也密集地持續關注。」

正當高鑫卯足全力追求成長,時機似乎也站在它們這一邊。近年中國持續調整政策導向,由出口型經濟逐漸調整為內需經濟,配合工資水準將在五年調升一倍,為零售業帶來寶貴的「政策紅利」。經濟分析師普遍認為,這將是消費零售產業的大成長機會。

德意志銀行大中華區首席經濟學家馬駿就指出,由於中國當局持續致力於工資結構調整,加上未來十年人口總量仍將上升,他預期中國消費者對於商品以及服務的需求量,勢必將持續攀高。

《今周刊》專欄作家、瑞士信貸董事總經理陶冬也表示,中西部地區消費及低端消費大幅成長,是中國政府調整工資結構後,必然出現的直接改變。他進一步指出,隨著各地城鎮化建設陸續達成,多達五億的農民化身為城鎮居民,可能讓中國的消費需求更蓬勃發展。因此,陶冬對未來數年中國整體的消費規模十分看好。

正因為工資仍在快速上升,看在黃明端眼裡,外界憂心忡忡的高通膨現象,實在不值得太過擔心。他分析:「我覺得物價五%、六%算還可以,畢竟再怎麼說,薪資成長很快,物價還是低於薪資漲幅,只要維持這個局面,消費者就會有錢消費」。

密切關注中國內需市場的崛起,《今周刊》第624 期(2008 年12 月)曾領先報導,大潤發正邁向中國量販業龍頭之路;而率領中國大潤發經營團隊的黃明端,更因此積累百億身價。三年後,大潤發終於以高鑫零售名義掛牌,在新的資本結構挹注下,本刊也將持續觀察這個新零售巨人的壯大。

股權謎團雙品牌獨立經營 暫時未有整合打算

論利基,自身經營條件出色,又從事政策支持的量販零售業,高鑫的前景應該十分看好。但是對不少投資人而言,是否投資高鑫,還是一個艱難的決定。其中原因,來自於歐尚集團與潤泰集團的股權分配,以及雙方經營認知的落差。

「若今年真的新開四十幾家店,兩邊(大潤發與歐尚)數量應該會差很多,五比一、六比一都有可能」,一位對高鑫認識甚深的人士直言。他口中的「五比一」,是指大潤發每開五家新店面,歐尚才開設一家。以大潤發和歐尚現有分店而言,數量幾乎已達懸殊的四比一;平均單店營收也是大潤發高於歐尚,若是大潤發以現有速度持續擴張,兩個品牌的規模差距勢必擴大。造成這樣「一國兩制」,其實是雙方維持獨立經營所導致。

多方調查後發現,目前大潤發和歐尚兩者,應該還是各自獨立運作的局面。既然同屬高鑫旗下品牌,在人員獎勵制度、採購、資訊系統和門市陳列等方面,大潤發和歐尚應整合成一套共通制度,才符合資源配置的效率原則。不過除了採購平台、獎勵制度較有共通點,財報也可互相查閱外,多項經營量販店的核心技術,雙方仍維持原來的運作模式,而且暫時沒有整合的打算。

舉例來說,歐尚對於擴張比較小心謹慎,但大潤發拓展新店的腳步就相當積極。由黃明端親自率領的考察小組,連周末也幾乎不休假,經常排滿行程、飛往各地觀察地段的投資價值。最初大潤發評估,五十萬人口以上的城鎮才有開店價值,後來隨著城鎮經濟規模上升,大潤發認為只要所得水準合乎標準,開設新門市的最低人口可以降為二十萬人。反觀歐尚則無如此動態的調整。既然考量層面不同,雙方的共識就是上市後維持「兄弟登山,各自努力」。

高鑫董事會的席次分配,是投資人直呼「看不懂」的另一個問題所在。因為控制高鑫過半數股權的吉鑫,是由歐尚持有五一%、潤泰分配到四九%,這讓歐尚擁有四席高鑫董事,而潤泰只有二席。這樣的比例,意味著歐尚對上市後的高鑫具有關鍵影響力,而這就引發不少投資人擔心,怕潤泰苦心經營的大潤發會失去主導權。

然而據多方了解,歐尚之所以堅持在吉鑫取得過半數股權,原因是歐尚背後的大股東穆利家族,五十年來的經營理念,第一就是堅持股票不掛牌(詳見另文)。潤泰與歐尚經過長期磋商,終於說服對方以高鑫的結構包裹上市,對穆利家族而言,已經是一番「大革命」;如果未能取得主要控股權,恐怕會因為擔憂經營權日後遭收購,大為影響家族對上市的意願。所以在潤泰讓步之後,出現當前的持股結構。

另外,也有市場人士指出,高鑫上市後的股權結構表顯示,潤泰集團綜合的持股比率,其實比歐尚集團高出一截,高鑫若長久經營有成,潤泰集團絕對會因此受益。因此看起來略顯複雜的股權分配,可以說是「一個得面子,一個有裡子」的妥協結果。

自從開設中國第一家分店,到成為股票上市的量販業「一哥」,高鑫零售僅僅花了十三年時間。如同當年沃爾瑪在美國崛起的過程一樣,初期並沒有人認為,大潤發與歐尚能夠搶占多少版圖,遑論挑戰沃爾瑪與家樂福兩大巨頭。但在一片看淡的眼光中,兩者結合的高鑫卻躍居量販業第一。

如今,市場再次對高鑫的控股結構議論紛紛,認為潤泰集團占不到便宜,這一次,它們仍打算低調應對。如同山姆.華頓所說,「如果我們對所有的意見全部言聽計從,我想最初也不可能踏進折價業。」高鑫明顯認為,展現實際業績的成長,是面對所有質疑的最好回應。

高鑫明年回台發行TDR?

自從中國大潤發規畫上市,台灣投資人對這檔「中國零售第一股」就抱持高度期待:因為一時之間買不到股票,憧憬零售商機的股民,乾脆改買持有大潤發的潤泰全、潤泰新,兩者股價最高漲到108.5元、59.5元。只是資金效應退燒後,兩檔股票已紛紛回檔。

不過,近年積極招商回台的證交所,從來沒有忘記大潤發的「魅力」。當大潤發確定透過高鑫在港股掛牌,證交所即展開遊說。據了解,已有券商向潤泰集團總裁尹衍樑提案,最快在明年此時,高鑫零售即有機會在台灣上市,想要布局的投資人,不妨再耐心等一等。

最初,國內市場人士希望由證交所爭取,讓高鑫在港、台同步掛牌。但台股並沒有同步上市的先例,若要為本案修訂相關規定,很可能令高鑫上市時間延後。因此證交所董事長薛琦親自出馬洽談時,是邀請高鑫來台發行TDR(台灣存託憑證)。

可惜依照國內規定,海外上市公司必須掛牌屆滿一年,才可申請發行TDR。所以投資人若不開港股戶頭、也不打算以複委託操作,就須等到明年下半年,才有機會買到高鑫。

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

_20251212103717.jpg_280x210.jpg)

.jpg)