蔡英文政府宣示,「年金改革法案1年沒入立法院,就下台」,會議開了又開,依舊炮聲隆隆。面對社會上瀰漫的誤解與迷思,惟有捐棄成見與重新認識,才能不再激發對立仇恨。

九月三日軍人節,軍公教拉高分貝,打算號召十二萬人上街抗議,「違背信賴保護原則!苛刻軍公教退休金……!以你花錢的模式,國家並不缺錢……!有臉要求退休人員少領退休金,這哪門子的轉型正義?」一封簡訊在LINE上瘋傳,內容直接槓上政府積極進行中的年金改革工程,火力十足地,要求軍、公、教、勞一起走上街頭。

自從今年六月二十三日開始,以「尋求共識」為目的的總統府年金改革委員會,周周開會,至今已滿十次會議。然而,九月三日的抗議活動,表面上竟像是為這十次會議的效果,下了一個代表「失敗」的注解。

有趣的是,根據《今周刊》委託台灣指標民調公司在八月下旬進行的調查顯示,當被問及「十次會議是否有助於了解年金改革」時,認為「有幫助」的受訪者比率接近五成,明顯高過認為「沒幫助」的三七.七%。

民眾態度悲觀》近五成認為改革不會成功

然而,也有多達四八.五%的民眾,認為這一次的年金改革「不會成功」,比率明顯超過認為「會成功」的三一.八%。民眾的悲觀情緒其來有自;在年金改革的會場之內,十次會議,總共完成了十三種年金制度專案報告;但在會場之外,族群的對立撕裂、對於改革合理性的疑慮,反倒隨著一次一次的討論而有增無減。勞工的被剝削感、軍公教人員對於遭到汙名化的不滿、「國家不會因為年金破產」的言論聲量,都在這兩個月的期間快速加溫。

台灣指標民調公司總經理戴立安解讀問卷結果,「民眾認為年金改革不成功的機率偏高,應該就是與近期社會的氛圍有關。」但他也表示,從調查顯示民眾認為「開會有幫助」的結果來看,年金改革委員會已經讓社會更認識年金破產危機的本質。前十次會議所引發的爭論,若能獲得進一步釐清,接下來也能有建設性的討論方向出現,民眾對這一次年金改革的信心,應該就能開始回升。

逐一釐清謬誤》成為實質討論的共識基礎

依據規畫,自九月一日的第十一次年金改革委員會議開始,將進入年金制度的「實質議題」探討,改革將要如何走得下去,前提就是要將過去兩個月被拋出來、造成各種撕裂與仇恨的迷思謬誤逐一釐清,成為實質討論階段的共識基礎;讓過去兩個月的「最壞」與「最疑慮」,轉變為年金改革前進的正面能量。

年金改革實質討論即將開始,在這個化解台灣最急迫問題的關鍵點,破解當前迷思,就是當前最大課題。

▲點擊圖片放大

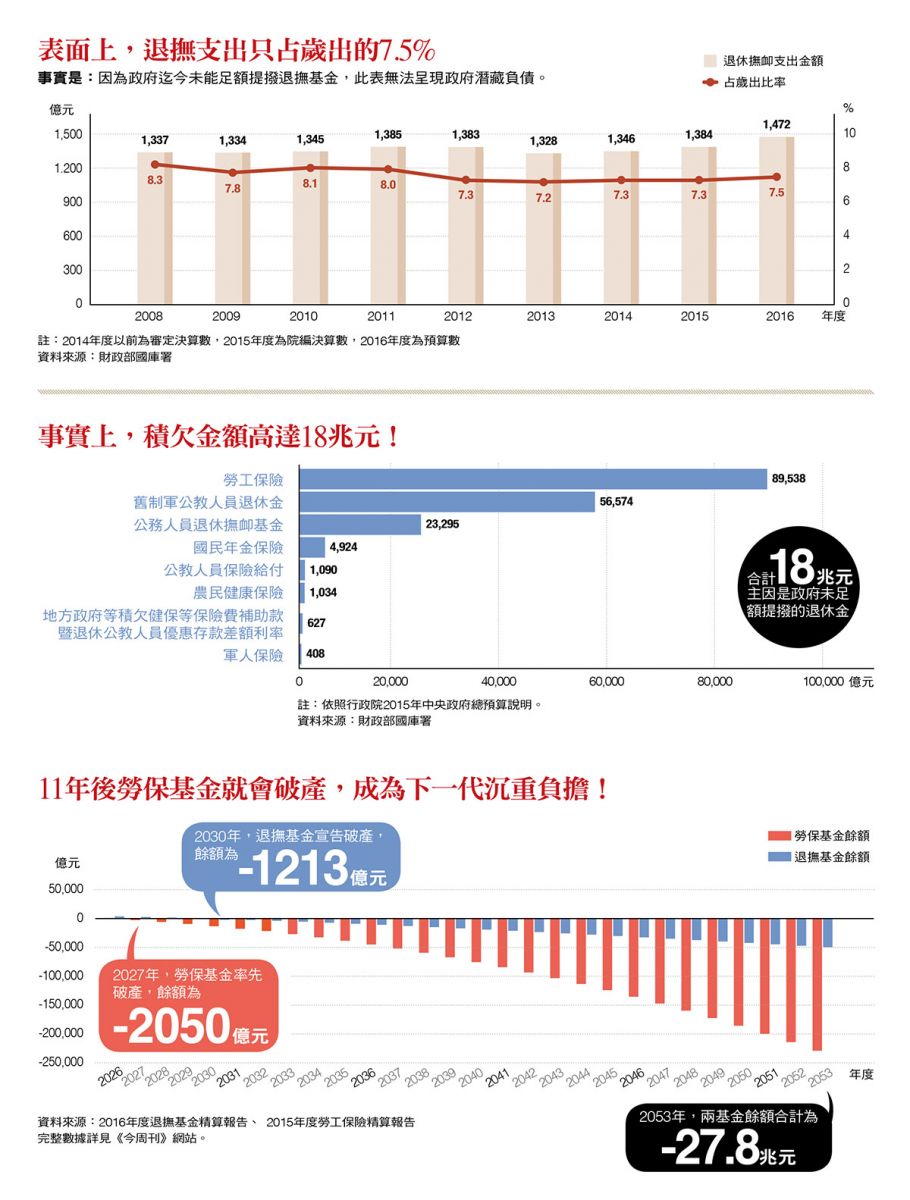

迷思1 退撫支出占比在下降,國家沒有破產問題?

真相是 政府提撥不足,潛藏負債18兆 破產在即

政府一年總預算將近兩兆元,其中軍公教退撫支出近一五○○億元,占歲出不過只有七.五%,這個數字,讓年金改革委員、高雄市公務人員協會理事長吳美鳳在會議中提出質疑:「退撫支出只占政府總預算的小小部分,造成財政困難的其他原因,是不是也請一併提出討論?」

她指出,目前政府的公用財產加上非公用財產(指公用財產以外可供收益或處分的國有財產),總額是九兆五百九十七億元,且不包括外匯存底、各銀行盈餘,「破產就是身無分文,一無所有,該有的資產統統變賣完,才叫破產,其實我們還很有錢,政府沒有那麼窮馬上破產。」

這段出現在第四次委員會的發言,在網路上被過度簡化為「國家不會因年金破產」的說法,並且廣泛流傳,直接挑戰年金改革合理性。

「中華民國沒有窮到會破產,這個國家不是錢太少,而是賊太多。」本刊採訪公務人員協會理事長李來希時,他劈頭就說年金改革是攸關兩千三百萬人民的事,不要危言聳聽。「國家哪一點財政困難,我們預算編不出來了嗎?」

制度漏洞》潛藏負債越滾越大

但,現行年金制度所造成的財政黑洞真的只是危言聳聽?台灣,真的沒有破產問題?

金管會前主委、政大風險管理與保險學系特聘教授王儷玲指出,從政府每年退撫支出占總預算的數字,確實可看出,該筆支出「目前」並未拖垮政府財政,但是,「這個數字僅包含年度退休撫卹支出;會不會破產,根本不是看這裡。」也就是,被吳美鳳據以推論的財政收支表,並未考慮到政府未來必須給付的、將近十八兆元的「潛藏負債」。

所謂潛藏負債,是指「未足額提撥基金負債(underfunded liability)」,也就是尚未提存準備、但未來必須支付的負債金額。根據今年七月公布的最新退撫基金精算報告,退撫基金的已提撥比率(Funding Ratio,分母是精算應計負債,分子是已提存基金金額),公務人員退撫僅有二八%、教育人員僅有二○%、軍職人員只有九%。而勞保基金據今年二月公布的精算,更只有六.七%。

提撥的比率少得可憐,是因為打從制度上路之初,勞保、退撫基金的費率設計就是「不足額提撥」。

以勞保來說,○八年勞保年金化制度出爐後,經過精算若要長治久安,保費費率須達二二%,但制度實際上路時的起始費率卻只有六.五%,在提撥率一路偏低之下,需要彌補的潛藏負債也一路擴大,據最新精算,此時此刻若要讓勞保不倒,費率已須拉高到二七.三%(現行制度是九%)。而退撫基金,在○九年精算時的適當費率約在一五至二二%之間,至今更已高達三七至四一%(現行制度為十二%)。

已提撥率要到多少才合理?一個簡單的對比是荷蘭退休金計畫,該計畫對於退休金風險管理的要求,除了在計算未來負債時必須以四%折現率推估之外,更要求基金對於未來負債的已提撥比率(或稱覆蓋率)至少要到一○五%。由此,更凸顯台灣現況之荒謬。

補足缺口》別讓下一代承擔

「自退撫基金成立以來,歷年都有不足額提撥……。」這段話,出現在全國教師工會總聯合會所提年金改革方案,一語中的,直指年金問題成因與解決關鍵。全教總建議以「補繳」為方向,受雇者(已退休教師)與雇主(政府),都須為過去累積的潛藏負債依比例補繳、補洞。

年復一年的提撥不足,正讓各項退休金的潛藏負債年年不斷累加,這個黑洞,終將吞食國家財政。

根據最新精算報告,勞保基金與退撫基金將於二○二七年及三○年破產,到時政府就須以中央財政支付這些退休金。以三○年為例,若依現行制度給付所有勞保、退撫支出,政府須支付五千二百億元,將占目前政府總預算的四分之一以上。

現行退休金制度所造成的財政傷害,當然不是危言聳聽,而是壓迫感十足的真實存在。王儷玲感嘆,「如果制度不改破產這件事是無庸置疑,不少人或許認為,破產有什麼關係,政府也會負擔,這其實就是一個很大的道德危機,這就是在搶下個世代年輕人的錢。」

▲點擊圖片放大

迷思2 軍公教爽領退休金,勞工少領太委屈?

真相是 不論勞工或公教,都是繳少領多

勞工退休金給付金額領再高,不過只是軍公教領最低的數字?坊間類似的言論,已掀起不同職業別的對立和仇恨。近日,一位國中退休校長在臉書公布薪資單,指陳自己過去每個月退撫基金都繳四千多元,但「再有錢的董事長如郭台銘,張忠謀……也是月繳八百多勞退基金(應為勞保基金)而已,這是政府制度問題,不是軍公教害的!」

「我老公看了我的薪資單,……他後來不敢再說他以後退休金比我少,因為他繳的錢只有我的五分之一!但我領的退休金只是他的兩倍而已,這樣我有偷國家的錢嗎?」這位女退休校長甚至槓上女總統,「我可以自己不要退休金,但請政府還我繳交二十多年的退撫基金,並請總統府登報還我尊嚴!」

這位退休教師的立場,不過是九三軍人節,軍公教上街頭「反汙名要尊嚴」大遊行的冰山一角。

對外界把軍公教汙名化,李來希音調越來越大,「年金改革到這個時間快要掀牌了,把勞工、軍公教搞在一起廝殺,問題是把軍公教殺下來後,勞工所得會增加?」

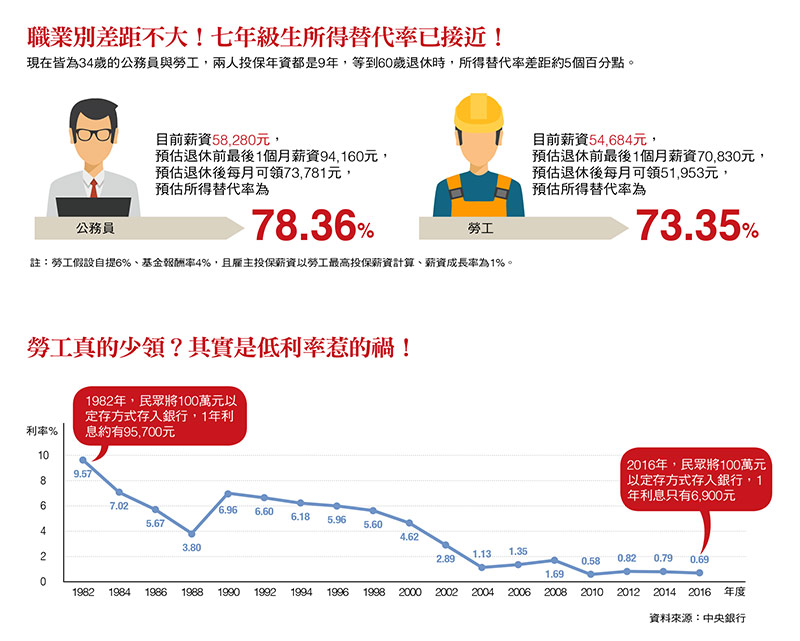

而年金改革中原本應被理性討論的「職業差異」問題,開始嚴重變形模糊。部分人士忽略了,公務員相對多領的原因之一在於相對多繳。

理性來看,依照勞動部的最新數字,一五年有近百名勞工的勞保年金月領破四萬元,另依據銓敘部與全國公教人員退休撫卹整合平台的最新數據,公務人員實際支領的月退休金最低金額為一五二五二元,甚至我們也看到有數百位公立學校教職員最低領不到一萬元,也因此,「勞工最高等於軍公教最低」,這句話本身就是誤導外界的錯誤說法。

當然,若以整體平均數字來看,軍、公、教實際平均月給付金額分別是:四九三七九、五六三八三與六八○二五元,確實比勞保(不含勞退)的平均一六一七九元還高。但這樣的比較,就存在許多謬誤。

首先,「我贊成社會保險退休金要有基本保障金額。但是,勞保是社會保險不應該拿來比公務人員的職業退休金,再來雙方的薪水本來就有差別,國外的退休金制度規畫都是用所得替代率。(不是絕對金額的比較)」王儷玲強調。

利率縮水》放大職業別差距

而若從所得替代率的角度來看,你會發現,會造成今日勞工與軍公教所得替代率差異擴大的主因,在於客觀環境、尤其是利率因素。

如果坐時光機回到一九八三年,當年第一季,銀行一年期定存利率約八.一%,大學畢業的小陳受雇民間企業,起薪兩萬元,三十年後退休前月薪達十萬元,按勞退舊制最高四十五個基數計算,他可領四五○萬元勞退金;再加總勞保約兩百萬元的一次金,假設利率不變,本金放在銀行一年可生利息五十二.六萬元以上,換算月領四三八七五元,已與軍公教的月退年金差異不大,況且還有本金可隨時動用。

但九○年代以來銀行利率逐年下滑,至今銀行一年期定存利率僅剩一%上下,且勞退舊制是不可攜式,一旦換公司就領不到,職業別差距問題才跟著放大。換言之,勞工與軍公教,本來並不存在對立與仇恨的基礎,更沒有軍公教剝削勞工的問題;相反的,應該共同面對大環境改變之下所造成的年金危機。

軍公教退撫制度也已自○六年起多次改革,現行制度試算一位七年級的勞工與公務員,未來退休時的所得替代率,兩者之間的職業別差異已不大。

▲點擊圖片放大

迷思3 信賴保護原則下,上一代領的一毛都不能少?

真相是 做好配套,退休金也可打折領

「我從來沒有反對改革,但是一定要向後生效,不能往前溯及既往。」李來希不諱言,信賴保護是民主國家、法治國家基本精神,任何政策和法律執行必須讓被規範對象有預測可能,一旦溯及既往,國家法治基礎沒有了,法律穩定、制度安定、人民財產權永遠處於不確定,「今天可以溯及既往減一○%、明天就可以減你二○%、後天三○%……。」

- 信賴保護原則:起源自英國的法律概念,英文為Legitimate expectation,指保護人民對於政府行為正當合理的信賴。《行政程序法》第8條規定:「行政行為,應以誠實信用之方法為之,並應保護人民正當合理之信賴。」一般來說,以不溯及既往為原則、溯及既往為例外。

這番見解,是否言之成理?恐怕未必。所謂信賴保護,是指政府行政作為應以誠信為之,並應保護人民正當信賴,其中以不溯及既往為原則,溯及既往為例外,換句話說,絕對的信賴保護不存在。

從法律觀點,談到有無違反信賴保護原則時,關鍵在到底有沒有信賴、這個「信賴」是否值得保護,以及制度變革時,和想達到的目的和信賴之間的衡量取捨;若前者較高,信賴在某種程度上就必須退讓。大法官會議釋字第四八五號就曾指明:「鑑於國家資源有限,社會政策必須考量財政。」

台北大學財政系兼任教授黃世鑫也發言主張,年金制度給付標準,仍可依據財政狀況做適當調整,「不是說當時怎麼答應,現在就不能改變。」他引用大法官釋字二八○號解釋指出,對部分無法保障合適退休生活的軍公教族群,一八%優惠存款不能取消,反過來意思就是說,對於那些錦上添花拿月退俸八、九成以上的族群,是可以檢討取消的。

從實務來看,三十年前踏入職場的勞工或公務員最原始的「信賴」,其實也已遠遠異於目前的退休條件。

制度變革》無關是否「信賴」

以三十年前進入職場的勞工L先生為例,若他今年滿六十五歲退休,假設退休後可活二十年,他的勞保年金共可領約五一一萬元(四五八○○ ×三○×一.五五%,每月可領二一二九七元);但L先生回憶踏入職場的那一天,獲得的「信賴」只有勞保一次金,同樣工作三十年,只能領到二○六萬元,「制度改變下,平白多出三百萬元,哪有信賴保護原則,這都政府送我的。」他說。

軍公教的情況亦然,根據試算,一位在民國六十九年進入職場,當年二十五歲的公務員,以當時政府允諾的退休條件計算,在他五十五歲、升到薦任九等職退休時的所得替代率約為七三%;但連串的退撫制度調整後,他在退休時拿到的卻是接近八三%的替代率,遠遠超過他在進入職場時的「信賴」。

已進荷包的,沒人要去挑戰;至於往後能否繼續領?政府財政惡化,勞保、退撫基金面臨破產等情勢變遷,正是法律當中對於溯及既往的「例外」。

就職滿百日的總統蔡英文民調直直落,交出年金改革成績單是挽回民心的一大契機。(圖/總統府提供)

迷思4 提高基金操作績效,全部問題迎刃而解?

真相是 神操作到6%,也無法跳脫破產宿命

一般評估,增加一%的投資報酬率,可抵銷至少四%的基金提撥率,所以各界無不希望只要能提高基金經營績效,就不用調高保費,甚至因此解決棘手的基金破產問題!

或許增加報酬率可以期望,但不可完全依賴。一方面是在全球低利環境下不容易做到;再來,績效再好,與十八兆元潛藏負債比,不過只是滄海一粟,頂多讓破產年限延後,沒有真正解決問題。

先看勞保基金。依據精算報告,若以二%的報酬率推估,勞保基金兩年後就會出現保費入不敷出,十年後基金就會用完過去繳的錢,宣告破產;但若現行制度不變,哪怕報酬率提高到六%,破產期限不過只往後再延兩年,延壽的效果極為有限。

再看退撫基金。同樣依據精算報告,以二%報酬率推估,政務人員基金今年已面臨破產危機,那怕報酬率提高到六%同樣無濟於事;公務人員基金則將在明年開始入不敷出,預計十三年後宣告破產,假設報酬率達六%,也不過是把破產命運延後五年。

全教總政策研究員吳忠泰認為,基金經營績效偏低,但年金制度仍要搭配少領、多繳一起改革。(攝影/攝影組)

▲點擊圖片放大

全民危機》不能押注獲利風險

除此之外,「適度提高報酬率可以,但報酬率提高等於風險提高,我們沒有辦法完全用風險來換。」王儷玲提醒,報酬率是用風險換來,現在市場上沒有任何報酬率高到可以解決基金缺口問題,依據精算報告,如果維持目前制度,要為退休金化解破產危機,每年平均至少需要一○或一五%以上的報酬率,這等於要讓國人賴以養老的退休金,押注於風險極高的投資標的。

目前勞保、退撫基金提撥率明顯不足,就像負債累累的投資人,更沒有條件用高風險的操作拉高報酬率,而這也是王儷玲認為「政府應設法先撥補一筆大額救命資金」的原因,讓基金提撥準備率拉高,這樣可承擔較高投資風險,之後才有思考積極操作、提升報酬率的可能。

關於政府撥補勞保、退撫基金,更有專家表示,「民間企業雇主若沒有足額提撥勞退舊制的準備金,政府就會開罰兩萬到三十萬元,但政府自己卻坐視退休金潛藏負債不斷擴大,豈不是只許州官放火,不許百姓點燈?」

無論如何,可長可久的退休金機制不能只想到藉由高風險來換,「不能把國家下一代人退休給付,用投資報酬率去賭吧!」王儷玲說。

此時此刻,解開迷思,釐清謬誤,有助於踏出建立改革共識的第一步,也只有彼此抹去各自堅持的界線,才能開啟真正對話,台灣的年輕世代才有機會擁抱新的未來。

▲點擊圖片放大

.jpeg_280x210.jpg)

.jpg)