「低匯率、高外匯存底、再加上低利率環境,對台灣的經濟發展,真的有幫助嗎?

三套圖表,讓你看清台灣匯率政策的真相。

但是,外匯存底不斷衝高,真的值得高興嗎?

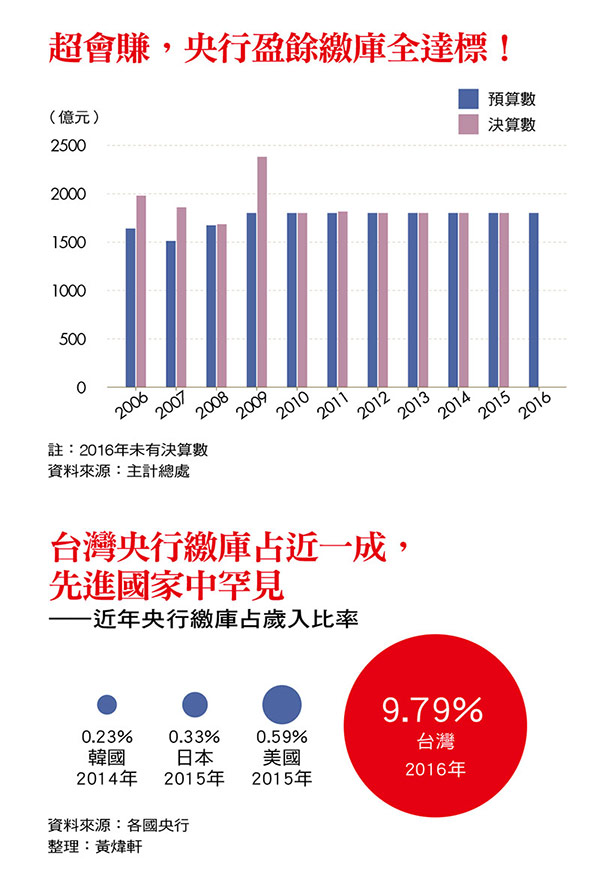

真相一:台灣三個「超」,讓央行無痛賺錢

真相,恐怕會讓你大失所望。

「在穩定匯率的政策下,短期內央行的外匯存底可能增加,也可能減少;但不應該出現長期持續累積或長期持續減少的現象。」一名學者指出:「大量且長期的外匯存底增加,主要就是因為央行不斷在外匯市場買進外匯所造成的。」

「央行買了很多外匯,但是這不代表台灣人很有錢,只不過是央行發行外匯存底既不值得驕傲、更不是越高越好,而是彭淮南長期以來不斷干預匯率的證據,僅僅證明了央行為了干預匯率,印了非常多鈔票去買外匯。

低匯率、高外匯存底、再加上國內寬鬆的貨幣政策,這樣的組合對台灣經濟發展有無幫助,值得討論;但是,這個「套餐」對央行賺錢獲利,則是絕對有利!

只要看看央行每年高達一千八百億元的盈餘繳庫預算目標,幾乎全達標,就知道央行在這樣的環境多麼如魚得水。

曾任央行副總裁的金融研訓院前董事長許嘉棟解釋,構成央行盈餘的主力為「利息收入」,在二○一五年達到四二八六億元,主要就是來自外匯存底投資國外資產的收益。而央行的主要成本,則是「利息費用」,來自央行發行定存單的利息支出,也就是央行利用定存單從市場收回資金所須支付的成本。

也就是說,央行一手印新台幣鈔票買外匯來投資賺錢;另一邊則是回收鈔票,免得造成市場游資過剩。過程中,「超高」的外匯存底,讓央行形同擁有大量的「投資本金」,輕鬆賺取利息收入,而央行被動收回游資造成「超鬆」的低利率環境,加上讓台幣匯率維持在「超低」水準,則能讓央行避免利差與匯兌損失。

當這一切都串起來,央行賺錢的速度也「超快」,比較其他國家央行的繳庫占國庫比率,台灣央行更是「超重要」,幾乎每年繳庫金額達一千八百億餘元,占國家歲入預算往往都在一○%以上。

▲點擊圖片放大

真相二:外匯謀利,拿來補財政的洞

「對政府來講,它(央行)對我們中華民國是一個不可或缺的財務來源。這很可怕耶!」一名學者說:「少了它的繳庫,你看台灣會多慘,所以台灣的貨幣政策,絕對不獨立,財政政策和貨幣政策,就是掛鉤了嘛!這明明白白是用貨幣政策去賺錢,去補財政的洞,這在經濟學裡是不正常的。」

中研院院士朱敬一也認為,央行的任務,不應該是從外匯來謀利。「央行不應該被賦予繳庫預算的任務,根本之道是應該縮小財政赤字。如果行政院長說有困難,要你挪個幾百億元,那(央行)是很難說No的。」

瑞士央行董事會主席喬登(Thomas Jordan)就曾指出,若財政政策與貨幣政策掛鉤,當財政出了問題,對貨幣政策就是一件危險的事:「的確,央行可以用獨立性來保護自己,不被貪婪的政客利用,但我們也一次又一次見證,央行在政治壓力下屈服。」「如果貨幣政策被視為財政工具之一,最終會導致人民的購買力喪失。」所指正是如此。

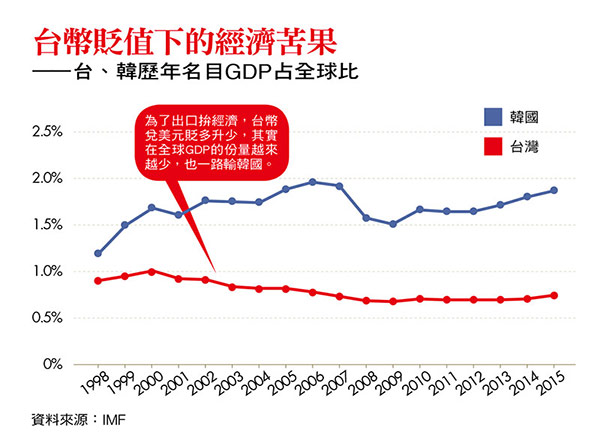

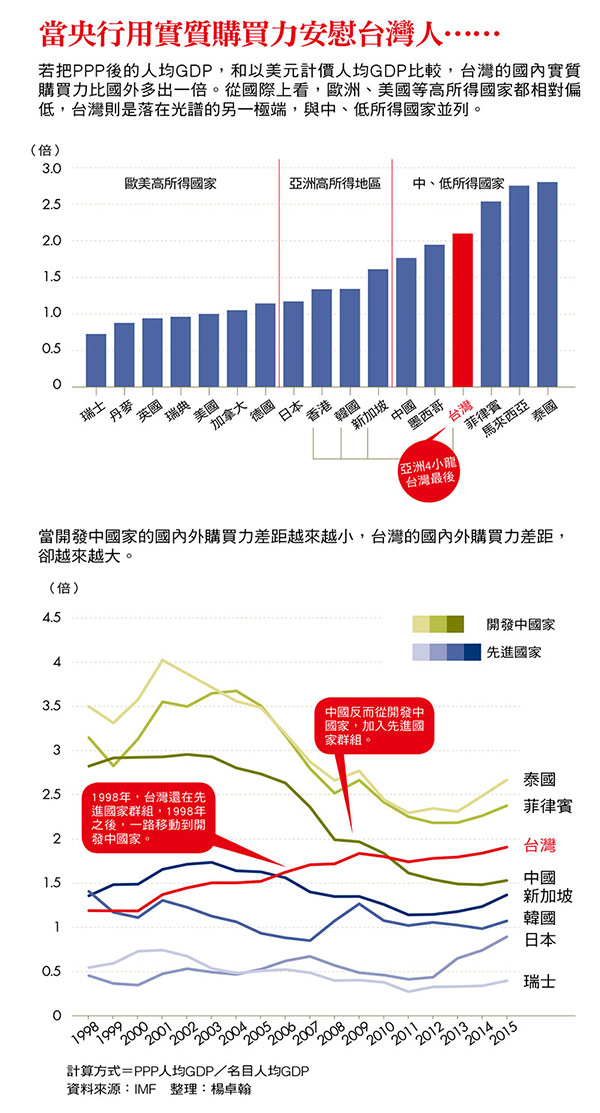

而台灣的購買力,也是央行不斷灌輸民眾的觀念之一。對於台灣的名目GDP被韓國超越,央行總是以經過物價調整後的實質GDP(PPP GDP)為理由,告訴我們「台灣民眾的生活成本相對較低」。央行因此告訴民眾,台灣較日本、瑞士等國,「民眾的國內實質購買力相對較高」。

「經過PPP調整後的GDP,的確有反映生活水準,但這樣的回答有點自我安慰。」朱敬一評論:「台灣的經濟,有問題就是有問題,不是用另外一個數據看,就沒有問題。」

▲點擊圖片放大

真相三:低物價、低薪資形成購買力幻覺

從《今周刊》在今年六月間進行的問卷調查也顯示,大部分民眾都認為,台灣雖然經PPP後的人均GDP很高,但無法反映真實的生活水準。央行苦口婆心,也喚不回台灣人對經濟的樂觀。

而低薪資、低物價,讓大陸遊客來台觀光時驚呼「好便宜」;除了商品便宜,也讓台灣的人才變成「好便宜」,進一步加劇台灣的人才外流。

「央行的說法,等於在告訴民眾:要嘛,你就永遠龜縮在台灣,不要出國;要嘛,你就不要留在台灣工作。」一名智庫主管也指出:「低物價政策,讓台灣變成『低邊際利潤國』(low margin country)。物價低,但廠商利潤也非常低,造成薪水也非常低。這也是央行阻升不阻貶,讓產業過分依賴低匯率的下場。」

一名大學教授說:「我們每次去日本或瑞士旅行,都會覺得當地的東西很貴、物價很高。如果要你選的話,你會選像台灣這樣低物價、低薪資;還是像瑞士那樣高物價、高薪資的國家?」

而瑞士這個高物價、高幣值的國家,看法就和台灣央行相反。「的確,瑞士的高物價、高幣值,讓我們的某些東西顯得比其他國家貴,特別是在一些勞動密集的產業,例如剪頭髮。」瑞士央行首席經濟學家科力(Ulrich Kohli)曾在一篇名為「瑞士的成長赤字」(Switzerland's Growth Deficit)文章裡指出。

「但是我們不會每次剪頭髮,都飛去希臘或是馬來西亞。」也就是,內需產業不會受影響;相反地,瑞士購買其他國家進口的東西,因為高幣值,成本較低。「因此我們的高薪資,換來的是貨真價實的高購買力,這絕不是幻覺。」相較起來,央行口中「台灣的實質購買力較高」,不就是幻覺嗎?

我們可以把這樣的國內、國外差距,也就是「購買力幻覺」,用PPP後的GDP與名目GDP的比率來比較。在各國比較中可以看到,有貨真價實購買力的瑞士,在光譜的最左端(見右圖),而台灣則落在與中、低所得國家同列的右端。

瑞士央行在二○一五年《放棄瑞郎兌歐元匯率上限》的報告中就表示:「因為歐元大幅貶值,造成瑞郎兌美元過分貶值。因此,過去的匯率政策已經不適用。」有學者就指出,讓瑞郎放手大幅升值,就是為了維護瑞郎的對外購買力。

反觀台灣,自一九九八年彭淮南上任以來,我們的「購買力幻覺」越來越強。近幾年研究台灣匯率政策的前立委沈富雄就指出,原本台灣還在先進國家之列,但九八年之後,便一路向開發中國家靠近,和我們外匯存底增加的速度,幾乎一致,也讓我們的名目GDP占全球比重逐年下滑。

在位十八年,從一手掌控的理事會、強力壓制輿論、到不可或缺的繳庫大戶,彭淮南創造了一個央行體制:一個只有彭淮南自己能維持的體制。這一切,都可能只是幻覺,當彭淮南卸任時,幻覺就將破滅。

特別是,當台灣被美國點名干預匯率後,日後與美國的TPP談判必然會要求台灣減少干預。當央行「無痛賺錢」獲利模式被破解,台灣恐會少了這龐大的繳庫支柱,這正是蔡英文政府不容忽視的危機。

▲點擊圖片放大

癥結:好的領導人,不應一肩扛

「我們現在找不出第二個可以幹總裁的。怎麼可能每年再搞一千八百億元出來?恐怕誰上來都罩不住。」一名卸任的財經官員說。「誰敢當下一任央行總裁?我們不能等到彭淮南卸任後,才討論這件事。」另一名學者說。

只是,現在誰敢討論?中經院院長吳中書雖然對央行政策讚譽有加,也敬重彭淮南,但他也指出:「假設是用更開放的態度,讓大家來討論,不是央行一肩扛。民主社會,也不用反應得這麼敏感,社會自然有公道。」

的確,台灣未來會面對的經濟結果,得從現在開始討論。貨幣政策中的許多制度,也得從現在開始改變。

沒有人能否認,台灣過去的經濟模式已走到盡頭,從1998年延續至今的貨幣政策,是否能走換另一種思惟,脫離中低所得群組,開始往瑞士靠近?值得討論。

(攝影/劉咸昌)