央行雖然自認是金融政策機關,不以盈餘作為評分標準,但無論是《國營事業工作考成辦法》、研考會的優點評語,或是每年預算編列的準則,甚至央行自己設定的計分方式,一切都是「向錢看齊」。扭曲的考核與預算制度,導致央行成為扭曲的金融政策機關。

一位美術系的學生,連年獲選為班上的模範生,但獲選的主要原因,卻是體育成績優異,這樣奇特的評分現象,就發生在台灣的中央銀行。

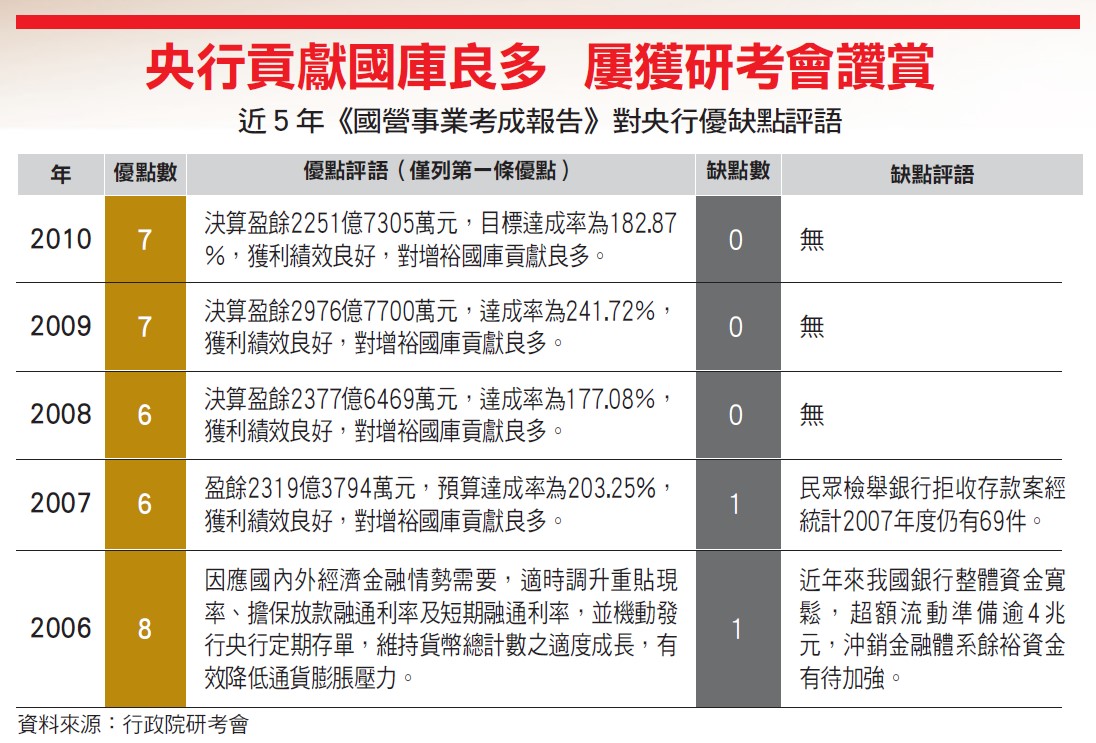

「在我的印象中,長期以來,中央銀行都是所有國營事業的模範生!」一位研考會內部人員如此表示。研考會隸屬行政院,工作之一,是對政府各單位評打「年度考績」。每年年底,研考會依據各機關部會與國營事業的「工作考成實施要點」作為評分標準,逐一考核,「打分數」、「寫評語」。

那麼,央行的考績應該怎麼打?應該怎麼為這家國營事業的績效評分?為什麼在研考會的眼中,央行會是所有國營事業的模範生呢?

「本行為金融政策機關,不以盈餘作為評分標準。」這是央行自己訂定的考績準則,白紙黑字寫在《央行年度工作考成實施要點》的第四條。

矛盾一 研考會評語連年讚賞央行賺錢

的確,央行手握貨幣政策,在一定程度之內,可以左右新台幣的利率、匯率水準,決策拿捏影響民生經濟甚巨,所以貨幣決策的良窳,才該是考績重點。

但無論是研考會的評語、政府對國營事業的考核重點規定、國營事業預算的編列規定,或者是央行年度考績的「評分表」,每一層面都能看到,「賺錢」彷彿成為政府賦予央行的重要使命,「賺錢」也是央行拿到好成績的重要關鍵。

在二○○七至一○年的連續四年間,研考會所提出的《國營事業工作考成總報告》當中,央行所獲得的優點評語,第一條都是一樣:「決算盈餘×××元,達成率為×××%,獲利績效良好,對增裕國庫貢獻良多。」

儼然,央行每年創造高額獲利,連年成為政府「繳庫大戶」的表現,深受研考會的認同,總是不吝給予優點評語,藉此積極鼓勵。

雖然研考會人員解釋:「評語只是寫給其他政府單位及民間參考,所以會挑選多數人容易理解且認為重要的事項評寫。」但無論如何,這樣的優點評語,對照於央行的「不以盈餘作為評分標準」定位,豈不就像美術系學生成績單上的第一條評語是「體育表現優異」,顯得矛盾而怪異。

矛盾二 國營事業考成辦法著重央行盈餘目標達成

不過,若從《國營事業工作考成辦法》的規定來看,研考會因為「賺錢能力」而認同央行,這樣的判斷似乎又顯得合情合理。

《國營事業工作考成辦法》是研考會打考績的基本原則,辦法第三條明定,「國營事業工作考成,應著重年度盈餘及國家政策之達成」,換言之,「多多賺錢」的確是每一家國營事業獲得好評的必要關鍵。顯然,這又與央行的自我定位出現了相當矛盾。

研考會強調,在實際進行國營事業年度評等時,最終的評分依據,還是會依照各單位提供的《工作考成實施要點》,以要點之中所列的「評估指標及權數」照表查核,該打幾分就打幾分。不過,即使照表打分,問題卻又來了。

矛盾三 外匯投資獲利能為央行考績大幅加分

雖然央行每年年初提報給研考會的《央行工作考成實施要點》,明訂「不以盈餘作為評分標準」,但在這份實施要點的後續評分標準當中,卻又可以發現,只要央行在外匯存底操作的獲利水準超過預算目標,就能讓自己的年度績效得到比重不小的加分;反之,如果未達目標,也將遭到不算輕微的減分。

以一○年情況為例,在滿分為一百分的評分標準中,「外匯資產投資運用」占比十三分,在十九項評量項目裡,比重僅次於「外匯市場管理」的十四分,由此可見,「用外匯存底投資賺錢的表現」,是央行獲得良好考績的重要關鍵。

據評分計算方式,簡單地說,「外匯存底投資收益金額超過預算目標」、「維持足夠的外匯流動性」、「外匯存底三年平均投資收益率高於市場利率」、「維持外匯存底之安全性」,做到以上四點,都能在這個關鍵項目當中獲得加分。

「所以,央行雖說不應以盈餘作為評分標準,但只要是照表計分,當央行外匯操作的報酬率高、獲利金額超過預算目標時,仍能得到不小的加分。」研考會人員表示。

看到這裡,已經出現了一堆矛盾:央行自知不該以追求盈餘為重要任務,但政府規定的考成辦法擺明了「考績分數看盈餘」,央行自己所設定的評分標準,也「依法」把盈餘表現列為重要項目。至於研考會,則以「優點評語」的方式不斷鼓勵央行努力賺錢。

不過,矛盾之處還不只這些,如果央行的盈餘預算目標門檻相對較低,那麼即使「考績分數看盈餘」,也還不至於和央行「不以盈餘評分」的自我定位出現太大衝突;不幸的是,在攸關國營事業預算編列的相關辦法中,又出現了讓央行每年盈餘目標「易漲難跌」的字眼。

矛盾四 預算規定央行盈餘「逐年成長」為目標

《中央政府總預算附屬單位預算共同項目編列標準》,這是國營事業每年編列各項營收、盈餘、費用成本等預算的準則。其中,對於像中央銀行這種「獨占事業」的盈餘目標,有著這樣的規定:「如有國際同業,參酌國際同業及事業最近年度之投資報酬率及經營成果比率,妥訂適當盈餘目標。」

以上的作法頗為合理,不過,在上述規定之後,又對盈餘目標的設定原則補上了這麼一條:「以事業本身盈餘逐年成長為目標。」這下子,即使曾經以正式新聞稿表達「央行盈餘具有高度不確定性」,但央行在編列年度盈餘目標時,「不能少賺錢」似乎又顯得於法有據了。

「本行為金融政策機關,不以盈餘作為評分標準。」這是央行的自我定位,但從各種辦法、規定、準則看來,這樣的自我定位幾乎徒具形式。政府打考績的原則是先看賺不賺錢、研考會像是在為央行努力賺錢而鼓掌、編列預算的辦法則是要求「愈賺愈多」;就連央行自己,也把盈餘超標訂為年度考績的重要加分項目。

「向錢看」的國營事業預算及考評辦法,已經養出了連續五年暴賺超過二千億元的中央銀行,在央行暴賺的同時,台灣的利率與匯率環境逐漸扭曲,也造成民生、產業、經濟的扭曲發展。

如果「央行衝獲利」繼續是「於法有據」的任務,那麼,會不會有一天,央行連「本行為金融政策機關,不以盈餘作為評分標準」的定位都給忘了?

為了避免央行成為扭曲的金融政策機關,應該改變政府對央行的考評辦法,不要賦予央行賺錢的目的,才是根本的解決之道。

▲點圖放大