馬政府執政近三年後,端出的第一道金改政策,竟然是重新拿回彰銀與國票金的主導權,大開民營化倒車!這就是外界期待多時的「三次金改」!比起三次金改,金融業有更多急需立即搶救的事;馬英九看不到的真相是:長期以來,台灣金融業獲利能力全亞洲最後一名,銀行賺不到錢,50萬名金融從業人員就無法加薪;加上法令層層強制約束,絆住業者前進的腳步。金融業者在心裡吶喊:「為何看不到長期的產業政策?」「MOU簽了1年多,何時才能真正做到業務?我們的明天,究竟在哪裡?」是誰,殺了台灣的金融業?

台灣的金融業還有明天嗎?以下是銀行董事長、資深理專、以及台大財金系學生所發出的呼救,因為,他們對台灣的金融業,幾乎不再抱任何希望。

業者動輒得咎 創新得不到輔導與鼓勵 多做多錯

銀行董事長:「不要以為當銀行董事長很忙,其實我很閒啊!因為沒事做,但我有時在想,繼續這樣下去,有一天,我真的會『沒事做』,但這是誰造成的呢?

這是我的切身之痛。之前我們向金管會提出一項創新的產品,經過一段時間的審核,好不容易准了,我們很開心,買了好幾十台機器、租簡易分行、訓練人員,準備大幹一場。

但才做沒多久,據說是因為有人去函金管會,對我們這項新產品有不同的意見,於是就這樣,金管會就來函,要我們準備收攤了,也沒有給我們申訴的機會。

投下去的上億元資金怎麼辦?現在那些新買的機器一台台搬回來,都堆在倉庫裡,你問我怎麼辦?『涼拌』!我很想哭啊,但你能去和他吵嗎?有人建議我提訴願,那我以後其他業務還想不想做啊?

至於中國市場,MOU(金融監理備忘錄)簽了一年多,你看誰去了?最近金管會才說要和大家討論兩岸金融的事,請問過去一年多為什麼不談?從談到真正去,還要多久?聽說最近金管會一直在盯有人偷偷去和對岸的農村銀行談。唉!你的大門不開,還要把業者當小偷防著,這就是現在銀行的處境。

所以我現在就什麼都不要做嘛,就做最基本的存款、放款就好了,不用去想什麼金融創新,這樣就不用擔心主管機關又來找麻煩,所以閒得很,我知道現在很多同業都跟我一樣的想法,反正在這樣的管制下,你出一下手腳就撞到牆,受傷不打緊,還倒退好幾步,久而久之,大家都不要動了。

你問我台灣金融業怎麼辦?怎麼辦?這問題不要問我,我無言以對,去問問金管會吧!我比你更想知道答案。」

從業人員坐困愁城 台灣法令綁死商品 投資人出走國外

資深理專:「我當理專四年多了,本來一直以為理專就是這樣,反正聽公司的建議,賣賣基金、保險。但去年我有一位大學同班同學,他在香港的花旗當理專,休假回來我們聚餐,談到最近香港最夯的金融產品,是什麼人民幣計價的避險基金。聽了半天,發現竟然聽不懂他在說什麼,我才驚覺,原來外面的世界這麼大。

原來金融商品種類這麼多,只是台灣都不開放而已,但還是有很多客戶想買啊!怎麼辦?如果偷偷買,反而因為法令保護不到,出事了一點保障都沒有。所以,很多客戶都跑去香港或國外買了,因為國外門開很大,但法令管制很嚴格,對投資人來說,選擇性又多,又有法令保護,這樣最好!

但台灣的法令把大家都綁死了,還把大戶趕出國外,我們生意也沒得做。前幾天我有一位客戶,想投資美國市場,希望我幫他介紹到我們在美國的子公司下單,但台灣法令就是不准,結果,眼睜睜看著這位客戶走出大門,轉到隔壁的花旗去開戶了。

再這樣下去,大戶都跑光了,我們理專該怎麼辦?我身邊已經有好幾位同事去香港銀行上班了,我自己最近也開始補習上CFA(財務分析師),但說實在,非不得已,我實在不想離鄉背井去工作。

唉!台灣這樣的環境,我不去香港,又能怎麼辦?」

相關系所學生沒有願景 以前畢業出國留學 現在出國就業

財金系學生:「前幾天,一位在香港金融業工作的學長回來,他告訴我們,無論多難,一定要想辦法到國外去就業,寧可去中國都不要留在台灣。其實不用他說,我也知道。

台灣金融業大概只有香港金融業的三分之一薪水、新加坡的一半,而且做越久、差越多,這些資訊,都在同學之間流傳。以前大學畢業是出國留學,現在是想辦法出國就業,找不到國外工作的,才留在國內。

我有一位系上學姊因為家庭因素,留在台灣一家很大的銀行工作,當初也是很難才考進去的。但做了三年多,薪水不到三萬五千元不說,每天重複一樣的櫃台工作,她叫我千萬別去,因為做久了,什麼台大都沒用,只會越來越沒本事也沒眼界,就真的永遠只能領三萬五千元了。」

這是一整個金融產業鏈的心聲:優秀的年輕人不願進入、員工沒有明天、業者看不到前面的路。為此,我們採訪超過十五位以上的金融業負責人及高層,都反映了這個嚴重的事實。然而,馬英九政府聽見了嗎?

總統馬英九上台執政近三年,千呼萬喚下,近日總算端出第一道金融政策,結果卻讓所有人大失所望。

三月二十二日,行政院長吳敦義首次在立法院正式提出,將「矯正部分二次金改政策」,兩天後,金管會主委陳裕璋也首次說出:「三次金改」將會是長期的政策。

三次金改才要登場,金融業的悲歌早已響起,這恐怕是馬英九、吳敦義與陳裕璋最不願見到的真相:再不搶救,台灣的金融業就要窒息了!

這個曾經是人人稱羨的金飯碗產業,發生了什麼事?

我們先看幾個現象。

問題一:ROA、ROE亞洲最末 低利差是關鍵原因

資產報酬率(簡稱ROA)、股東權益報酬率(簡稱ROE)兩大指標,通常代表一個產業的資產和股東權益的獲利能力,長期而言,可說是代表產業競爭力的兩隻腳。

但台灣的金融業,不只跛腳,恐怕已經寸步難行。

二○一○年台灣整體銀行業的ROE七.二%,輸給韓國的一一.五%、新加坡的一二.九%,更是遠遠落後印度、印尼、馬來西亞、泰國、菲律賓等國家;ROA的表現也落在韓國、中國、印尼、馬來西亞等國家之後,在亞洲新興市場中,雙雙倒數第一。

而根據德意志銀行針對亞洲金融業的評比報告,如無意外,今年台灣的金融業還是很難擺脫這個頹勢,將會繼續蟬聯最後一名。

成績差還不打緊,但讓人真正難過的是,金管會日前還喜孜孜地宣布,去年全部銀行獲利創新高,創下稅前獲利一八三二億元的「好成績」。殊不知獲利雖然創新高,但真正的「賺錢能力」根本沒有提升,因為資本投入更多,結果代表經營競爭力的ROA、ROE,並沒有趕上獲利上升的速度;官員只會在高舉表象的數字後,關起門來開香檳,殊不知打開大門和鄰國一比,台灣的金融業競爭力,會是如此難看。

金融業不能等同於一般產業視之,一個國家的銀行獲利能力差,茲事體大,重則動搖國本,影響一個國家的長期競爭力。因此,銀行獲利能力高低,不能單純用民粹的角度觀之,認為「銀行賺越少越好」,而應該是能賺到「合理的利潤」,因為一旦銀行賺不到錢,首當其衝是數百萬名股東與五十萬名金融從業人員受害,接下來,銀行一定把腦筋動到其他管道上。過去幾年發生過的雙卡風暴、連動債風暴,就是在此環境下應運而生,最後幾乎都演變成嚴重的社會問題,台灣也因此付出慘痛的社會成本。

賺不到錢,台灣金融業因此活得很辛苦,究其背後原因,低利差恐怕還是最關鍵的因素。

根據資料顯示,○九年底,台灣金融業的年均存放利差創下歷史新低,只有一.二三%,遠低於香港的四.七%與新加坡的四.八五%。什麼原因造成台灣銀行業長期如此低的利差水準?外匯人士表示,中央銀行為了抑制新台幣升值,不斷買進外匯,釋出新台幣,導致資金過度氾濫,使利率長期低迷不振,絕對是造成低利差的禍首;市場上也因此錢滿為患,不只銀行業,資金滿手的保險業更是叫苦連天。為了緩和這個情形,去年下半年以來,財政部擴大發行兩年以上長期公債,但也僅是稍微舒緩眼前壓力,長期仍然難以扭轉低利差的事實。

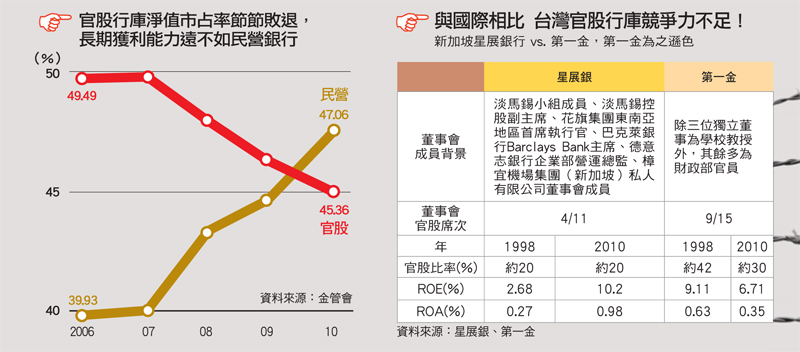

除此之外,官股行庫(即政府指派董、總座的金融機構)始終在台灣金融市場穩居高度市占率,偏偏又效率不佳,因此拖垮整體銀行獲利,這也是整體ROA、ROE難看的原因之一。

▲點擊圖片放大

問題二:官股效率低獲利差 官股行庫市占率逾五成 帶頭拖垮獲利

官股行庫在台灣金融市場的資產市占率,至今仍超過五成,在亞洲主要市場中,僅次於中國。市場上官股行庫這麼多,但長期的ROA、ROE表現都不如民營銀行,很多時候,官股甚至帶頭殺價,把市場砍到無利可圖。就以聯貸業務為例,去年全台灣前五大聯貸銀行中,前四名全數都是官股行庫,就是因為這些行庫帶頭殺價競爭,以不到二%利率橫掃聯貸市場,表面上搶下了業績,實際上,扣掉人事成本之後,根本所剩無幾,銀行根本沒賺頭。民營銀行掐指一算,只能含淚退出聯貸市場。

但更可悲的是,主事者非但沒有想要改善這種現象,還以此為傲。一位金融人士憶及,○四年當時剛上任台灣銀行董事長的呂桔誠,就因為利用殺價競爭,讓台銀放款餘額半年內暴衝二千億元,竟然因此獲得財政部表揚為優秀財政人員,讓民營金融業者只能無奈搖頭。

但事實上,官股行庫並非原罪。如果和鄰國相較,例如近幾年來在亞洲市場嶄露頭角的新加坡星展銀行(DBS),其實也是新加坡政府持有的官股行庫,但星展銀近幾年在包括台灣在內的亞洲市場快速成長,外界有目共睹。如果我們把同屬官股經營的星展銀和台灣的第一金做一比較,在公司治理上,光是董事會陣容,兩者就相去甚遠,星展銀的董事多半具備各大世界級投資機構高階主管資歷的背景,和台灣第一金多是財政部官員相比,格局或視野都有距離。

展現在績效上,無論是ROA或ROE,十多年來,星展銀行幾乎每年以倍數成長;相對第一金,沒有成長還大幅退步,經營績效真的令人汗顏。

一位銀行總經理直指台灣這些行庫的病灶,「執政者把官股行庫的董、總位子當作酬庸,許多金管會高層退下來,沒有一天銀行經驗,就去行庫當董事長,這樣績效怎麼可能提升?」而另一位前大型外資機構台灣區負責人,更進一步地提出解決之道。他說他自己很願意到這些行庫去經營,「財政部當大股東就好,要請專業經營團隊進去徹底改造、換血,這些行庫才有春天」。

但令人驚訝地是,政府完全聽不到這些聲音,近期官股甚至還想逆勢加碼,再提高官股市占率,大開民營化的倒車,此舉在全世界幾乎絕無僅有。

▲點擊圖片放大

問題三:政策反覆 民營化開倒車 官股坦克第一炮 火力全開瞄準國票金

從去年起,官股肆無忌憚地伸進一家純民營公司,這家公司叫國票金控。

官股原本在國票金的持股,已經在○七年時,以每股約十一.六五元的價格,全數標售完畢,換句話說,國票金原本已是一家完全民營的公司。截至去年六月的股東會前為止,泛官股在國票金的持股是「零」;但官股卻無預警地從去年起,要求各大行庫全力買進國票金,包括合庫、第一金、台銀等都銜命行事,從每股十一.二元一路買到十五、六元,一位財政部官員說得很直接,要買到「官股在二次金改前的持股水位」。

但面對官股異常的大動作,一位前政府官員拍桌大罵:「想買進就買進,財政部把自己當成全國最大的金控公司,最好一家家金控收歸國有,金融業乾脆重回戒嚴時期好了。」而前立委李桐豪也說:「國票金如果公司治理真有問題,該有動作的是金管會,絕非官股。」

但官股仍一意孤行。資深市場人士表示,無論國票金兩大派系如何爭奪經營權,都不足以成為官股介入的理由。一來,介入純民營公司,即有與民爭利之嫌,二來○七年官股才以公開標售的方式全數出售,如今又反手買進,政策反覆;三則如今買進的平均成本約在十四元上下,比當時標售的價格還要貴,未來如果出現虧損,權責要如何分擔?最後,銜命買進的公司當中,不乏第一金、合庫等上市公司,這些公司官股雖是最大股東,但並非唯一股東,要如何向小股東交代?都是官股動作之前,未及一一思考的問題。

不只國票金,財政部還下令八大行庫,一起買進彰化銀行,只要官股坦克輾過之地,就要「維護官股權益」、「拿回主導權」。試問,只有官股要維護權益,民股的股東權益何在?

儘管官股本來就是彰銀的大股東,不至於像國票金這樣,無端介入,但官股的動作至少應該向社會大眾和股東清楚說明,買進之後將如何經營彰銀。否則,對原本以公開標售的方式,買下彰銀二二.五%股權的台新金及其股東,股東權益又要找誰去討?

公權力像天羅地網一般籠罩金融業,金融業者個個噤若寒蟬,這是活生生的現況,也是屬於台灣金融業絕無僅有的怪象。

事實上,台灣從一九九○年代開放新銀行成立至今,「民營化」口號已喊了足足二十年。即使近期自金融風暴以來,如美國政府接手或注資許多岌岌可危的銀行,國際間國營銀行的風潮似乎再起。但去年十二月,美國政府在危機過後,隨即在市場上出清手中所有花旗銀行持股。用行動證明:政府接管或入股只是暫時性政策,美國金融體系維持民營化的基本精神,即使在金融風暴之後,依然沒有改變。

但台灣大開世界潮流的倒車,讓人無奈且不解!

▲點擊圖片放大

▲點擊圖片放大

問題四:產業生態猶如死水 業務單調沒成長 五十萬員工心茫茫

銀行獲利慘兮兮,影響所及,員工薪水也跟著漲不起來,大學畢業進入銀行的起薪,十幾年來沒有成長還退步,目前行情大約只有二萬八千元,和中國銀行的起薪已經所差無幾,但台灣金融業不賺錢,無法幫員工加薪,五年後還是不到三萬元的大有人在,但以目前中國金融業的薪資水平,華一銀行行長謝泓源表示,五年資歷的員工平均薪資至少八千元人民幣(約合三萬八千元新台幣)起跳,一萬元人民幣(約合四萬八千元新台幣)以上的所在多有,「台灣的銀行憑什麼留住優秀人才?」一位小型銀行董事長憂心地說。

甚至,金融業在層層法令約束下,業務傳統又單調,許多「非主流」的業務,從業人員幾乎要自市場上完全消失。

例如台灣長期匯率走勢幾乎波瀾不興,除了例行的外匯交易,外匯衍生商品幾乎是零,因此如今市場上的外匯交易員早已所剩無幾;又例如金管會長期對新金融商品的審查,不僅審核時間經常長達半年以上,還常常打回票。久而久之,各大銀行或券商所謂的「新金融商品部」,除了權證還是權證,根本沒有真正的創新研發人才。

長久下來,台灣的金融業,成了只有前台的「銷售服務業」,根本沒有長期產業成長最需要的後台建置,銀行的功能除了傳統存放款,就只是基金的代理通路,五十萬名從業人員對前途一片茫然;積極一點的,選擇離鄉背井轉戰香港、中國,消極的,就只能死抱著打不破的鐵飯碗終其一生。「這樣的生態,根本不用談產業成長,更遑論國際競爭力,」一位大型民營銀行總經理語重心長地說。

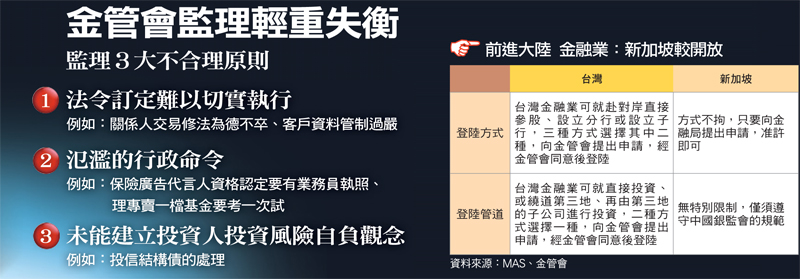

問題五:監理從嚴 漠視發展 金管會大權在握 輕重失衡拿捏失當

一方面官股全力入侵,另一方面,金管會的高度監理也瞄準金融業,在業者的眼中,近來行政命令滿天飛,一紙函令就要業者一百八十度大轉彎的怪象,早已不是新聞。

金管會本來就是金融業的監理機關,按理說,執行監理權原本天經地義,但其中輕重拿捏一旦失衡,不僅攸關金融業生死,更影響著產業的長期發展,但長期的發展策略還沒看到,已經讓不少業者無所適從。

以日前引發爭議的「三鼎」、「基泰之星」二檔REITs基金清算為例,基金投資人趁著房地產景氣好,想趁此獲利了結,把基金清算掉,效益等同公司股東大會的受益人大會也通過了,但無奈金管會硬是攔腰喊停,企圖用行政裁量權推翻受益人大會的決議,不僅讓受託清算機構野村證券很受傷,也讓許多外資發行機構就此卻步,外界對金管會「硬拗」的作法,更是印象深刻。

一紙行政命令就要金融業老闆乖乖聽話的情勢,在過去兩年內四處可見。去年底,金管會對所有財富管理銀行發函,為了讓每位理專更了解所販售的商品,以後只要理專銷售一檔基金就要考一次試,如果以每家銀行櫃台平均販售超過二千檔共同基金計算,等於每位理專至少要考上二千次試。

一位大型民營銀行財管主管拿著函令,苦笑著說:「這是要叫我們怎麼做生意?」

但業者也說,不能全怪金管會,從二次金改以來,一件件的官司調查,「經辦人員嚇壞了!」過去曾任金管會副主委的台銀董事長張秀蓮也坦承,「基層人員的壓力真的非常大,前一陣子,金管會裡有一波剛滿五十歲的退休潮,和這些官司調查不無關係。」而更有金管會前高層透露,他在金管會任職時,電話曾被檢調長期監聽達二年之久,宛如白色恐怖再現。

因此,在求自保的前提下,如今從高層到基層經辦人員,所有的法令從嚴解釋,採取正面表列緊抓不放,只要法令沒說的,統統不准做,如果是現行法令管不到的,就以行政命令替代來約束,凡事不求突破,只願不出事。

在此氛圍下,許多法令嚴格到,「想守法,也不知該如何執行起」。

以最被金控業者詬病的子公司間交易為例,去年八月修法以前,法令規定無論金額大小,子公司交易都必須經董事會決議;如今稍微放寬,《金融控股公司法》第四十六條規定,一百萬元以上的交易才必須經過鑑價,再送請董事會通過。

業內盛傳,某大金控在修法前,曾因為子公司間要交易一批殘值剩下十幾萬元的辦公設備,因此花上八、九十萬元去鑑價,才能提報董事會通過的「笑話」;而另外一家金控也曾經發生早期旗下A子公司買的藝術品,因為不小心掛到B子公司的辦公室去,竟然就被「金檢」查出,要求立即改善;金融業人士聽到,除了搖頭,還是搖頭。

▲點擊圖片放大

問題六:裹足不前 無視國際競爭 MOU簽等於沒簽 喪失難得優勢

這不是一笑置之的笑話,這是台灣金融業生死交關的長期監理政策,而監理的態度,將決定產業下一回合的競爭力,但金管會用力一掐,恐怕掐住了業者的喉嚨,阻擋前進的腳步。

台灣金融業的下一回合戰場當然在中國,但直到如今,距離簽署MOU(金融監理備忘錄)已經一年多,金管會還在用「金融三法」強制綁住業者;無論是登陸方式,或登陸管道都有各種限制(見表),和新加坡金融業的大陸政策相較,新加坡金融局沒有給業者任何限制。因此,星展銀早就在中國遍地開花,北京、上海、廣州、深圳、蘇州都設有分行,台灣起步已晚,又有法令綁住,如何談「逐鹿中原」?

前國泰金副總,現任台北悠遊卡公司董事長劉奕成直言,有至少超過九成的業務,中國金融業都已超越台灣金融業,台灣金融業再不去,「或許就永遠都不用去了!」

二次金改也好,三次金改也罷,如果主管機關只會在監理上面作為,讓大家都在不斷地寫報告、跑金管會說明、繳罰單中慌亂地度過,慌亂到忘了抬起頭,想想未來公司前景在哪裡?也不知道要把員工帶到哪裡去?政府也未端出長期的產業興利政策。逐漸失去競爭力的台灣金融業,還有明天嗎?

■馬吳體制下,

金融業的明天在哪裡?

財政部 金管會 中央銀行

1.獲利能力全亞洲最後一名

2.監理大權輕重失衡,業者手腳被綁住

3.國際化裹足不前,MOU有簽等於沒簽

4.買進國票金,大開民營化倒車

5.員工沒加薪,業務沒創新,50萬員工心茫茫

ROE(return on equity)

股東權益報酬率=稅後淨利/股東權益。又稱淨值報酬率,即衡量公司運用自有資本(股東權益)能創造多少獲利的回報率。

ROA(return on assets)

資產報酬率=稅後淨利/總資產。公司利用總資產(負債加股東權益)投入生產活動所獲得的報酬率,可衡量公司運用資產的獲利能力。

一個產業的ROA、ROE,可視為經營績效的重要指標,代表產業的長期競爭力。

_20250421172329.jpg_280x210.jpg)

_20250421104456.jpg_280x210.jpg)