政府祭出奢侈稅後,台北市大安區房價平均跌幅最大,是否代表房市要開始修正了?房地產投資高手——達一廣告董事長徐一鳴,從資金面、人口密度、所得、利率、通貨膨脹率等因素逐一分析,他認為,光靠奢侈稅,想把台北房價打低兩三成,怎麼看都不太實際。

連續寫了兩篇對台北房市的看法後,好友拿日前永慶房仲公布的最新成交資料問我,在奢侈稅衝擊下,台北市大安區平均跌幅竟然最大(高達九%),而新北市平均跌幅反而最小(請參考表格一),他不解地問:這是否代表整個房市開始向下修正了?

我的答案恰恰相反:短空將盡,長多正要開始!

受奢侈稅實施在即影響,台北市大安區房價修正幅度最大。

長多正要開始,目前是多頭市場的正常反應

受奢侈稅實施在即影響,北市大安區房價修正幅度最大,其實滿符合多頭市場中「急跌緩漲」的現象(去年台北市一整年平均漲二○%,大安區則是一個月就跌了將近一○%),在多頭市場中,以往漲得最凶悍的區塊,由於投資客隨便賣都獲利,以至於在多頭修正過熱階段時,投資客會急著獲利出場,因而出現急跌現象,大安區這回跌最多,就是好例子。

相反的,空頭市場中,在大家都不願意認賠的情況下,只有少數撐不住的人,願意先賠錢賣,以至於價格陷入長時間緩慢下修階段,會出現「緩跌急漲」的現象。

理論上,台北市,特別是大安區,擁有全台灣最優質的住宅環境,若不考慮價錢,我相信人人都想入住大安區;一旦大安區目前價格,跌到與新北市中最貴的新店區相同時,我想多數人會遷離新店,選擇住在大安區。

所以,若整體房市確定反轉向下,既然台北市跌幅已經滿大了,有自住需求的人,應該會為了節省通勤時間與享受更佳的居住條件(交通、學區、環境等),賣掉新北市的住宅,搬往離工作地點較近的台北市,如此一來,應該是台北市的價格會最先被穩住,不再下跌,反而新北市會繼續跌,而且跌幅會大過台北市。

眼前卻是大安區跌幅大過新北市,原因何在?

答案是,除了多頭市場中的「急跌緩漲」的現象外,最主要原因,是奢侈稅效應讓大安區的投資客比其他地區更急著賣!

簡單算一下就知道,因為房價貴,台北市,特別是大安區,租金報酬率就相對低,低到大約只有一.五%,扣除必要的費用,恐怕更低到一%左右。

這對口袋不深的投資客來說,若不趕快賣,很難靠租金幫他撐過二年內不得移轉的限制(非自用住宅二年內移轉須課一○%~一五%的奢侈稅),加上台北市投資客比率特別高(內政部統計,全台灣目前約十二萬餘戶持有未滿二年;目前房市中投資客比率約占一四%~二六%,其中台北巿投資客占二五.九%),使得台北市,特別是大安區,賣壓一度特別沉重。

相對來說,新北市租金報酬率還有二%以上,使得新北市投資客不那麼急著脫手,他們很容易靠轉出租撐過二年,也因未來的持有成本不同,儘管台北市或新北市漲幅同樣不小,但新北市的跌幅目前卻小於台北市。

▲點選圖片放大

具備轉機題材,誰說漲多就一定會崩盤?

有些專家學者大聲說,目前房價過高,隨時都有崩盤危機,叫大眾不要再買房子,好讓房價自然回跌至合理價位。然而,現在這個時間點究竟是高還是低,是將來才會知道的事,我們豈能只因為過去一段時間的漲幅大或小,輕率判斷房價是接近高點,或正在底部呢?

以目前台股股王宏達電為例,早在二○○九年十月時,宏達電股價僅三百多元,但才隔一年,股價竟然漲了一○○%,來到六百多元,正當看空者驚呼股價過高時,半年後,宏達電又再漲一○○%,來到一二○○元!

若單純從漲幅大小來看宏達電股價的合理性時,你看到的都是不合理的上漲,都是「人為炒作」,然而,若你知道宏達電今年第一季合併營收年增率竟然高達一七四.五%時,對股價如此強勁上漲,就不會感到驚訝了。

更何況,若將來台灣經濟一如政府預期那樣好,失業率大幅下降,大家收入普遍增加,購屋能力跟著水漲船高。

正因為台商、外資看準台北具有升格成國際一級城市的「轉機」,使大量資金在過去兩、三年相繼湧入台灣,其中一部分流入房地產,要在「黃金十年」展開前卡好位置,我們看台北房價這一波飆高,正是來自比以往鎖國時期相對較高的「本益比」(或本夢比)。

要知道,資產價格的合理性,必須要從目前的轉機條件,來推估它未來的爆發力,絕對不是單純房價漲多了或跌深了,就認為現在是賣出或買進時機。

也許就是過去台灣經濟不夠令人振奮,大家已經很習慣用過去的角度看台灣的未來,看到房價漲個不停,直覺地就認為不合理,但我們「靠近一點」仔細分析,會發現許多看似不合理表象背後的合理性。

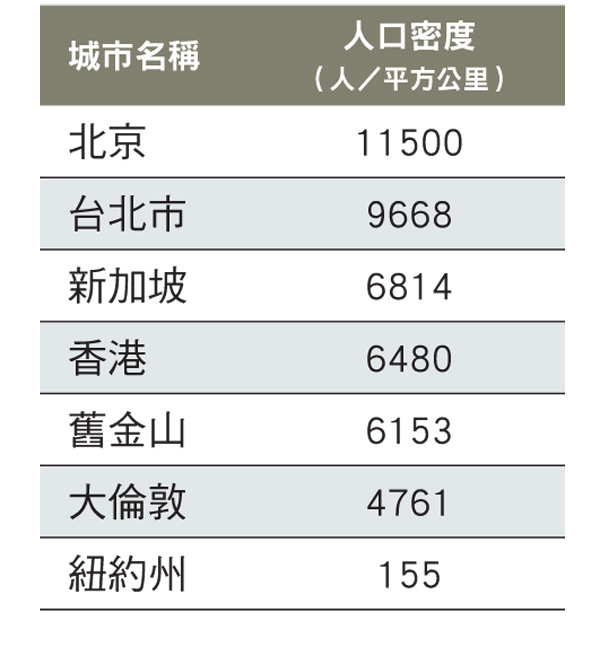

人口密度高的城市,因為供需不平衡,房價都很高

▲點選圖片放大

會不會崩盤,要看市場可動用資金是否被用盡

房價是否合理,目前最常被拿來作為依據的是房價所得比(一般所得是以「人均國內生產毛額(GDP)」為依據),但這個比值中的所得,其實還是用過去的情況來評估未來,加上對所得資料掌握並不完整(例如,從股市中賺取的資本利得完全不被列入統計),使得採用房價所得比不容易正確觀察出房價是否合理。

首先,我們來了解一下GDP如何組成:GDP = C+I+G+ (X-M)

C:民間消費,通常是一國GDP最大組成部分

I:民間投資

G:政府支出

X:進口,M:出口

GDP主要是指一國境內各種經濟活動的總成果,內含外國人在境內的收入(例如外勞),但它不像國民生產毛額(GNP)則是加計本國人在境外的收入(例如台商在大陸賺到的巨額財富),在扣除外國人的境內收入,如果單純以GDP來觀察可動用資金時,其實它是會忽略掉許多外部因素,特別是在重大政策性改變所帶來的影響下,外部因素突然擴大,使得傳統上的房價所得比、房貸餘額占GDP比重,變得不具有可量測性。

簡單說,過去幾年,政府大幅調降營利事業所得稅、遺產贈與稅,吸引了大量「藏」在海外的資金回流台灣;加上以往政治考量下,大陸台商所賺得的錢根本無法進入台灣,如今政策一改,大門一開,資金自然洶湧流回台灣。

理論上,大量資金湧入台灣後,應該會投入更多的產業裡,創造新工作機會、降低失業率、帶動GDP的成長。但○八年發生金融海嘯,全球需求大幅萎縮,許多產業面臨供過於求的危機,使得投資機會大幅減少,加上低利率環境下,我們有理由相信,部分資金被迫「暫時」投入流動性不高的房地產中。

只是這些資金本來就不屬於GDP的涵蓋範圍,但部分卻真實地投入了房地產,若單純用房價所得比來看,你只會看到房價上漲的不合理。

當然,單純靠外來資金推升房價,總會有個極限,但居民的所得增加速度,又沒辦法像錢匯進來那樣「瞬間加速」,使台灣房地產慢慢有了流動性風險的問題,所以,這個時機下,政府不得不透過奢侈稅,先鎖住這些資金兩年。

接下來,ECFA(兩岸經濟協議)的政策效果逐步發酵,歐美經濟也會慢慢恢復到金融海嘯前水準,原本「暫時」投入房地產的資金,也將逢高出脫,尋找新的投資機會。

屆時,就會把國內經濟帶動起來,經濟一活絡,失業率下降,受薪階級收入增加,購屋能力也同步增強,就能將投資客手上房地產「和平」移轉給受薪階級,這些好不容易吸引來的資金,也不至於快速抽離台灣。

台灣的房價所得比,並未特別高

曾有媒體報導指出,台北市預售屋的價格,在全球主要城市中排第四名,只輸香港、新加坡、倫敦,竟然比紐約、北京、洛杉磯的房價都還要貴!

表面上看,台北市房價貴得離譜,但如果你從人口密度(參見前頁左上表)再比較一次,你會發現,土地越稀有的地方,只會越來越貴,否則香港也不會出現嚇死人的高價豪宅。雖然台灣的人均收入比不上其他先進國家,但台北市居民的人均收入,卻不比其他國際大都會低,絕對有能力撐起高房價。

如果我們再將台灣的房價所得比,與七大工業國以及亞洲鄰近國家相比,你會發現,台灣的房價所得比其實並沒有特別高(參見前頁右表)。再以台灣的人口密度作為比較基礎,台灣房價其實還沒到難以負荷的程度。換言之,台北的相對高房價,只是反映人口密度相對高很多,在供需不平衡下,少數有錢人用較高價格撐起的結果。

講白了,以整個台灣地區的人均GDP來看台北房價,其實是低估了台北市民的購屋能力!

我看過台灣經濟研究院○九年的一份研究報告,指出台北市的人均GDP為四八四○○美元,僅次於東京的六五四五三美元,比香港、新加坡、首爾還高!縱使將大台北地區的人口納入考量,人均GDP仍高達二五○○○美元。

特別是在當前高失業率下的相對低勞動成本,有錢人只會更容易賺錢,你想,經歷二○一○年經濟成長率一○%的高成長,台北市的人均GDP會不會更高?

同樣是○九年,金管會曾指出,過去十年,台灣每增加一百元存款,占全台人口不到三成的台北縣市就包辦六十元;若加上桃園縣、高雄市與新竹市,合計更拿下七十六元。

至此,我們可以明白,台灣都會區,尤其是台北縣市的高房價,主要是當地居民收入確實比較高,增加也比較快所造成。

探討完台北房價的合理性後,讓我們再分析一下看空者的崩盤論是否合理。

▲點選圖片放大

利率會調高到讓大家受不了的程度?

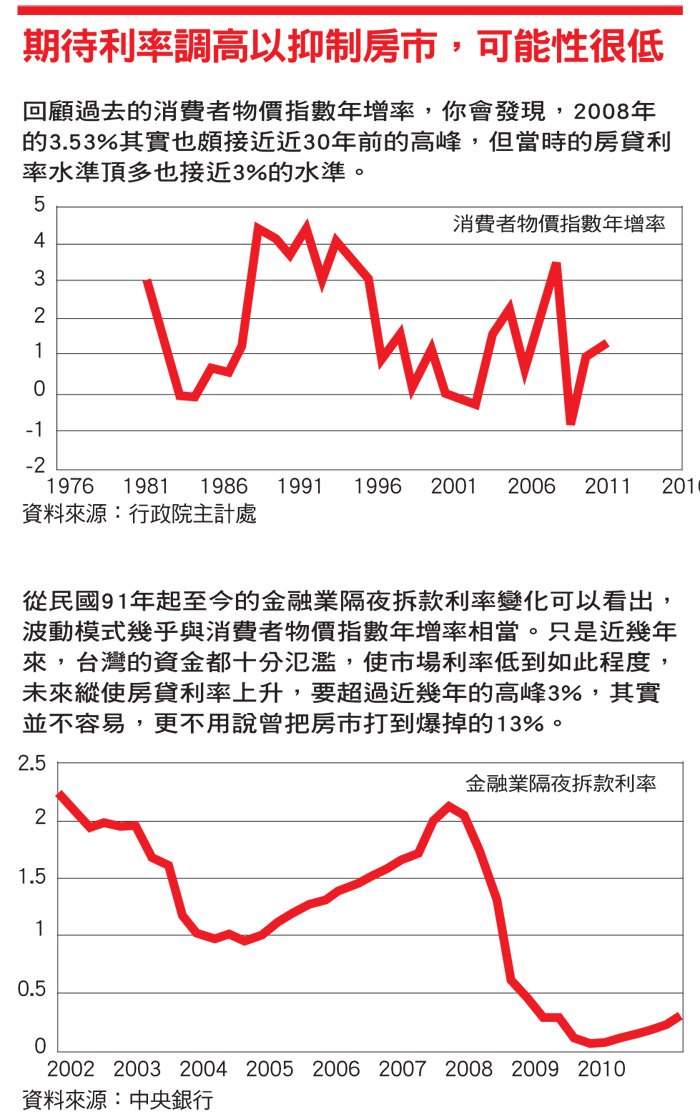

眼前,很多看空者都認為,真正要殺傷房價的武器,是「利率」而非奢侈稅。只要央行把利率拉高,投資客自然會撐不住,使得房市出現拋售潮。這個推理看似有道理,但同樣是用目前狀況來推估未來的發展趨勢,多多少少,還是看不清真正的趨勢所在。

依據歷史資料,一九九○年房地產崩盤前五年,房貸利率從六%快速飆高至一三%,最終才把房地產泡沫打破;但請注意,一九八五年的消費者物價指數(CPI)可是從○快速飆升至一九九○年的四.一三%!

也就是說,利率水準的高低,主要是受到當時物價水準波動而決定,並不是單純房價飆「高」,就必須要把利率拉高(參見前頁左上表),更何況,台灣的消費者物價指數,並沒有把房價納入考量。

目前的主流觀點,是推論央行會持續調升利率,並以每次調升○.一二五個百分點保守估算,三年半後,台灣房貸利率將突破四%。姑且不論房貸利率四%能帶來多大衝擊,但在這個觀點上,完全忽略掉中央銀行是以穩定物價為首要任務,而不是房價(房價高低根本不在央行的管控範圍內),若物價上漲率持平或被控制住,央行不會持續升息,畢竟利率寬鬆有助於經濟的持續增長。

由於台灣內部經濟活動尚未達到過熱的程度,物價上漲的主因是來自外部(所謂的輸入性通貨膨脹),既然要探討利率上升的趨勢,我們不妨先了解國際商品的波動性。

從比較重要的大宗商品期貨價格來看,漲勢都已經被壓抑住(參見右表),只要慢慢消化掉輸入性通膨的壓力,消費者物價指數年增率可望不再上升,甚至因為奢侈稅實施,租金下降,反而更進一步解除通膨升溫的壓力,央行當然沒必要遵循過去這一段時間以來的升息步伐。

台灣地區消費者物價指數的權重分配中,居住類的租金就占了一八%!因此租金漲跌影響消費者物價指數頗大。

由於目前利率仍處於低水準,投資客應該寧可準備二年房貸利息,也不肯馬上認賠,最多就是把手上房子出租二年,靠房租支付房貸利息,以度過奢侈稅的移轉限制。

當大量房屋突然湧入租屋市場,很可能壓低租金水準,連帶將消費者物價指數往下壓低,讓央行不再有繼續調高利率的理由。

▲點選圖片放大

緊縮房貸,會讓房市崩盤?

台灣地區的房貸餘額占GDP比重,目前約在五○%左右,確實值得警戒,但這僅僅反映出銀行的放款有過度集中在房地產的趨勢,並沒辦法用來說明市場可投入資金即將耗盡,更不能看成房市即將反轉向下的依據!

別忘了,真有錢的人買房子常常都是用現金買,根本不貸款,就算房價下跌,由於不缺錢,也沒有利息支出,即使沒有租金收入,他們寧可養蚊子,也不願賠錢賣。

只是銀行放款過度集中在房地產,日本泡沫後悲慘的命運,就有可能會降臨在台灣身上,因此央行看到房貸餘額過快飆高後,立刻在一○年六月宣布實施選擇性信用緊縮政策,避免房貸持續快速增加。

再按照歷年房貸餘額變化來觀察(參見右上表),房貸餘額與房價之間,其實也沒什麼絕對的關聯。因為房貸餘額始終不斷增加,就算在一九九○~二○○三年間房價不斷下跌過程中,房貸餘額還是不斷增加。

甚至在下跌過程中(一九九二~二○○三年之間),房貸餘額還是快速增加,而且增幅不輸○九年以來的增幅,但在一九九二至二○○三年間,房價仍然不斷下跌,只不過下跌的速度放緩了。

資金多、人口密度高、居民收入高、利率低、CPI漲幅不明顯…,所以,光靠實施奢侈稅,想把台北房價打低兩三成,怎麼看都不太實際。

套用孟子一句話:「民之為道也,有恆產者有恆心,無恆產者無恆心;苟無恆心,放僻邪侈,無不為已。」意思是,通常人民的習性,有了恆久固定的財產,才有恆心,沒有恆久固定的財產,就沒有恆心;如果沒有恆心,不能安居樂業,種種放蕩、乖僻,邪惡、奢侈的事都敢做了。

若你現在還猶豫該不該購屋,我勸你考慮一下孟子的建議,買間房子,讓自己變得有恆心,把家搞好,把工作做好。

我當然知道這時勸你吃力不討好,但再三分析後,個人還是認為未來房市沒有崩盤危機,甚至很可能隨著全球經濟復甦、兩岸和解,再帶動一波漲幅!

其實,對有居住需求的人來說,任何時機都是買屋的好時機,只要把握低點買就對了。

▲點選圖片放大

.jpg_280x210.jpg)