編按:作者蜜凱拉在IG有36萬粉絲以及TikTok有85萬人追蹤,累計超過百萬粉絲的新世代財務規畫師。從職場到成為自行創業和經營自媒體,她25歲就存到10萬美元(約合新台幣325萬元),針對理財,蜜凱拉分享「歸零法」、「50/30/20分配法」,說明「預算規劃」的重要,她也分享有別於理財專家的獨特觀點。

蜜凱拉指出,預算是用來管錢的工具,所以要先擬訂計畫。而每一份預算都遵循著同一個方程式,那就是「收入−支出」。她認為,第一次編預算熟悉收入、支出,會花比較多時間,之後就會很簡單,甚至每週花不到10分鐘就可以解決。蜜凱拉強調,「預算規劃」不是犧牲,而是把每個月的支出都編好,把每一塊錢都分配好用途、全心留意金錢的支出數量。

蜜凱拉認為,不是沒錢才做預算規劃,重點不是賺多少錢,而是「守住多少錢」。若是花完錢還有剩餘,也可以拿來做其他用途,要追求理財目標,或是買東西都取決於你。如此一來,才能讓「花錢」更輕鬆,甚至還可以「輕鬆存錢」。

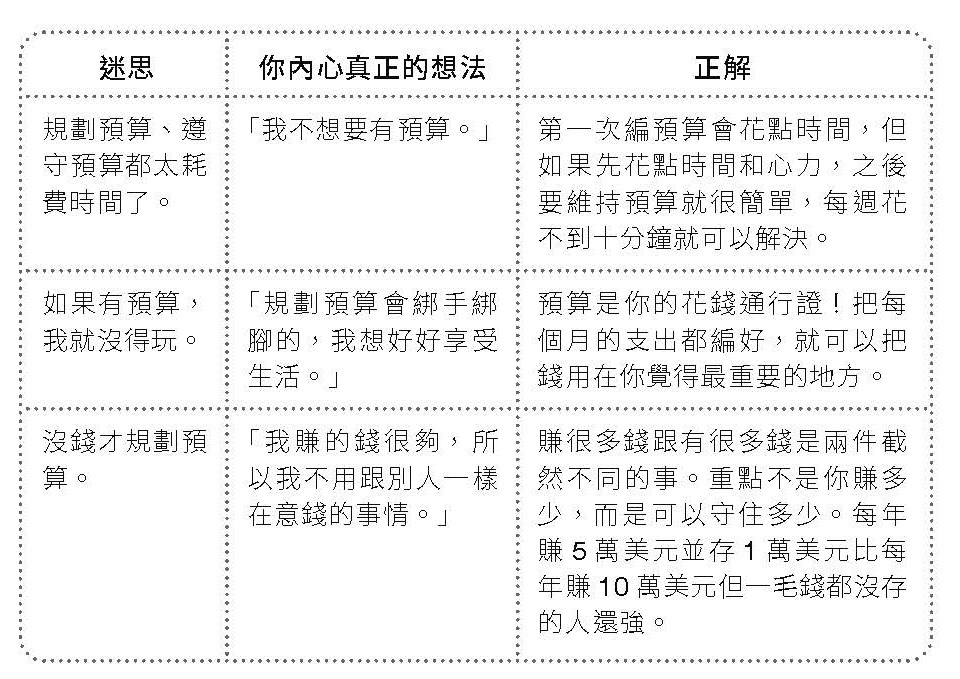

很多人對規劃預算有很多迷思,導致他們遲遲不想跨出成功理財的第一步,但其實很多人只是用這些迷思當藉口,來逃避「規劃預算」這件該做的事。讓我們來一一破解這些預算的迷思:

▲破解預算的迷思。(圖片來源:方言文化)

所以說,預算是可以用來管理金錢的一種工具。

就跟你為了夏天練身材而制定運動計畫、或為了創業擬定計畫一樣,你可以規劃預算,讓預算成為你的地圖,引領你從目前所在之處出發,前往心之所向的未來。

預算無須複雜難解或需要悉心維護,只要有效就行。就算你覺得自己不需要編預算或還沒準備好,先做就對了。你會很驚訝自己在過程中發現了多少!

預算的不變法則:收入−支出

編預算的方法有很多種,問家人朋友或理財達人,每個人都會有不一樣的答案。我的想法是:每一份預算的精細程度都不一樣,但每一份預算一定都遵循著同一個方程式,那就是「收入−支出」。

這個方程式要算到多細,就由你來決定。但是算愈多,就可以得出愈多細節,你的預算和理財決策就會愈有效。

以下將說明我編預算的方法。

歸零法

每份成功的預算都有兩個主要元素:收入和支出。簡單來說,要規劃預算,要先有收入,然後用收入減掉所有支出。

這個簡單的方程式算出來的結果有三種:「有餘」、「透支」和「零」。

「有餘」指的是:月底花完錢之後還有剩餘,這表示你有多出來的錢可以拿來作其他用途(要拿來追求理財目標,或是買東西都取決於你)。

「透支」指的是:賺的錢不夠花。直白地說,就是你要不增加收入,不然就是削減支出。

「零」指的是:當收入減掉支出的結果是「零」,那表示你賺的每塊錢都有規劃在預算內。這也就是歸零法的名稱原由。

每一塊錢都「用心」花掉 儲蓄就是一項支出

歸零法是非常有效的編預算方法,關鍵原因如下:

1.你為自己賺的每一塊錢都分配好用途:用這個方法編預算,每一塊錢都會被分配好,可能是花掉,也可能是用來達成理財目標,這代表你必須全心留意金錢流進量和流出量各是多少,以及用在哪些地方;

2.你有用心:由於每一塊錢都有分配用途,你會被逼著思考這些錢要花在何處,又為什麼要花在這裡。如果實情與預算不符,那就要調整預算,讓預算最後餘額是「零」;

3.你的目標成為首要之務:儲蓄追求的再也不是月底有「剩」才有的項目,用歸零法編預算,儲蓄就是支出的一個項目,一定要編進去,方程式才能平衡。

現在你已經知道歸零法的作法和重要性,你知道自己的收入和支出,但預算必須編得更細,才能更輕鬆規劃收入的用途,讓結餘變成「零」。

▲從編預算拿回用錢的決定權。(圖片來源:shutterstock)

▲從編預算拿回用錢的決定權。(圖片來源:shutterstock)

50/30/20分配法

50/30/20分配法延續了三分法的類別(必要支出、理財目標、非必要支出),並針對要如何分配收入到這三大類裡面,給出了一個基本框架。

以下是簡單的說明:

▲50/30/20分配法。(圖片來源:方言文化)

▲50/30/20分配法。(圖片來源:方言文化)

理財專家使用50/30/20 分配法的方式和我的不太一樣,他們會把「理財目標」跟「非必要支出」的順序對調,也就是30% 的預算用在非必要支出,20% 用在理財目標。

我不喜歡這種作法,主要有兩個原因:

原因一、 若認真想達成理財目標,那它的優先順序理應前面一點。也就是說,你要分配更多收入在理財目標上;

原因二、 非必要支出分配到20%或30%對生活品質的影響,並沒有大到需要犧牲理財目標,但是10%的收入分配到儲蓄或投資,卻可能造成幾十萬的差異。

所以,我們要把錢花在有價值的事物上,並審慎使用自由支出。

你可以用三分法加上50/30/20的框架來分配預算。記得,這些框架都是參考而已,如果覺得這個框架不符合你的狀況,有必要的話都可以調整。

延伸閱讀:上有老、下有小,月薪7、8萬真夠用?運將大哥40歲提早退休的財務啟示:想一輩子有錢,中年必做的5件事

作者簡介_蜜凱拉・阿羅卡(Michela Allocca)

2019年,蜜凱拉・阿羅卡在投資業上班,並創立了「解放預算」網站作為副業。就跟許多剛畢業的年輕人一樣,蜜凱拉也在全職工作和探索新職涯之間猶疑不決。她發現自己不是唯一一個煩惱如何理財和對職涯徬徨不安的人,於是她創立了「解放預算」網站,希望可以跟志氣相投的年輕專業人士一同學習個人理財。到了25歲,她已經存到了10萬美元(約合新台幣325萬元)。現在的她與大眾分享她對金錢的熱情,與愈來愈多想奪回理財權力的年輕人對話。

蜜凱拉於麻州波士頓出生長大,並於伊隆大學取得金融學士學位。畢業5年間,她在金融業工作,接著創立「解放預算」網站。這個網站原來只是賺取額外收入的副業,最終卻成長為6位數的事業,並在社群媒體累積總計100萬的追蹤者。蜜凱拉目前住在洛杉磯全職營運「解放預算」網站,享受南加州的美好生活。

本文摘自方言文化《不漏財的雪球管錢術:10分鐘搞定最佳預算與情緒開支界線,運用S.M.A.R.T目標投資與財務地圖,讓你的錢包越滾越大越有錢》

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250313155847.jpg_280x210.jpg)

_20250225170902.jpg_280x210.jpg)

_20251229112840.jpg_280x210.jpg)