展望2022年,有別於過去一年的V型反彈,超量寬鬆的財政與貨幣政策,有望接續退場,「溫和復甦」將成為全球經濟的主旋律。

但,復甦的路上風雨未停,在通膨、疫情、貨幣政策分歧,乃至中國經濟失速的種種風險干擾下,這趟回歸「正常化」之路,或將注定走得忐忑。

「這是QE歷程上的重大事件,對美國經濟和全球資金環境,都可能產生重大影響。」說話的,是瑞士信貸私人銀行亞太區副主席陶冬,時間,是12月15日聯準會利率決策會議後。

而在這一場會議中,聯準會主席鮑爾(Jerome Powell)做出了幾項「關鍵決定」,看在陶冬眼中,這幾項決定所代表的,是聯準會「全方位」的政策轉向。

「放棄了『通膨是暫時的』這一慣常的表述…;放棄了『等待完全就業後再升息』的思惟,預計明年加息3次…;調高了GDP、CPI在2022年的預測,下修了失業率的預測…;3月中結束購債計畫。」針對句句聲明措辭,陶冬一一盤點,並細細品味。

隨後,在這篇題為《聯儲(聯準會)全面轉鷹》的專文中,陶冬寫到:「所有的轉身都是過去幾周發生的,表明美國貨幣當局在退出2020年版QE、推進貨幣環境正常化的路上,已經不那麼淡定了。」

▲點擊圖片放大

大摩:兩座大山將退場

財政、貨幣政策「完成階段性任務」

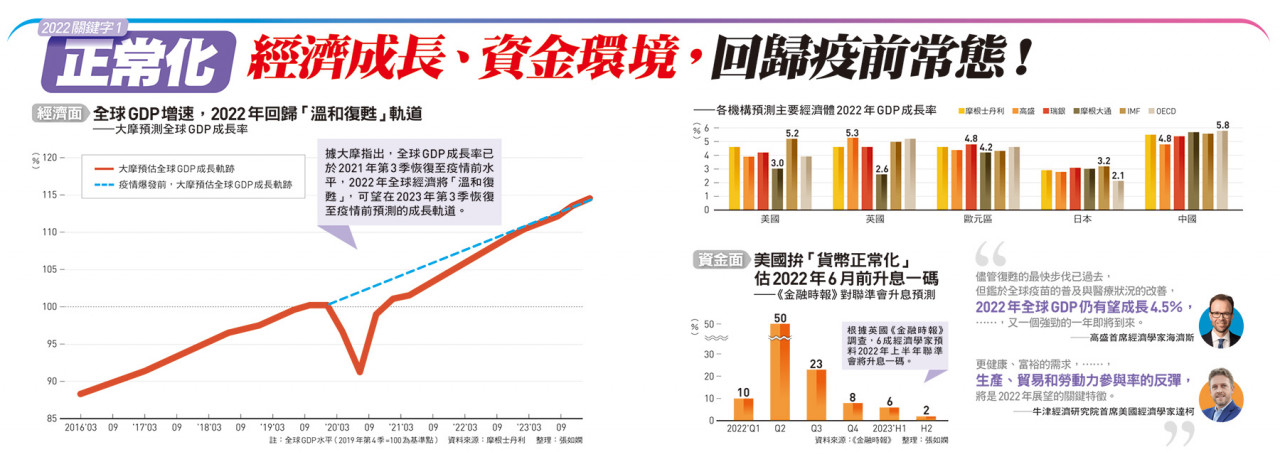

「正常化」,這是展望2022年全球經濟的首要「關鍵字」。

時間再往前推,11月14日,投資銀行摩根士丹利(Morgan Stanley,以下簡稱大摩)發布了年度經濟展望報告,標題下的是:The Training Wheels Come Off,搭配的插圖,是一個正在學騎自行車的小孩,以及被拆卸掉、散落在路旁草地上的兩個「輔助輪」。

在大摩眼中,兩個被拆掉的「輔助輪」,是過去兩年支撐全球經濟的兩座「大山」,亦即史上未見、超量寬鬆的財政與貨幣政策;而那個緩步向前騎、試著慢慢抓到「平衡重心」的小孩,就宛如明年全球經濟的縮影。「(刺激規模)前所未有的財政與貨幣政策退場,基本面重新回歸,經濟週期走到了中間段…。」這是大摩對2022年全球經濟的定調。

擺在眼前的,是一趟回歸常態之路,關於未來一年的全球經濟與金融環境之樣貌,也就得逐一盤點這條路上的風景,抑或風雨。

首先,是牽動全球經濟動向的美國。

「這無疑是現代史上最快速的復甦之一。」回顧過去1年美國經濟表現,對於這個全球最大經濟體的「強勢回歸」,歐洲權威智庫牛津經濟研究院首席美國經濟學家達柯(Gregory Daco)對《今周刊》如此表示。

確實,據美國經濟分析局(BEA)統計顯示,截至今年第3季,美國經濟比疫情爆發前的2019年底,成長了1.5%,消費支出則高出約3.5%;若類比2008年金融海嘯後的復甦過程,在危機爆發後的2009年第3季,美國實際GDP仍比危機前低了約2.4%。