伴隨近期各國疫苗開發喜訊不斷,疫後的「曙光」日漸明朗。展望2021年,法人普遍預期全球經濟將迎來多年未見的「強勢復甦」;然而,在這條「V型」的復甦旅程即將開展之際,許多專家仍感不安,因為對疫情再起的恐懼依舊,因為疫苗配送與施打的障礙重重。2021的強復甦之路,我們或將走得步步驚心。

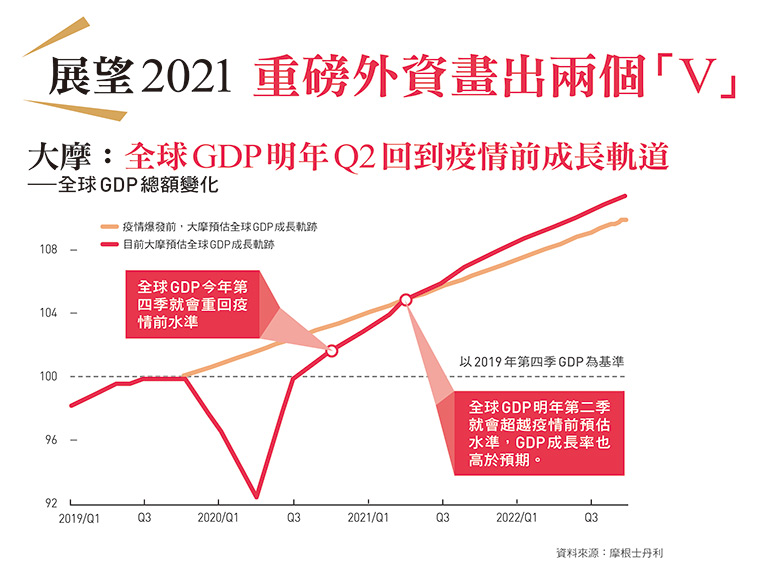

經歷一波V型反彈後,全球經濟將在2021年第2季,回到疫情之前的『成長軌道』。」翻開摩根士丹利 (以下簡稱大摩)《全球總體經濟展望報告》的開頭,斗大的一個「V」字,預示了其團隊對未來1年全球經濟走勢的樂觀:「全球的『再通膨』,將由新興市場與已開發市場的復甦同步驅動⋯⋯。」

在這篇題為《V型之後》的報告中,大摩表示,伴隨各國政府持續的貨幣與財政寬鬆政策,全球即將迎來暌違4年的「同步復甦」。之所以說「暌違」,是因為「全球共同復甦」的形式,在景氣循環的歷史上相對罕見,「在過去40年間,這樣的復甦型態僅發生了12次。」報告強調。

後疫情、後川普的2021年

外資投行:強復甦要來了

在以「同步復甦」定調來年全球經濟動能的方向後,大摩旋即將關注焦點轉移到復甦動能的「強度」。

大摩預測,這場復甦派對的入場「隊形」,將會是以中國率先「起跑」,歐美及其他新興市場「緊跟在後」的陣列呈現。「中國的GDP(國內生產毛額)成長趨勢,於今年第4季就會回到疫情前的水準⋯⋯;相較之下,美國則要等到明年第4季才會趕上。」

雖然美國復甦步伐稍微落後,但根據大摩估計,整體來看,明年第2季全球的GDP成長率就會回到疫情前水準,展望2021年,全球GDP預期將成長6.4%。

2021年的世界經濟,以「後疫情」、「後川普」為框架,在「經濟活動重回常軌」的基本預期下,一幅「強復甦」的藍圖,在大摩報告的筆下緩緩被勾勒出來。

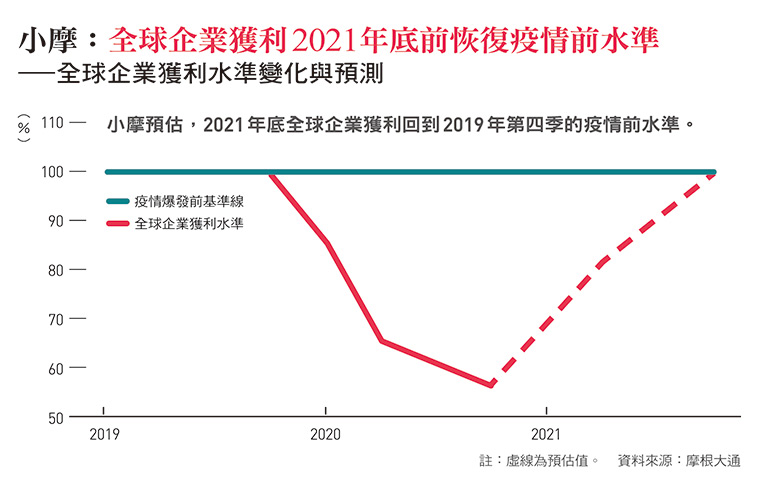

就在差不多時間,高盛與摩根大通(以下簡稱小摩)也先後發布了全球與區域經濟展望報告。報告中,兩大法人亦不約而同提到了代表「V型」的強勢復甦。

大摩、高盛等外資投行樂觀的理由,有來自疫苗即將大規模量產的振奮、美歐民眾的消費信心已自今年谷底回升,以及部分象徵景氣復甦的產業訂單與出口指數已出現明顯回溫等。

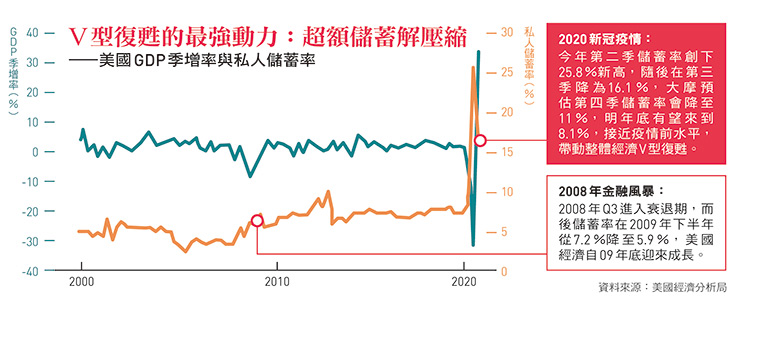

然而,以上僅是作為支撐強復甦論述的經濟「動力馬達」。至於啟動馬達運轉的能量來源,是多家法人不約而同提到的另一個關鍵字,它,也是全球最大消費市場美國今年出現的罕見現象:史無前例的「超額儲蓄」。

根據大摩報告,過去1年,來自美國聯邦政府財政補貼的「開源」,加上封城導致消費壓抑的「節流」,讓美國家戶部門在過去短短9個月時間,累積了逾15兆美元(約420兆元新台幣)的驚人超額儲蓄。

▲點擊圖片放大

最大消費市場蠢動

420兆元超額儲蓄準備釋放

翻開美國聯邦政府的統計,過去5年,美國民眾的儲蓄率大多落在6%到8%,但今年四月,民眾儲蓄率宛若坐上遊樂園的大怒神,一路直線往上飆至歷史新高的33.7%。儘管隨著疫情逐漸受控,儲蓄率隨後回落,到10月時已降至13.6%,但這數字仍高達過去平均的2倍水準。

大摩等外資法人因此認為,隨著消費信心回升,過去幾個月累積的「超額儲蓄」有望在明年逐步釋放,民眾對商品與勞務等消費支出快速增加,進一步帶動整體經濟動能上揚。

對「超額儲蓄」促進經濟復甦的樂觀,並非法人的一廂情願。來自國際貨幣基金(IMF)在2012年所發布的一篇分析報告,亦可作為相關論述的有力佐證。

在這篇題為《大蕭條期間的預防性儲蓄》報告中,IMF發現,民眾在經濟衰退期間增加的儲蓄,其中近半都可歸因於「害怕失業」以及「擔憂未來所得減少」等不確定因素;這些「預防性儲蓄」,將無可避免導致較低的消費和較弱的GDP成長。反過來說,只要「不確定性」能有效緩解,民眾「未雨綢繆」的動機削弱,這部分的儲蓄將很快回到龐大的消費市場,進而加速經濟復甦的腳步。

換言之,「預防性儲蓄」在2021年的爽快解壓縮,就是各家外資「V復甦」劇本能否如期上演的關鍵前提。而既然預防性儲蓄的根源是來自於新冠疫情,解壓縮的金鑰,就是疫苗。

▲點擊圖片放大

大咖學者、機構沒那麼樂觀

提醒「病毒已經回來了」

11月以來,世界各地陸續傳出疫苗研發進度的好消息,這或許是外資機構更趨樂觀的原因,但不少國際大咖經濟學者與預測機構在展望2021年時,似乎卻不敢對這些疫苗佳音投下百分之百的信任票。

例如,在11月中的一場彭博經濟論壇中,歐洲央行總裁拉加德(Christine Lagarde)在被問及2021年展望時,語重心長地表示,「只要疫情再度爆發,人們可能再度減少消費,廠商投資也將裹足不前。」

至於曾在2008年金融海嘯後扮演「經濟救世主」的聯準會前主席柏南克(Ben Bernanke),也在11月的一場訪談中,表示美國當前的市場氛圍恐「過度樂觀」。

談及美股近期表現,柏南克指出,股市固然體現了人們對「未來的期望」,「但我們預測未來的能力一直都不是很好。」談到疫情展望,柏南克則憂慮地表示,美國經濟仍深陷困境,「疫苗可能要到明年很晚才能大範圍分配與施打,但病毒已經回來了,我們即將迎接一個艱難的冬天。」

值得留意的是,市場法人與國際主要經濟名家對復甦速度的「分歧」看法,也與本刊對全球權威經濟學者與頂級智庫的調查結果相一致。

11月間,《今周刊》對百餘所歐美頂尖大學與經濟研究智庫發出問卷,其中31位總體經濟學者回覆本刊提問,結果顯示,在被問及2021年經濟型態時,有3成6受訪者勾選了形同V型的「快速復甦」;然而也有4成5的受訪者,勾選了趨向於U型的「緩慢復甦」。

進一步,當本刊要求這些頂尖經濟學家選擇一個足以代表2021年全球經濟樣態的「形容詞」時,近4成的人選擇了「Fragile」(脆弱)一詞,然而亦有等比例的人數選擇了「Strong」(強)一詞,分歧的態勢可見一斑。

明年經濟取決疫苗進展

冷鏈、施打率是關鍵

「我不認為會是V型復甦。」曾任英國央行外部政策委員、現任美國重量級經濟智庫彼得森國際經濟研究所(Peterson Institute for International Economics,PIIE)所長的波森(Adam Posen),在接受《今周刊》訪問時直率地表示。

波森解釋,主要是疫情發展仍存變數,且部分受害產業復原估計也沒那麼快。他認為,全球復甦走勢會更像一個「勺型」,「也就是,經濟會持續往上,但可能走到一半就失去動能,上升趨勢愈來愈平坦。」波森邊說著,手指邊在空中比畫。

波森對疫情的憂慮,也相當程度反映在回覆《今周刊》問卷的經濟學者評論中。當本刊問及對來年經濟展望有什麼「觀察重點」時,明明是一道「開放式」問題,卻有近半數的受訪者都給出了一致答案:疫苗進展。

也就是說,如果疫苗後續量產不足、配送延遲,或施打成效不如預期,輕則拖慢全球復甦進程,而若情況嚴重一些⋯⋯,「大眾恐懼快速升溫,政府對商業活動再度施加廣泛限制,民眾的經濟活動恐要到2021年底才會回復正常,中美之間的敵對態勢可能再度升級。」瑞銀在展望報告中如是指出。

那麼,疫苗配送與施打過程可能存在那些挑戰?第一個疑慮是「乾冰」,配合疫苗超低溫運送所需的大量乾冰,是否能「即時而有效」地供應。

鑑於在運送過程可能溢散大量二氧化碳,對機組員產生危害,因此,乾冰在國際貨物運輸中普遍被列為「管制物品」,一趟飛行能載運的量也相對有限。德國漢莎航空日前即警告,乾冰問題,會顯著降低飛機運輸疫苗的能力。

惟據了解,美國聯邦航空總署(FAA)已緊急與航空公司及貨運商協調,嘗試在「能容忍的範圍」內,開放班機運載比平時許可量多5倍的乾冰。這個違反飛安慣例的協調內容能否在各國上路?5倍的運量是否足夠?成了決定明年經濟「V」或「U」的重點之一。

縱使量產、運送流程都沒問題,另一個挑戰,是要確保民眾「願意接受施打」。

10月間,世界經濟論壇與市調公司益普索(Ipsos)對15個國家進行「疫苗施打意願調查」,結果顯示,疫情較嚴重的國家如義大利、西班牙、美國與法國等,民眾願意接受施打疫苗的比率反而偏低,美國更是排名倒數第2,僅6成3民眾願意接受施打。

而這帶出下一個問題:目前輝瑞等疫苗的「有效性」,是指在「抵抗病毒、產生免疫力」層面的有效性,而非「預防傳播」層面的有效性。兩者差在哪?11月間傳出疫苗研發好消息的莫德納,其首席醫學長這麼解釋:「目前的疫苗可預防染病後惡化為重症,但沒有足夠的研究證明它能防止一個人潛在且暫時攜帶病毒,並感染其他人。」

目前,各家藥廠並未對疫苗的「預防傳播」有效性多做說明,但企管顧問公司麥肯錫近期彙整多份權威醫學期刊的研究指出,如果疫苗施打率不到7成,那麼,疫苗預防傳播的有效性必須高達9成以上,才有機會達到「群體免疫」。

- 預防傳播的有效性:指施打疫苗的群體,實際產生降低疾病傳播的比率。若疫苗的預防傳播有效性為90%,代表施打該疫苗的群體裡,有90%的人不再具有疾病傳播能力。

「預防傳播」的有效性能否達到9成?恐怕是目前包含輝瑞等全球領先的幾家疫苗大廠,都沒辦法「掛保證」的數字。以上挑戰,是目前主導美國疫苗分發的聯邦政府專案團隊「神速行動」頭號大敵(詳見後文),當然,也是攸關明年經濟樣貌的大哉問,例如,高盛對明年經濟給予V型復甦預期的前提,就是假定全美國的「疫苗施打率」,會在明年4月份來到接近8成的高水準。

「疫苗生產與製造一輛車完全不同,它牽涉到極度複雜的生物運作機轉,一輛汽車如果只是某個小零件出問題,車還是可以跑,但疫苗顯然不是如此!」「神速行動」負責人施勞威接受《今周刊》專訪時,如此強調疫苗「落地」時的種種變數。

儘管疫苗決定了「V型復甦劇本」能否上演,但在今年全球瘋狂印鈔、政府大撒幣的背景下,仍有幾大趨勢是接受本刊訪問的專家學者都一致同意的。

12月8日,全球第一劑輝瑞疫苗於英國正式「落地」,也間接預示了來年全球經濟即將迎來復甦曙光,圖為接受施打疫苗的基南(Margaret Keenan)女士。(圖/達志)

三大趨勢有共識

弱美元、寬鬆不變、中國最穩

第一個趨勢,是「弱美元」。

「美元明年注定是弱勢格局!」曾精準預言亞洲金融風暴,現任瑞士信貸私人銀行亞太區副主席的陶冬,接受本刊訪問時篤定地表示。他解釋,美元弱勢是多層因素共同促成,一是因美國經濟這幾年相對強勢,但隨著以中國為首的新興市場經濟復甦步調加快,維繫強美元的動能不再。

此外,隨著美國新任總統拜登上台,全球緊張情勢預料將趨緩和,投資人對避險資產的需求將下降,「加上史無前例的寬鬆政策,美國的利率、資產的收益率都在向歐洲和日本靠近,部分資產利差甚至已趨近零。」陶冬表示,這將進一步削弱美元資產的吸引力。

對於「弱美元」,高盛則從「資產配置」的角度進行拆解,發現自2008年來,全球共同基金配置美股的比重,已顯著高於美股占全球股市的市值,「就物價、產出、貿易條件等水準去衡量,美元都已嚴重高估。」高盛報告指出。

而對應弱美元的,則是國人關心的另一重點:新台幣匯率。

「明年匯率一定強!」專長國際總經的台灣經濟研究院研究六所所長吳孟道,對明年新台幣的走勢相當樂觀。他指出,考量台灣經濟明年表現相對良好,而「匯率長期就是反映經濟基本面」;另外,「在鼓勵台商回流政策下,強勢台幣應是政府樂於看到的。」吳孟道指出。

富邦金控首席經濟學家羅瑋亦認為,隨著明年下半年全球經濟逐漸步入正軌,新台幣匯率有望上看「28.0」,在最樂觀的情境下,甚至有機會見到27字頭。

新台幣能否持續「強強滾」,一大變數是美國至今未公布的「匯率報告」。「如果台灣被納入操縱國,那新台幣升值的阻力就更小了。」一位長年關注台幣匯率的金融業主管如是強調。

對此,長年關注新台幣匯率與央行干預問題、其研究報告去年更被美國財政部引用來批判台灣匯率政策的神祕部落客stwill1,亦在回覆本刊的詢問信中,表示拜登政府與前朝的一大不同,是其貿易談判團隊將會更以「數據」與「事實」說話。

言下之意,是台灣央行此前在川普政府「包容」下的種種匯率干預行徑,在未來4年恐得多少收斂。而在20年未見的強台幣帶領下,2021年的台灣經濟,或將因此走出不一樣的風景。

促成明年新台幣強勢的另一因素,也是多數專家同意的第2個趨勢——全球央行的寬鬆政策基調,相較今年不會有太大的改變。

根據本刊對權威經濟學家的調查,8成4受訪者認為,明年美國聯準會利率應不會調整,貨幣政策的寬鬆基調將與今年相若。至於歐洲央行,逾9成認為明年將持續寬鬆。

對全球「同步寬鬆」現象,陶冬分析,因為在這波疫情衝擊下,政府透過財政政策撒的錢已接近「天文數字」,沒辦法靠正常的稅收來彌補,唯一的解方,就是靠「央行印鈔」去支應赤字。「因此,無論美國、日本還是歐洲央行,它們明年都還是會做同樣的事情(亦即持續印鈔)。」陶冬強調。

至於第3個專家普遍認同的趨勢,是在主要經濟體中,中國的復甦步伐最為「穩健」。「明年(復甦)說穿了,其實就是中國VS.非中國。」陶冬指出,中國經濟處境比美國和歐洲好很多,政府的貨幣政策也開始往「正常化」階段過渡。

儘管中國近期國企違約事件頻傳,但羅瑋認為,這很大部分是因為官方的寬鬆政策開始退場所致。他指出,相較歐美,中國只是「早一步」去面對企業違約的問題,「歐美可能會到2022年或2023年才會出現(大量企業違約),但到時,中國估計已經解決這些問題。」羅瑋表示。

值得留意的是,雖然中國復甦速度更快,但陶冬也特別強調,過去兩年因中美冷戰驅動的全球供應鏈「脫中」步伐,並不會因此放緩。陶冬分析,撇開疫情帶來的短期(供應鏈)逆轉,中國的營運成本仍持續上漲,而且上漲速度「非常快」,加上疫後各國的風險意識,「產業鏈外移(中國)已是不可逆轉的趨勢!」他強調。

步步驚心的復甦之路

全球債務已達GDP的3.6倍

除了3大趨勢之外,展望明年,不少專家亦不約而同地在疫情之外,提到另一個需要關注的風險:「債務問題」。

「脆弱性正在上升,這加劇了部分國家既有的金融穩定問題。」10月間,IMF《金融穩定報告》的一段警語,其實也是許多經濟學家展望明年全球經濟所懷有的隱憂:爆量的債務。IMF報告中寫到,「企業為應對現金流短缺,舉借了更多債務,政府當局則為了支持經濟,擴大財政赤字,這使非金融企業部門和主權部門的脆弱性都有所上升。」

根據國際金融協會(IIF)估計,截至10月,今年以來全球債務總額已增加15兆美元,2020年全年將達到277兆美元,占全球GDP比重,從去年底的320%,進一步攀升至365%。

巨量債務這顆「未爆彈」是否將在來年引爆?法人認為,核心關鍵仍得視全球復甦的腳步而定。展望2021年,羅瑋認為,各國紓困措施不會那麼快退場,因此明年債務應不至於有問題,「但2022年到2023年就要小心!」

對此,吳孟道從「債務與經濟發展永遠分不開」的角度指出,只要復甦動能如預期,企業或個人就有望從過去一年的「以債養經」,過渡到「以經解債」,也就是藉由經濟成長消化債務壓力,那麼,屆時巨量債務儘管是個問題,卻不至於成為撼動2021年經濟復甦的路障。

若疫苗快速普及,明年各國重開邊境,今年受創嚴重的觀光、航空業等,有望迎來強勢復甦。(圖/Getty)

台灣明年經濟保三可期

疫情受害產業或將雨過天青

回來看台灣的2021年,在防疫有成與台商持續回流的挹注下,國內法人普遍對明年經濟樂觀看待,外資對來年的GDP成長預測亦大多落在3.7%到4.5%區間,與台經院等國內智庫的估計相若。也就是說,台灣經濟保「三」大致可期。

惟在產業部分,華南投顧董事長儲祥生從股市投資的角度提醒,鑑於電子業今年基期已相對偏高,明年隨著疫苗普及,資金或將從電子股移往觀光、傳產以及航空等行情落後類股;另外,隨著歐美城市解封,今年台灣因遠距商機帶動的相關電子產品需求能否延續到明年,也是未來幾個月須觀察的重點。

城市解封、邊境重啟、歐美消費力快速回歸,這是多數法人對2021年全球經濟展望的預期,但在這條經歷二戰以來最慘「經濟浩劫」的復甦道路上,步步驚心的不安情緒也將持續瀰漫,因為對病毒的恐懼難以消散、因為疫苗落地的「最後一哩路」仍未走完。

但無論如何,這班順著V型軌跡開展的「復甦班機」已然啟航,賓客帶著忐忑不安的心,期待能順利抵達計畫的目的地。在目的地等待他們的,是一場睽違4年、一場名為「強勢復甦」的慶功派對。

立即瀏覽《今周刊》2021全球經濟關鍵報告,掌握投資脈動

.jpg_280x210.jpg)