許多你已習慣的經濟樣貌,都可能在2017年徹底改變。

景氣從平庸走向成長、揮別通縮迎向通膨、利率翻升、股優於債…。

一連串的關鍵字,鋪展出未來一年全新格局,也牽動各種資產波動方向,掌握關鍵字,站在迎風口,你的投資布局才能乘風而上。

「過去五年,每當要對全球經濟的未來展望發表評論時,摩根大通首席股票策略長洛伊(Jan Loyes)幾乎就沒說過什麼好話。二○一一年,他認為股票市場有利可圖,原因是「全球經濟成長緩慢,低利率將可維持」;今年初,他建議客戶賣出股票,「因美國經濟恐將衰退。」

不過,在十一月下旬,這位過去五年對全球景氣少有樂觀發言的「烏鴉」,卻在一份最新的報告中,罕見地改變了他對世界經濟的形容詞:「全球已進入成長模式」。

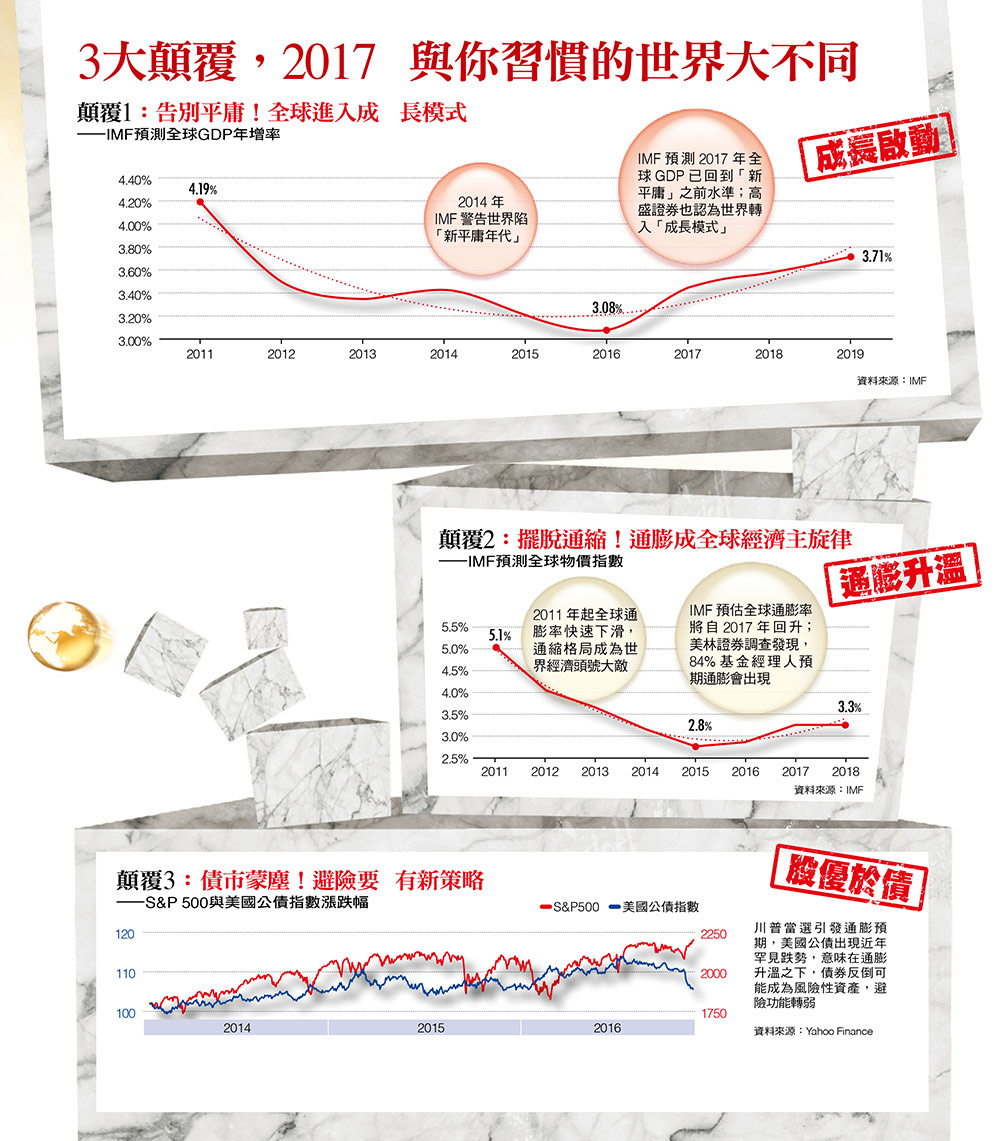

「成長」,這是面對二○一七年全球經濟與投資環境,你必須放在心裡的第一個關鍵字。

必須放在心裡,是因為在過去三年,你或許已經對「成長」感到逐漸陌生;一四年IMF(國際貨幣基金)總裁拉加德提出了「新平庸(New mediocre)」一詞,警告全球景氣即將走入低迷年代,自此之後,「平庸」也就真的主導著全球經濟的旋律,依據IMF的資料,一四至一六年,全球經濟成長率的確一路下滑。

然而今年十月IMF的最新預測中,卻對二○一七年的經濟成長率給了三.四四%預估值,這個數字,是拉加德在提出新平庸一詞之前、一三年以來的最高水準。拉加德並沒有宣告世界走出平庸格局,但她所帶領的IMF,已經認定全球經濟動力回到了「新平庸年代」之前的水準。

策略轉彎》防禦概念減弱,轉進成長型投資

「我們的投資策略,已由以往的防禦概念,轉為成長型投資策略。」洛伊如此表示。的確,當全球景氣走出新局,其所引發的一連串結構改變,也將牽動著每一個環節的投資策略。其中,影響最大結構改變,當屬通膨。

十一月初英國央行(BOE)例行公布每季通膨率報告,結論竟令英國人民大吃一驚。英國央行預期,至一七年第四季,英國的通膨率將從目前一.三%水準,躍升為二.七%,兩者相差超過一倍。

在這份總共五十八頁的報告中,英國央行是從全球經濟局勢、供需狀況、原物料價格、消費者信心等層面逐一分析,也就是,英國通膨率恐將暴衝的原因絕對包含全球因素。通膨,成為一七年全球經濟的另一個重要關鍵字。

「一七年,通膨將是全球股市的主要題材。」這是高盛證券在十一月中旬發布明年展望報告的說法。在發表這份報告的同時,無獨有偶,美林證券也公布了他們對一七七位、總共掌握四五六○億美元的全球股票型基金經理人調查,其中有高達八四%的受訪者認為,未來十二個月全球通膨率將會攀升,是該調查過去十二年來的最高水準。

「景氣循環股、金融股、原物料股可能取代過去幾年的防禦型類股,成為主流。」基於通膨即將取代過去幾年的通縮格局,高盛證券報告已提出投資主流逆轉的可能方向。

升息加速》避險功能弱化,債券市場恐崩盤

通膨升溫之下,另一個衍生的結構轉變,則是央行可能加速啟動升息循環,對投資市場帶來的直接衝擊,則是債券的投資價值不能再與過去幾年同日而語。在前面提到的美林證券調查中,有二三%的受訪經理人提醒,一七年不可小看的一隻黑天鵝,是利率攀高之下恐將引發債券市場崩盤。

且不論「崩盤」等級的極端情況,高盛證券則是在報告中提醒,以往投資人習慣以債券部位作為資產配置的避險角色,但在通膨預期心理升高、美國走入升息循環的大環境下,債券反倒可能成為另外一種「風險性資產」。

「日圓、瑞士法郎,相較之下更能在市場恐慌時表現強勢。」高盛的建議,顛覆了投資人習慣的避險思惟,「債券的避險功能明顯降低」,這是投資人迎戰一七年新局的第三個重要關鍵字。

一七年的經濟世界,究竟有哪些會與一六年不同呢?世界經濟成長不再「平庸」,取而代之的是「成長」;通縮陰影逐漸退散,取而代之的是「通膨」,債券榮景逐漸謝幕,避險主角換人當。

現在開始,你該從這三個顛覆性的轉變開始思考,重新設定二○一七年的理財腦袋了。

▲點擊圖片放大