美元升值、商品跌價、全球成長放緩,這些似曾相識的場景,預料仍將在2016年上演,只不過,情節更劇烈、節奏更狂妄。諾貝爾獎得主席勒說,你會不斷看見令人失望的經濟數字;信評機構穆迪示警:這將是充滿驚嚇的一年。如何在經濟板塊動盪的關鍵時刻獲利?從資本市場的贏家思惟裡,你能找到正確答案。

「Déjà vu。」(似曾相識)高盛證券這麼形容未來一年的世界經濟與金融局勢。在十一月二十三日發表的二○一六年全球展望報告中,高盛強調:「未來一年的展望,許多面向,都和過去一年的趨勢相差不多。」

全球經濟弱成長、新興市場資金流出、油價與原物料價格下跌、中國經濟成長趨緩……,這些在二○一五年陸續發生的現象,可能也是未來一年的主旋律;不同之處,是這些略帶傷感情緒的曲調,在進入新的一年後,恐怕會以更狂妄而猛烈的節拍運行。

動盪,恐將加劇。這是面對二○一六年必須要有的第一個心理準備。

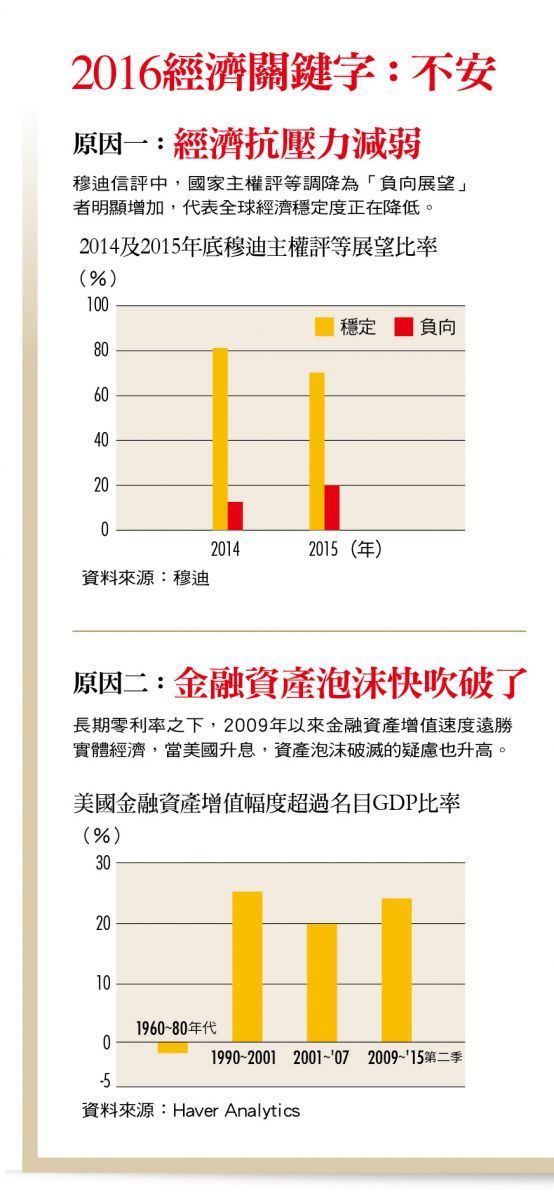

讓動盪加劇的原因,首先是「抗壓性」。與過去一年相比,世界經濟抵禦風險的能力,已經明顯削弱。「看似穩定,但市場出現『驚嚇』的機會將遠遠超過『驚喜』。」十一月中旬,三大國際信用評等機構之一的穆迪,發出警示報告。接受採訪時,穆迪分析師威爾森(Alastair Wilson)提出了淺顯易懂的理由,「在穆迪的主權評等裡,目前有一七%的國家被評為『負向』展望;而在一年前,這個比率僅有一三%。」

主權評等的升降,主要是以國家經濟與金融穩定的前景為判斷,「負向」,代表經濟與金融局勢「可能往負面發展」。當愈來愈多的國家區域被貼上負向展望的標籤,就像地表上存在裂解危機的地殼面積愈來愈大。事實上,就在穆迪發表報告後,它們又陸續調降了部分區域的評等,現在,負向展望的國家比率已達到二○%。

▲點擊圖片放大

最關鍵變數:美國升息 資金退出新興市場、原物料崩跌

不幸的是,引爆地殼動盪的火力,卻也會在一六年之初就迅速加溫。關鍵,就是美國升息。

一般評估,美國聯準會有六○%的機率,會在十二月中進行十年來的首度升息,即使延後,預料也不致拖過明年第一季。不少聲音認為,美國升息僅會以微幅、緩步的節奏進行,且今年下半年以來市場多已提前反映;但就像諾貝爾經濟學獎得主席勒(Robert Shiller)接受本刊專訪時所說:「歷史上從未發生過零利率這麼久的狀況,因此,也沒人能預料,一旦升息會發生什麼事!」危機發生的機率,絕對存在。

更淺顯的警告,來自資產管理業者。聯博資產管理美國經濟學家卡爾森(Joseph G. Carson)統計,自二○○九年至一五年第二季,美國家庭持有風險性金融資產的市值增幅,比美國名目GDP成長多出了二五%,這個數字,已超過○一年到○七年,那波釀成金融海嘯的非理性榮景。在此之下,即使聯準會僅有微幅升息,仍然不可小看資金環境變化,對各種資產價格的影響。

美國升息的影響是什麼?直接的聯想是美國利率升高、美元相應走強;再往下想,美元走強意味新興國家貨幣貶值,此將加速資金從新興國家流出;再者,商品能源價格以美元計價,美元走強,也將對商品價格帶來更大的跌價壓力,讓原物料出口國的經濟前景雪上加霜。

最麻煩問題:疲弱經濟 新興市場將成全球經濟風暴核心

這還沒完,當能源價格持續下跌,以能源產業占大宗的高收債市場自然風險意識高漲;再加上升息環境造成企業舉債利率攀高,企業「以債養債」的槓桿遊戲可能因此斷鍊,這是二○一六年的債市隱憂。至於股票市場,同樣不能免於能源價格下跌的影響,原因在於,過去幾年支撐全球股市的力量──油元,力道勢將削弱。

這些,或許是偏向悲觀預期的升息衝擊劇本,但別忘了,一六年的世界經濟正處在一個脆弱格局之中,實體經濟無法對金融衝擊提供有效的抗壓。疲弱的經濟成長、難測的升息衝擊,這兩者就像是一把長弓的兩端,把全球經濟拉成一條緊繃的弦。

緊繃、焦慮,是不少投資機構對二○一六年世界經濟的形容詞,而這些情緒糾結的核心,首先就在新興市場。這裡,是明年全球經濟的風暴核心,資金抽離、商品跌價,都有可能在新興市場隨時引爆深層危機。

▲點擊圖片放大

新興市場》弱經濟的風暴中心 資金大舉抽離 強美元重擊原物料

十一月底,美元指數多次挑戰一百大關,創十年來新高,如果聯準會在十二月或日後的會議決定升息,美元必然更有本錢挑戰下個高點。而對所有新興市場經濟體而言,美元持續看漲,從來不是好消息。

瑞士信貸亞洲區首席經濟學家陶冬曾在來台演講時,多次公開示警:「當資金回流美國,新興市場必有一劫!」回顧過去一年,日益強勢的美元,確實讓資金大幅撤出新興市場,本國貨幣紛紛重貶,印證了他的預言。

國際貨幣基金(IMF)也統計,光是今年第三季,資金流出新興市場股、債就達四百億美元(約新台幣一.三二兆元),前三季累計流出五七六億美元(約新台幣一.九兆元),是○八年金融海嘯迄今的最高紀錄。

高成長不再 「要開始接受失望」

不難想見,萬一美元續強,對大批新興國家的資金面與經濟面衝擊只會更加沉重。也難怪席勒在接受《今周刊》專訪時直言,如果用一個單字形容一六年全球經濟,「大概是『疲弱』(on the weak side)吧!」他解釋,新興市場經濟體多年來維持高速成長,已經讓市場聽慣了好消息,如今「大家要開始接受失望了」。因為從地緣政治到出口衰退,加上美國升息在即,令新興市場終於放慢腳步。

以原油輸出大國俄羅斯來說,明年展望恐怕還是很難樂觀,主要原因在於:伊朗。

今年七月,參與伊朗核子問題談判的六國正式協議,將解除對伊朗將近十年的貿易制裁。因此,伊朗正摩拳擦掌、準備奪回能源市場。以伊朗握有全球近一成石油、油價又在低價區來看,多了這個重量級賣家,對明年油價肯定是利空。委內瑞拉石油部長皮諾(Eulogio Del Pino)就預期,明年油價有可能跌破每桶三十美元大關。

展望明年經濟 巴西是關鍵指標

除了產油大國俄羅斯將受到低油價的持續重擊,原物料大國巴西的挑戰也很嚴峻。從石油、工業金屬到「黃小玉」(黃豆、小麥、玉米),每一種巴西大量出口的產品,近年價格幾乎都攔腰砍;出口慘跌之外,廠商裁員對內部經濟的衝擊也已浮現:在巴西,失業率已接近失控。

官方統計顯示,今年十月巴西失業率達七.九%,遠超過一四年同期的四.七%,全國失業人數更是十四年新高。研究機構估計,巴西今年國內生產毛額(GDP)年增率為負三.二%,明年為負二%。由於巴西將在大城里約舉辦夏季奧運會,巴西經濟會不會成為新興市場最先倒下的骨牌,是展望一六年經濟時,最需要提高警覺的變數。

原物料價格崩盤,已讓出口國的財政、企業槓桿瀕臨崩潰。國際貨幣基金(IMF)警告,過去十年,新興市場國的企業債以倍數成長,從○四年的四兆美元,成長至一四年的十八兆美元。由於各新興市場國銀行,陸續出現壞帳率增加的跡象,不難推斷,新興市場經濟開始惡化,去槓桿過程還將持續。

從俄羅斯到巴西,明年恐因原物料跌價拖累經濟。(圖/Getty)

中國》仰賴內需獨善其身 可望軟著陸 但撐不住商品價格探底

一六年是中國「十三五」規畫的頭一年,可能也是全球最聚焦觀察中國的一年。中國國家主席習近平指出,未來五年,中國GDP平均年成長六.五六%,對比其他大國,速度不算慢,但較往年大幅放緩,也是鐵的事實。

今年中國消費熱絡,彌補經濟成長失速的問題,至於明年中國能否帶動製造業,是主導GDP增速的關鍵。(圖/CFP)

製造成本升高 世界工廠地位不保

「中國成長會放慢,但應不至於硬著陸。」富邦金控總經研究資深協理羅瑋指出,今年下半年,中國民間消費轉趨熱絡,加上政府推出涵蓋七成新車款的減稅方案,十月新車銷售一口氣比去年成長一三%,整體來看,內需力道應能撐住經濟成長。

但他也預警,今年中國生產者物價指數(PPI)表現不佳,為明年經濟埋下未爆彈。數據顯示,中國PPI不僅連跌四十三個月,跌幅還逐月擴大,十月較去年同期大跌五.九%,回到金融海嘯時水準。換句話說,今年十月賣出的工業產品,比去年打九五折,廠商成本卻只增不減,「世界工廠」地位當然搖搖欲墜,甚至拖累中國經濟,有可能陷入通縮。

羅瑋因此認為,當明年春節假期、消費旺季過後,市場買氣回到正常水準,新的建設計畫能不能扭轉製造業衰頹,或者流於紙上談兵,將左右中國經濟成長。

一旦中國製造業持續低迷,原物料價格可能進一步探底,屆時美國經濟若因為石化產業蕭條而放慢,就可能導致全球經濟在明年底瀕臨衰退。

「輸出衰退」 帶衰航運、金屬業

身為世界第二大經濟體,中國經濟感冒,讓全世界跟著打噴嚏。最明顯的例子是銅價。銅曾在中國加入世貿組織後連年大漲,○八年最高漲到每噸八千八百美元,如今在四千五百美元左右,幾乎從高點回檔五成。其他包括鎳、鐵礦石等金屬,價位同樣直探低點,連帶使得航運業面臨一場生存之戰。

以全球貨櫃航運龍頭馬士基(Maersk)來說,過去兩年雖然產業不景氣,但是公司獲利仍持續上升;直到第三季財報顯示,獲利大幅下滑,公司立即宣布裁員四千人,並縮減原本的造船計畫。

散裝航運的廝殺更慘烈,波羅的海航運指數(BDI)因為運價暴跌,已經創下四九八點的歷史新低,在七年半前,BDI的歷史高點是一一七九三點。因此,丹麥Copenship、中國大連威蘭德、韓國大波等公司相繼破產,日本排行前五的第一中央汽船,則在十月宣布倒閉,是今年第四家不堪虧損而收攤的散裝航運業者。

從一路崩跌的銅價到航運,中國經濟放緩的蝴蝶效應,勢必在一六年繼續上演。

簡單說,在IMF納入人民幣為SDR(特別提款權)後,金融改革還將大刀闊斧繼續進行,以完成人民幣國際化;一六年的中國,或許能夠以提升內需,緩衝自身經濟著陸的力度,但這個經濟大國,卻再難扮演推升全球物資需求的買主角色了。

日本》復甦得看「外需」臉色 安倍經濟學失靈 救衰退得出新招

相較於仍有政策空間的中國,日本處境似乎更加困難。官方數據顯示,今年第二、第三季,日本GDP較去年同期衰退○.七、○.八個百分點,已經符合國家陷入經濟衰退的定義。換句話說,自從首相安倍晉三上台,全力推動「安倍經濟學」,試圖用貨幣政策催出經濟成長,如今看來政策效果不僅逐年遞減,甚至適得其反。

「安倍經濟學算是失敗了!」瑞士信貸日本首席經濟學家白川浩道(Hiromichi Shirakawa)說。白川分析,由於日圓貶值、消費稅增至八%,日本家庭的購買力,已被輸入性通膨(進口品價格上漲導致的通膨)侵蝕;另一方面,受薪階級薪資只有少許成長,受這兩項因素影響,日本經濟再度衰退。

白川指出,受薪階級薪資停滯,不僅反映人口快速老化,以及中低收入的服務業勞工比率上升,更有可能是日本廠商失去定價能力,進而無法給員工加薪的警訊。「這些都不是印鈔票就能解決的。」白川坦言。

儘管安倍晉三喊出「新三箭」,日本央行也相當可能擴大量化寬鬆貨幣(QE)規模,但白川浩道大聲呼籲:「進一步QE,還有寬鬆日圓的措施,未來都會傷害日本經濟!」然而,官方思惟顯然與白川的呼籲背道而馳。日本央行行長黑田東彥日前表示,為了實現二%通膨率目標,將在必要時「毫不猶豫地採取動作……;日圓貶值有利於出口改善。」

在美國升息之下,日本貨幣政策若有進一步寬鬆動作,貶值幅度恐將加劇,而這也等於是讓國家經濟更加仰賴「出口」。換言之,日本經濟的二○一六年復甦力道,恐怕必須以「外部需求」為重要指標;高盛證券就表示,外部需求減弱,將是日本明年經濟的重要風險之一。

經濟重陷衰退,家戶收入成長停滯,顯示「安倍經濟學」已遇到瓶頸。 (圖/Getty)

歐元區》擴大QE效果難樂觀 近憂加遠慮 景氣脫困仍不易

日本經驗顯示,量化寬鬆再怎麼用力,推動經濟成長的預期目標,也愈來愈難達成。儘管如此,歐洲央行(ECB)仍打算全力一試,擴大QE範圍。

歐洲央行前一輪QE行動,為什麼效果不彰?中國中信證券分析,歐洲金融業壞帳比率偏高,放貸能力受限,流動性不易從銀行流向實體經濟;換句話說,資金依舊卡在銀行「出不去」。

另一方面,失業人口居高不下,令消費意願緊縮,也是QE效果一再受到侵蝕的原因。以即將舉行大選的西班牙為例,雖然失業率在歐元區四大國(德國、法國、義大利、西班牙)下降最快,但其青年失業率高達五成,不僅是法國、義大利的兩倍,更是德國五倍;同時,新增就業人數看似增加,但這些工作機會絕大多數是臨時工,收入有限,自然不會想要多消費,而這個趨勢短期似乎很難有效扭轉。

除了前述的遠慮,歐洲今年又有難民大批湧入,大大增加各國財政負擔;以及巴黎恐怖攻擊,嚴重傷害消費意願。近憂加上遠慮,明年歐洲經濟即使有德拉吉全力「放水」助陣,恐怕還是得保守看待。

歐洲央行總裁德拉吉很可能擴大原本成效不彰的QE ,能否帶動經濟成長,市場存疑。(圖/Getty)

美國》不可忽視的黑天鵝 全球經濟最亮點 股市反轉隱憂浮現

根據高盛證券的預估,美國標準普爾五百指數,在一六年底的收盤會在二千一百點,這個指數,幾乎就是目前的水準;換言之,高盛證券認為,未來一年的美國股市「不會漲」。

高盛預估,「當升息趨勢確立之後,本益比必然降低。」因此即使升息代表企業盈餘有向上成長機會,但股價的向上空間卻難同步提升。然而,相對於其他論點,高盛對於美國金融市場的預估算是樂觀的。

回到美國升息的影響,美元走強將使能源價格進一步跌價,影響所及,是過去幾年支撐股市的超級金主開始縮手。這些準備大砍手上股票部位的,正是各產油國成立的主權基金。

例如挪威宣布,全球最大、規模達八千三百億美元的挪威政府養老基金,正進行成立以來首次撤資,準備將資金彌補減稅後的財政缺口,以便提振經濟。而根據IMF的預估,一旦油價跌破四十美元,挪威政府就必須以舉債方式來支應財政支出;對另一滿手金融資產的阿布達比來說,早在油價跌破五十五美元時,國家財政預算就會出現收支缺口。

此外,近年來,在超低利率的環境中,滿手現金的美國企業熱中買回庫藏股,直接效應就是推高股價;但進入一六年後,資金成本料將隨著升息開始攀高,加上股價位居高檔,企業將手中資金買回庫藏股的力道勢必減緩。

根據高盛預估,美國企業將現金用於庫藏股的比率,在今年將達二八%左右,這個數字,逐漸逼近○七年金融海嘯前水準,這也意味著庫藏股對於美股的支撐力道已達極限。

整體而言,美國是目前共識度最高的「二○一六經濟亮點」,但美國股市的下跌風險,卻也可能是最意外、並且對全球帶來重大衝擊的黑天鵝之一。