你可能知道,二代健保將從你的薪水和利息擠出補充保費,但你應該不知道,更嚴重的是你看病的品質也正逐漸下滑。一個源自健保局兩年前導入的DRGs支付制度,正讓你在醫院的檢查項目不知不覺減少,甚至淪為醫院拒醫的「人球」。一位醫生無奈而說不出口的祕密,他們其實想說的是─醫療制度改變了,你應該做好自己的醫療保險防護網!

這是一位公立醫院醫生的心聲:

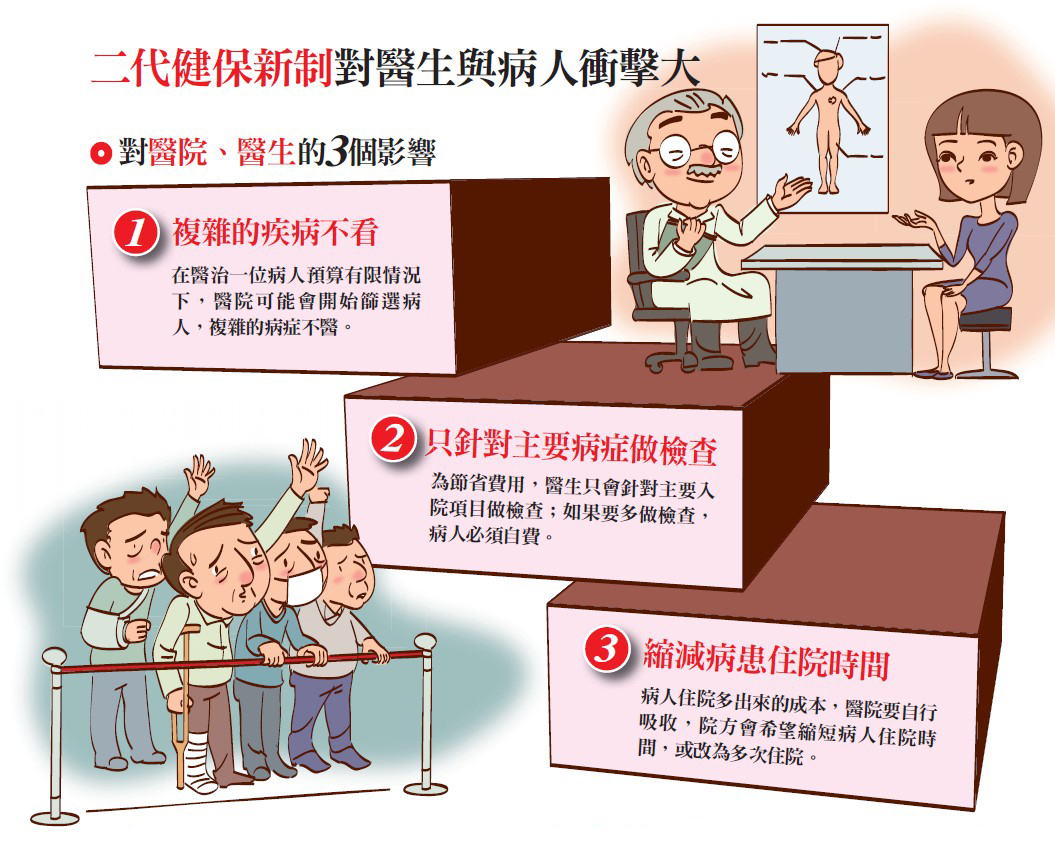

在DRGs支付制度下,你要有比較好的品質,你要病得有尊嚴,未來,你自己要負擔的額度一定會越來越多。

現在民眾求償意識高漲,完全不容許我們誤診,為了不誤診,我們只能做更多的檢查去確認病情;但在DRGs支付制度費用管控下,未來只針對該次入院主要病情做檢查,減少醫療資源浪費。這聽起來很合理,只是對我們來說,為了減少被告的機率,降低病人看診的品質是必然的趨勢。

疾病的判斷與處理是很複雜的。例如,有一位高血壓、糖尿病的老先生說他肚子痛,還沒實行DRGs支付制度前,經過再多的檢查,我們也只敢斷定有八成機率是盲腸炎,有兩成可能不是。但家屬無法接受那兩成的風險,只要誤診,我們就可能被告,為了這樣,我們必須做更多檢查,甚至有時連電腦斷層都要做。

雖然DRGs支付制度針對不同年齡層、有複雜疾病的族群給醫院的支付都不一樣,但差距不大,只要做更精密的檢查,絕對超過DRGs支付制度給這個疾病的預算上限,超過的成本醫院必須吸收。

如果我手上多數病人在醫治後都超過預算,醫院會來檢討我的績效,未來有複雜症狀的病人來看診,我到底該不該收?

再者,DRGs支付制度下,一項費用只醫主要疾病,如果一次要看兩種需要開刀、住院的病症,為了不讓醫院賠錢,我只能醫好一個病後,想理由請他出院,接著再住院一次。

例如,有一位病人同時有白內障和膝蓋的問題,都是小手術,但因為預算關係,我一次只能處理一個,我先治療白內障,再請他辦一次住院治療膝蓋。其實在過去的制度下,他是有可能一次入院手術就全部完成的。

但這些不能說的祕密,只有我們醫護人員知道,除非有勇敢的醫護人員直接向病人承認:因為預算不足,一次只能看一種病,否則,病人是不知道你正在受這個制度影響。這些就是我說的:醫療品質下降。不僅病人要去承擔再次入院的心理壓力,連我們也要先按捺住自己的良心。

在住院天數上,DRGs支付制度也有規定,要盡量讓病人手術後三至五天內出院,在DRGs制度下,對病人的給付是固定的,病人如果住院超過DRGs制度規定的天數,醫院就有可能賠錢,我們只好想盡辦法讓病人快點出院。

我不能說DRGs支付制度完全不好,但它確實存在許多隱憂,尤其對一些有複雜病症或者是老人來說,相對會受到比較大的影響。如果你想要維持與過去一樣的醫療品質,甚至更好,未來必須從自己口袋掏比較多錢。

也有人問我:為什麼不開口叫病人自費呢?我很想,但我開不了口。病人或許當下同意,但在出院後,他可能會到健保局告我,說醫生慫恿他自費看診;又或者是我會被病人認為與藥商、醫療器材商掛鉤,從中抽取佣金,這多不值得啊!

如果今天是病人主動向醫生要求自費,告訴醫生:「我願意自費,請給我比較好的醫療品質。」或許,就另當別論吧!

這也是當前許多醫生內心的掙扎:在看診時,不僅要保護自己不被病人告,還要在心中細算治療費用,對一位有複雜病症的病人,為不讓醫院賠錢,到底該不該收?收了之後,是要一次解決他身上所有問題,還是讓他多跑幾次醫院,忍受折磨呢?

看到這裡,相信你心中一定畫起大問號,到底DRGs支付制度是什麼?未來,我也會受到這個制度的影響嗎?我該怎樣因應?

一分鐘搞懂DRGs

DRGs(Diagnosis Related Groups)中文稱為「診斷關聯群」,是中央健保局主要參考美國醫療保險支付制度後,自行修訂後實施的一種健保支付制度。

此制度是根據醫院以往治療疾病的費用與經驗,將類似診斷或治療的疾病歸納為同一群組,再依性別、年齡、有無併發症等細分。健保局只給每一組固定治療金額給付,超出的費用必須由醫院自行吸收。

此制度的好處是可藉由制定上限,減少醫療資源的浪費,甚至醫院收治病況較簡單的患者時,會有獲利空間;但缺點是複雜病情的病人將可能超過此預算,醫院不見得願意醫治。

兩年前導入 多數病人仍不清楚什麼是DRGs

DRGs支付制度的完整中文名稱是「診斷關聯群」,是一種新的健保支付制度,早在二○一○年,已經有部分疾病納入DRGs支付制度規範下,例如婦科、骨科、耳鼻喉科等,只要住院、開刀都會受影響。但因為它控制的是醫院的費用,病人根本不會知道自己正受這制度影響,甚至已經實行兩年多了,還有許多民眾搞不清什麼是DRGs。

曾在外商壽險公司擔任壽險顧問的王小姐,去年因為膽結石,進行了一次膽囊切除手術;手術後,醫生告知她的家人,膽管似乎有發炎現象,必須要觀察一陣子,但住院三天後,還有黃疸症狀的她,在醫生的說服下出院了。

「我的傷口部位就是隱隱作痛,那種痛不是傷口的痛,而是有個地方不對勁;但醫生只不斷強調是一般傷口的痛,要我放輕鬆回家休息。」王小姐說。

術後回家,疼痛卻讓王小姐無法入睡,終於在第三天再度到醫院掛急診。「這次我學聰明了,我直接告訴醫生請一次把我醫好,不管多少錢我都可以自費。」而這次她住了九天的醫院,終於把問題解決。

因為身在保險業,王小姐對DRGs支付制度所造成的影響並不陌生,但她也只能猜測,是不是受到DRGs一次只看一種病的預算控制,讓她必須受兩次苦?而肝膽腸的部分,還是在第三階段才會導入,難道醫院早一步執行了?這個問題,恐怕沒有醫護人員敢誠實說出答案。

其實,健保局規畫了DRGs支付制度依序導入的五大階段,從一○年開始,預計一四年全部完成;但因為醫界反彈聲浪過大,到現在還停留在第一階段。由於進度落後,健保局也希望能在明年導入第二階段的DRGs支付制度,將男、女性生殖器官、循環系統、骨骼肌肉等部位都納入,影響層面將更為廣泛。

▲點擊圖片放大

健保缺口大 未來開源與節流制度必須並行

過去醫院和健保局的費用申報,是以實支實付的概念,醫生針對一個病人所做的治療和檢查,大多都能向健保局申請到補助。但長期下來,健保局不堪負荷,為讓健保制度走得更長久,健保局朝開源和節流兩大方向改善,開源的方法之一就是計畫明年上路的二代健保;而節流方法之一則是DRGs支付制度。

簡單來說,DRGs支付制度,是健保局根據醫院所提供過去的診斷經驗及費用支出,將疾病分組,要採取類似治療的分在同一組;在該組內,再依照病人的年齡、性別、有無併發症等細分,並給每組一個治療的預算上限。

只要超過這上限,多出的治療費用,醫院就要自行吸收。「這對於身上有多重疾病或者老人來說,如果要病得有尊嚴,醫療有品質,自己負擔的部分就可能會變多。」這位公立醫院醫生提到。

「未來,在DRGs支付制度慢慢導入下,想要有更好的住院、手術品質,並且把風險成功地轉嫁到保險上,每個人的醫療險規畫就顯得相當重要。」政大風險管理與保險系助理教授彭金隆強調。

尤其台灣慢慢步入老年化社會,未來大家看診需求只會增加不會減少,「把你現在每年的看診次數乘上十,大概就能預估你在六、七十歲時的看診次數。」彭金隆說。

未來,在DRGs支付制度影響下,想要有更好的醫療品質,自費比率及額度會變得比現在多,除非你的口袋夠深能夠因應,否則就該把生病的風險轉嫁給醫療險。

政大商學院副院長、風險管理與保險系系主任王儷玲說,DRGs支付制度並不是讓你去買更多保險,但在新政策上路時,真的可以好好審視一下自己的保障有多少,是不是要做些調整。

▲點擊圖片放大

風險須轉嫁 實支實付醫療險規畫更顯重要

而醫療險要如何規畫呢?宏觀財務顧問總經理邱正弘就表示,先從最基本的實支實付醫療險開始。他指出,實支實付醫療險中主要有兩大項目,一是病房費,二是住院雜費,包含指定醫生、指定用藥、好的逢針線等都是從住院雜費中理賠;甚至癌症標靶藥物的給付,實支實付醫療險絕對是好幫手。

「那場車禍讓我差點不能走路。」已經在金融業服務超過十年的業務員邱小姐,提起前年自己發生的車禍還心有餘悸。

邱小姐說,自己上下班都習慣騎摩托車,卻在一次下班途中發生車禍,左膝蓋骨碎、右小腿骨折。因為自己很有風險意識,規畫多張保單,光是醫療險(含重病及癌症等),每月就付出將近一萬二千元的保費,「到醫院後我就跟醫生說:『我要快點好,我有很多保險,給我最好的治療。』」

醫生向她解釋,因為左膝蓋骨碎,必須打人工骨粉才能讓膝蓋快點癒合,但這部分健保沒有補助,一西西要五萬元。邱小姐立刻同意,她心想自己買了那麼多的醫療險,絕對能負擔這次住院所有費用。

在手術後,醫生告知她膝蓋骨比X光片中看到的還嚴重,只好用兩西西的人工骨粉,總計十萬元;同時,想好好靜養的邱小姐也選擇單人病房。這次的意外,她總共住院九天,出院結帳花了十五萬元,全部由保險給付。

出院後,邱小姐長達半年無法站立,從事業務工作的她,只得在家休息,生活起居還要靠人照顧,不得已只好請半天的看護。這時,她在意外險底下加保的薪水補償險,就派上用場,每個月補貼近七萬元的薪水收入,讓她在家中休養的一年,不需要為收入中斷而擔心。

但醫療險容易引起理賠糾紛,原因在哪?保險暢銷書作者劉鳳和分析,不論是實支實付險或終身醫療險,理賠的前提都是住院,一定要有住院行為才會給付;且雖然標榜實支實付,也是在自己購買的限額下實支實付,超過部分仍要自己負擔。

劉鳳和也提醒,實支實付險必須要靠收據正本理賠,有些人投保多家保險公司的醫療險,但正本只有一份,也只能申請一家,「買第二張實支實付醫療險時,最好要找能副本理賠的,才能同時申請。」

▲點擊圖片放大

▲若因為疾病或意外住院所做的檢查,實支實付醫療險都能幫上忙。(攝影/吳東岳)

罹癌問題多 癌症險與重大疾病險 讓家人更有保障

做好基本保障後,接下來就該規畫保費比較貴的癌症及重大疾病險。台灣平均每六分鐘就有一個人被確診為罹癌,而根據保發中心資料顯示,有投保重大疾病且得病的人,近六年來人數也激增三倍。癌症及重大疾病一旦發生,有可能讓你的人生一夕翻盤,家庭生活陷入困境,這是必須慎重面對的問題。

「我真的沒想過癌症會發生在我身上。」今年四十歲、現為製造業主管周先生沉痛地說。到製造業前,周先生還曾在產險公司負責核保、理賠等業務,很有風險意識的他,幫自己買了高額的醫療保障,包含癌症、住院醫療、重大疾病等,就是怕萬一自己遭遇不幸,還有保險可以照顧他。

但在轉到製造業工作後,忙碌的生活及自己業務員離職,讓他忘了繳保費,幾乎每年都用保單內價金自動墊繳,直到保單失效,壽險公司也沒人通知。

或許因為生活壓力過大,三餐不正常,周先生經常出現胃痛的毛病。在前年結婚後,他也常向太太提起保險的重要性,認為有了家庭,應該要給太太一個安穩的保障,但始終拖著沒有付諸行動。

就在去年某一天,周先生半夜胃痛被緊急送進醫院,醫生診斷後,發現是胃癌,緊急開刀處理,接下來的半年,他不但得接受一連串的化療,工作也被迫暫時中斷。

「我住三人病房,那半年的開刀、住院、化療大概花了二十萬元,因為沒有保險,我們只能拿儲蓄去付。」「躺在床上的我擔心能不能康復,而陪在病床旁的太太,卻擔心我們的存款能應付多久。」

談起這一段往事,周先生語氣裡仍充滿感傷,「而我太太的擔心,在我出院康復後才敢對我說,如果我們有保險,就不用承擔這麼多了。」

周先生說,雖然當時公司給他半薪,讓他能安心養病,但每個月家中固定開銷將近六萬元,雖然太太有工作收入,應該能支應一陣子,「但我也擔心,公司的半薪能給我多久呢?這時候就覺得保險真的好重要。」

▲點擊圖片放大

趨勢不可抗 算清楚醫療缺口為第一要務

台灣人壽駐會董事林文英便提到,自己在快退休時,去買了重大疾病險,雖然保費很貴、買得很心痛,「但我想到萬一退休沒收入又得病,我的家人豈不是會被拖累嗎?有需要一定要買。」

其實台灣人很愛買保險,但買的大多是不符合自己需求,等到需要時無法發揮效益的險種;而在醫療險上的最大錯誤,就是單一險種買太多,尤其是保費貴的日額終身醫療。

邱正宏指出,日額終身醫療不是不好,它強調終身有保障,讓人安心,但它強調的是固定理賠,主要理賠有住院的時間。

根據衛生署數據顯示,平均國人每年住院約十天,買一千元的日額終身醫療,只理賠一萬元,但對一個三十歲左右的人來說,一年卻要繳一萬五千元至二萬元的保費,負擔實在太過沉重;而且如無意外,住院可能發生在三、四十年後,累積所繳保費已經超過三十萬元,卻只理賠一萬元,這值得嗎?

彭金隆也表示,在DRGs支付制度下,未來每人的住院天數一定是不斷縮減,還需要去買這麼多的住院醫療險嗎?

顯而易見的,DRGs支付制度導入醫療體系,是一個不可抗拒的趨勢,而在這趨勢下要能自保,維持和過去一樣的醫療品質,最好的方式,就是算清楚自己的醫療缺口有多少,讓手上保單發揮最大效益。

▲點擊圖片放大