電池產值將破千億美元

台塑組艦隊拚商機、鴻海不缺席

鏡頭轉到彰化市,那是台塑四寶之一的台化彰化廠區。這片面積20多萬坪廠區中的一座工廠,如今正在改建成電池模組廠,理由是該集團原本在新北五股的模組工廠,「去年因為歐美客戶的需求大幅上升,現在已經加線加到沒有空間了!」台塑生醫總經理劉慧啟透露。

不僅如此,2008年就在彰化廠生產電池正極材料的台塑鋰鐵公司,也正計畫將用3億元的資本支出,將產品從現在的氧化鋰鐵粉,轉換為正「夯」的磷酸鋰鐵粉。

過往,台塑集團在電池產業,僅有布局上游的材料、下游的模組,獨缺中游的電池芯,但,一名台塑內部人士向我們透露,「我們現在是『非常認真』在思考要做電池芯,之前內部有計算過,集團大概能夠生產60%的上游材料。」

今年春節前,台塑集團總裁王文淵更拍板,未來將成立一家新公司,整合集團旗下所有與電池、綠能相關的子公司,如台塑鋰鐵、台塑生醫、台塑三井,組「艦隊」態勢拚電池商機,企圖心不可言喻。

「台塑未來在電池產業,可能四大領域(材料、電池芯、電池模組、儲能設備)通通都會做!」一名與台塑關係密切的電池廠副總告訴我們。

事實上,在台泥與台塑之外,另一個重量級的產業大咖,也傳出正準備大手筆投入這波電池投資潮,「最近業界都在傳台塑還有…,還有『鴻海』,都要進來(建電池芯廠)了!」格斯科技董事長張忠傑說。

「台塑可能會建(產能)二到三GWh的電池芯廠,鴻海也不會輸,以後他們可能會是全台灣最大的電池芯業者。」一名台灣電池材料廠董事長透露。

對此,鴻海集團內部人士表示,「我們一定會做電池芯,時間成熟就會對外宣布,我們去年說過了,2023年就會推出電動巴士用的電池。」

過去,電池業是台灣科技人眼中的「慘業」:它曾在90年代末、2008年,各掀起一波投資潮,包括統一、台泥、太電、中興紡織、大同、台塑等集團,都曾捧著錢投資電池材料廠、電池芯廠;但兩波熱潮都像是流星劃過,隨後,各廠幾乎血本無歸,像能元成立24年,只有2007、2008年兩年賺錢,更曾經大幅減資8成,而太電電能、台灣超能源兩家電芯廠,更先後被轉售與倒閉。

現在,包括台泥、台塑以及傳言中的鴻海,卻都擺出要「大幹一場」的全新戰鬥姿態;20幾年來,已「學到兩次教訓」的台灣電池產業,這一回,究竟看到了什麼不一樣的機會?

去年電動車市場爆發,其最大成本來源的鋰電池,首次在產值超越鉛酸電池。(攝影/唐紹航)

搶電池恐成「新常態」

車廠、儲能商、3C品牌商競逐卡位

「這一次,不會只是曇花一現!」業界人士篤定地說,這股從去年下半年開始在全球延燒的「電池荒」,目前正如半導體般,已經引發大國間的地緣政治衝突,未來將形成一股長期效應。

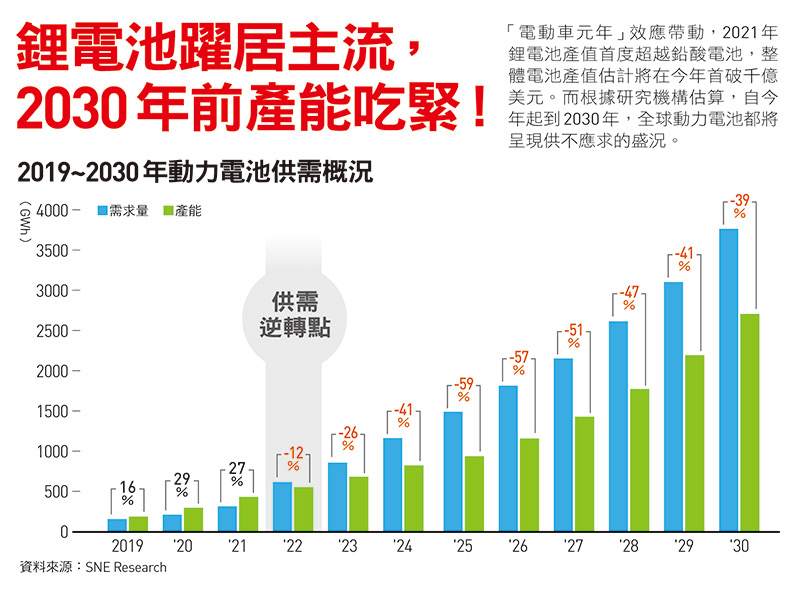

據工研院統計,全球充電電池產值在去年達到近950億美元,今年可望突破千億美元;其中,鋰電池產值在去年正式超越長期位居主流的鉛酸電池,達到486億美元,今年更將上看至560億美元。

研調機構SNE更估算,由於去年電動車市場大爆發,交車量成長逾一倍,造成關鍵零組件|鋰電池明年起將供不應求,且一路持續到2030年;如果扣除3C產品使用、放電量小的電池,僅計算放電量大、能驅動馬達的「動力電池」,供不應求的時間點,更會提前到今年,預估有12%需求無法被滿足。

「這波電池缺口,未來十年都很難解!」《研究者與研究》執行長徐玉娟進一步指出,就業界實際的採購狀況,這波電池荒,「其實去年下半年就開始了。」

為什麼業界的感受,會比統計數字更提前呢?工研院產科國際所經理呂學隆分析,一直以來,無論車廠、儲能商、或3C品牌商,為了電池品質的穩定與安全,大多是向前6大電池芯廠:寧德時代、松下(Panasonic)、LG、三星、比亞迪、SK採購,至於後段班的電池廠,由於品質不被信任,許多經常是空有產能、但稼動率極低。

去年,電動車銷量飆至新高,車廠對前六大電池廠的採購量也瞬間暴增。由於在講求「規模」經濟的電池產業,一輛電動車需要的電池量,動輒是其他產品的1千倍起跳,形成一種產能「排擠效應」,導致像電動機車、電動自行車、儲能設備、電動手工具、無線家電等業者,開始「搶」不到電池。

「這兩年連Dyson這麼大的家電品牌,都搶不到電池,所以它跑到台灣找能元包產線。」一名材料廠總座透露,「Gogoro也被迫去找中國電池廠!」

Gogoro財務長Bruce Aitken日前向《日經亞洲》坦承,電池芯的供應確實「緊俏」(tight supply),他表示,儘管未來還是希望三星、LG、松下等業者能供應電池,「但會尋求其他的供應鏈替代方案。」自行車業者美利達亦告訴本刊,去年以來的零件缺料潮,電池,就是其中一項缺貨料件。

「如果你不是車廠、大型模組廠,現在很難拿到電池,因為電芯廠現在不會想賣給小客戶。」電池模組大廠新普董事長宋福祥說,「供給吃緊的時候,我的貨當然是賣給大客戶,畢竟賣一家大的,抵過十家小的,這是很現實的情況!」

事實上,即使是車廠,現在也不一定能拿得到電池。

「目前只有『大』車廠才拿得到電池,像美國新創車廠,譬如Rivian,也拿不到。」徐玉娟指出。「還有,1年銷量只有幾百輛的歐洲超跑車廠,也買不到電池,像能元的超跑電動車訂單,就是這樣來的。」一名電池模組廠副總經理透露。

台灣該怎麼掌握電池荒商機呢?新普董事長宋福祥認為,陸韓業者不願做的少量多樣、高客製化市場,就是台灣未來的機會。(圖/攝影組)

▲點擊圖片放大

車廠紛出招結盟「保電」

通用合作LG、福特出資找SK蓋廠

這波電動車的需求又急又快,但興建一座新的電池廠,動工到落成至少要2至3年,造成許多車廠紛紛用各種合縱連橫來「綁樁」電池廠,以鞏固有限的電池產能,「車廠現在都想自己蓋電池廠,或找人合資。」明基材董事長陳建志觀察。

譬如,美國通用汽車(GM)就與韓國LG合資46億美元興建兩座電池廠;其世仇福特(Ford)也在去年9月宣布,將與韓國SK集團共同出資114億美元,成立電池合資公司,預計在美國田納西州、肯塔基州興建3座電池廠。

歐洲第一大車廠福斯(VAG),則有「三手」策略。它除了已與三星、LG簽下電池供應的長約外,更入股中國電池二哥「國軒高科」約26%的股權,雙方將在德國北部興建一座電池工廠;此外,它還找上歐洲本土電池商Northvolt,不僅入股對方兩成股權,更簽下10年電池供應訂單。

「現在車廠一直在拉電池廠,但後者也不笨,它們會認為『你要我去歐美可以,但你要投資我』。」呂學隆指出,有些電池廠面對車廠的合資邀約,甚至會評估對方出資的多寡,再決定是否合作,「像是現在寧德時代建廠,就是要客戶先付押金,等於『你幫助我擴產,等我擴完,再把錢還你』。」

其實,從美系、歐系車廠的合作對象,更可以觀察出地緣政治的斧鑿。尤其,中國製造的鋰電池,是繼太陽能之外,另一個寡占全球逾50%市占的產品。因此,像美國,就在抗中意識強烈下,車廠都是找日韓的電池廠,共同在美國合資建廠,如上述的LG、SK,或是與特斯拉關係密切的松下,「美國政府希望電池供應鏈能夠本土化、去中化,所以現在幾乎沒有中國電池廠說要去美國設廠。」呂學隆分析。

歐盟方面,重心則放在「自主性」,只要業者願意赴歐製造電池,無論日系、韓系、陸系,它幾乎「來者不拒」,因此中國的前10大電池廠,半數都有赴歐建廠;但於此同時,歐盟也祭出《歐洲電池創新》法案,扶植歐陸本土的電池業者,譬如瑞典的Northvolt、挪威的Freyr,以及賓士、斯泰蘭蒂斯(Stellantis)、道達爾(Total)合資的電池廠ACC。

「未來電池除了是戰略資源,還會往『去中心』的方向發展。」台灣第一家鋰電池芯廠、興能高創辦人蔣重光預估。

▲點擊圖片放大

台灣隊上場!

格斯、立凱、中碳拿訂單

這股蝴蝶效應,也正在影響台灣。

除了能元靠著這波電池荒逆轉長期虧損之外,又如成立7年的電池芯廠格斯,它的大客戶日商鐘淵化學,就是考量電池產能稀缺,因此向它下訂3年產能,以及後續3年的優先續約權。明確的訂單能見度,讓這家總部位於新北汐止、擅長鈦酸鋰電池的業者,去年4月砸下40億元,在桃園中壢工業區興建北部第一座年產能一GWh的電池芯工廠。

還有公司位於桃園、台灣最早投入固態電池的輝能,也因為國際車廠四處「圈」電池產能,使得該公司在今年春節前1周,收到來自賓士近1億歐元的投資,它們目前更在桃園觀音工業區,興建台灣第一座固態電池芯廠。

去年底重新掛牌後、股價漲逾5成的正極材料廠立凱,今年1月也被歐洲本土的電池芯廠Freyr相中,找去北歐合資興建一座材料廠。

而隸屬中鋼集團的中碳,旗下產量全球最大的電池負極材料「介相石墨碳微球」,同樣是受惠這波歐美電池自主潮,去年出貨量大增123%,「我們現在是擔心做不出來,每天都被客戶追!」該公司副總陳宜宏說。

「這波電動車成長太快,國際的一線電池廠現在是先滿足這個市場,無法兼顧其他應用市場,這讓台灣的電池廠突然多了很多訂單。」呂學隆觀察。

至此,這股力量進一步的影響是:現在全台從北到南,正掀起一股電池業者的建廠潮。在電池芯方面,格斯、輝能、能元,正分頭在桃園、高雄建新廠,預估兩年後,台灣將有3座GWh等級的超級電池廠誕生。

這樣的產能規模,其實很驚人。回首台灣電池產業發展25年,雖然枱面上仍有6家電池芯廠,但迄今全台的電池芯總產能僅二GWh不到。

至於材料廠,台灣也將逐漸走向在地化。像已是全球前3大電池隔離膜商的明基材,過去產能都在中國;但現在,它看準台灣的電池芯廠擴建潮,未來對隔離膜的需求勢必增加,因此今年初決定投入10億元,抓住「在地就近供應」的商機,在雲林興建一座新廠。

負極材料方面,在台灣唯一有產線的業者中碳,也正在其屏東屏南工業區的廠房,擴建第二套負極材料產線,未來產能較目前增1倍,這家與能元關係緊密、為它供應多年負極材料的業者不諱言,「我們很期待能元未來的新產能!」

過往,台灣電池業最為人詬病的,是產業的「空洞化」,也就是台灣擁有全球前5大的下游電池模組廠,如新普、順達、加百裕;但反觀中游的電池芯、上游的電池材料,多數業者全球排名都落在20名以外,規模也始終「長不大」。

究其原因,蔣重光指出,過去台灣的電池芯廠,「比上」爭品質,贏不了日韓業者;「比下」拚價格,也拚不過中國業者,加上台灣內需汽車市場小,3C產品終端製造也外移,各家電池芯業者的訂單量、營收規模難以擴大。

「如果台灣電池芯的報價比日韓或陸商更有競爭力,我們會願意採購,但實際的狀況是,它們的價格往往高到連我們客戶都沒辦法接受。」一家台灣電池廠的副總經理指出。

因此,當前這波全球電池荒,將是台灣電池產業繼90年代末、2008年兩次投資潮後,第3次、恐怕也是最後1次,打造一條完整供應鏈的最佳時機。

誰說沒有「出海口」

布局在地化生產,海外設廠不能等

為何說是最後一次?原因不難理解,在商機明確之下,不只中、日、韓等產業完整的國家,其他各國也已磨刀霍霍。投入電池業25年、有量創辦人程敬義就警告:「如果這次台灣沒把握住,遲早會被泰國(電池業)超越。」他感嘆,當年創業時,台灣電池業的實力全球僅次於日本,但後來,卻連續被韓國、中國超越。

那麼,未來台灣電池業該怎麼把握機會?哪裡才是適合的市場?投資人又要如何判斷哪家電池廠的策略是否正確?選對「出海口」,是第一個關鍵。

宋福祥認為,當市場愈熱,反而要更冷靜。現在韓商、陸商正在全球搶建的,是電動車用、規格標準化的動力電池,最終決勝點,就是比誰規模大、誰資本支出多;他指出,台灣應把目標放在電動自行車、電動機車、電動巴士、儲能設備的動力電池,這些少量多樣、但未來一樣有成長性的市場,「這些產品的電池型號多、客製化高,日韓跟陸商不會想玩,這就是我們的機會。」

以工研院數據來看,在鋰電池整體需求結構中,若用「電池用量」進行分析,去年電動乘用車約占62%,其他各類應用則占38%,後者的商機並不算小。若論成長性,今年在內的未來3年,雖不如電動乘用車分別可達20%、36%與42%,但乘用車外的其他應用,如電動自行車與機車,未來也會有逾5成的成長。

不僅如此,業者更得設法走出海外,而海外市場的判準,就是地緣政治。

「當新冷戰格局持續,美國是不會向中國妥協的,這時候台灣就有機會,因為除了日本跟韓國,就剩下台灣有電池供應鏈。」蔣重光說。

事實上,目前有不少業者,已經有赴海外建廠的準備,或被詢問到海外設廠。譬如明基材已經觀察到,各國政府力拚電池在地化生產已是現在進行式,因此它們未來完成台灣建廠後,下一步,就會是瞄準海外市場,「往後3到5年,我們勢必要到海外建廠。」陳建志說。

他甚至認為,在同樣思考下,台灣電池不見得要提早放棄最可觀的電動車市場,「只是,市場可能會是在東南亞、南半球,或是售後市場,總之將來台灣一定有機會,因為電動車對電池的需求太大,加上地緣政治…。」他指出。

這座去年12月在泰國曼谷落成、年產能1GWh的電池芯廠,是有量科技跨出海外的最大型一次投資。(圖/有量科技提供)

政府應分階段扶植產業

統籌下、中、上游,發展電池本土化

有量科技,就是這樣展開布局。這家總部位於桃園龜山、3年前被泰國財團EA併購的公司,去年底在泰國曼谷落成一座年產能達一GWh的電池芯;不僅如此,過去1年來,有量也從台灣出貨電池,給EA集團旗下的巴士組裝廠,迄今已有1百輛在曼谷街頭跑的電動巴士,裝載由他們生產、標有台灣製造的電池。

「在地緣政治下,台灣有機會的市場之一,還有美國。」呂學隆指出東南亞之外,台灣電池業另一個出海口。

鋰鐵電池正極材料廠泓辰董事長陳宏力便透露,去年就有國際一級的電池芯廠,詢問他們到美國設廠的意願。輝能科技執行長楊思枏也表示,待桃園觀音廠落成後,公司未來的計畫,就是赴歐美設廠,就近供應給車廠。

中碳也告訴我們,就算不考慮地緣政治,未來國際碳關稅的實施,也將讓電池在各國在地化生產,「所以考量碳稅,未來我們可能會去歐洲設廠。」

第二個關鍵,是「政府」,這也是幾乎每一個受訪者,都會點出的另一個重要因素。

「現在全世界的政府,都在補助他們的電池產業!」有量總經理李誌誠指出,目前除了中國對電池廠的補貼外,歐美政府也透過政策預算,鼓勵國外電池廠到他們的國家設廠。事實上,即使在東南亞、南亞,如印度,該國政府已提出50GWh的電池芯在地生產政策,「泰國也會在今年提出在地化政策。」他說。

程敬義則表示,「(電池)這個產業沒有政府扶植很難長大,中國、韓國都是如此,台灣起跑的也早、有人才,但是就缺政策。」

台塑集團的電池老兵、台灣電池協會前理事長陳勝光建議,針對電池,政府得訂出本土化目標,「就像當初發展離岸風電,『分階段』本土化,」也就是一層層從下游的模組、中游的電池芯、上游的材料,各自訂出時間表,「現在台電要在2025年前建置1千MWh的儲能裝置,就是發展電池本土化的好時機!」

第三波台灣電池業的復興,未來道路的盡頭,究竟是黑暗還是光明?這次,台灣各路業者已鼓起勇氣放手一搏,也期待政府提供政策助陣。13年來最重要的一次機會已經來臨,好戲正在上演中。

.jpg)

.jpg)