川普4月2日公布對全球祭出高比例的對等關稅,造成全球股市崩跌,幾乎無一倖免。

4月首周,美股四大指數已全部跌落年線之下,並導致年線全面由上升轉為下降趨勢,就趨勢型態觀察,形成股市全面的空頭型態,猝不及防的股市空頭循環宣告開始。

2025年初以來,截至4月4日,道瓊指數累積下跌9.94%,S&P500指數下跌13.7%,那斯達克指數下跌19.28%,費城半導體指數下跌27.76%,科技股成為2025年初以來,美股由多轉空的重災區。

圖一、費城半導體指數周K線與台股指數對照

與費城半導體指數走勢雷同的台股指數,2025年初以來,截至4月7日,下跌16.51%,僅4月7日單日指數下跌2065點、9.7%,跌點與跌幅均創台股歷史單日最大。

從周K線觀察,年線(52周均線)經4月7日以崩盤式重挫後,已由上升轉為下降趨勢,台股長線趨勢由空轉多型態儼然成形。

圖二、台股指數周K線與年線暨季線乖離率

近期公告的美國通膨數據,顯示重要總體經濟指標持續出現弱化危機,美國總體經濟由濟停滯性通膨(stagflation)轉為衰退(recession)的可能性正提高之中,在川普宣告高比例對等關稅造成全球股災後,部分投資機構甚至認為全球經濟即將迎向另一次景氣蕭條(the Great Depression)。

景氣可能陷入衰退 聯準會降息機率拉高

川普對進口至美國商品,擬開徵高額進口關稅,市場原預期將推高通膨數據,並導致美國聯邦準備理事後降息態度轉為遲疑。

然在全球股市4月以來由重挫演變成股災,市場對全球總體經濟景氣可能陷入衰退的憂慮越來越高。

根據FedWatch預測工具顯示,截至4月7日,美國聯準會5月利率決策會議重新啟動降息的機率從3月下旬時的零上升至55.2%,6月利率決策會議降息的機率提高至100%,降息一碼機率為54.2%,降息兩碼(含)以上的機率提高至45.7%。

.jpg)

圖三、芝商所FedWatch工具(5月利率決策會議)

.jpg)

圖四、芝商所FedWatch工具(6月利率決策會議)

市場對美國總體經濟展望轉為保守,導致美國10年期公債殖利率自2月的高點4.8089%,下跌至4月首周最低點的3.8582%。

預期美國長年期公債殖利率,短期可能因美國消費者在調高對等關稅真正上路前的囤積搶購商品行為,可能推高短期物價,導致公債殖利率短期上升,

但考量更長期經濟展望可能陷入衰退循環,美國長年期公債殖利率下跌空間將遠大於上升空間。

圖五、美國10年期公債殖利率月K線

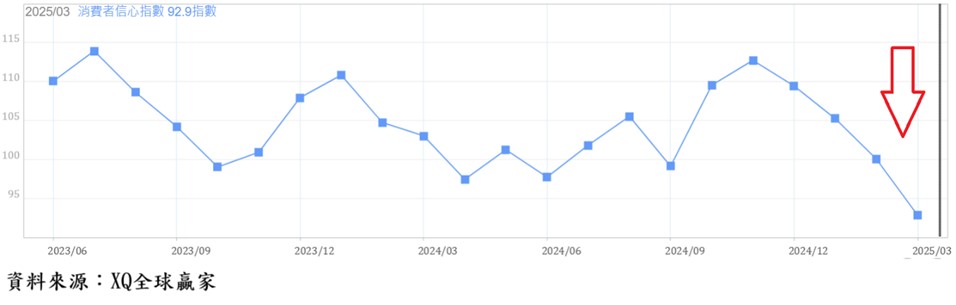

美國民眾消費轉保守 內需市場收縮

美國3月消費者信心指數,無論是一般消費者信心指數,或是密西根大學消費者信心指數,呈現連續下降走勢。

顯示美國民眾最近三個月以來,無論對一般消費性商品或耐久性商品的消費態度,均出現同步轉為保守,甚至惡化情況,此將大大提高內需消費市場景氣收縮的可能性。

消費者信心指數主要是為了瞭解消費者對經濟環境的信心強弱程度,透過抽樣調查,反應消費者對目前與往後六個月的經濟景氣、就業情況與個人財務狀況的感受和看法。

密西根大學信心指數(University of Michigan Consumer Sentiment Survey)主要是為了瞭解消費者對經濟環境的信心強弱程度,透過抽樣調查,反應消費者對目前與往後的經濟景氣與個人消費支出的看法,是消費者支出的領先指標。

圖六、一般性消費者信心指數

圖七、密西根大學消費者信心指數

美股四大指數季線、年線轉為下滑,股市形成空頭型態,長期趨勢轉向空方。

美國房市持續低迷,製造業景氣微弱復甦,就業市場弱化危機仍在,消費者對未來消費態度轉為保守悲觀,長期物價上漲壓力趨緩,Fed年中重回降息軌道機率大增,固定收益資產,諸如美國長年期公債資產,重新成為亂世中的保本首選。(作者為鉅豐財經執行長)