與台灣伺服器大廠都以代工為主不同,美超微經營自有品牌、還自己生產,主要經營企業與通路市場,可以說是與戴爾、慧與、聯想等伺服器品牌業者「同場競技」;不過,美超微先前沒有擠入伺服器品牌前五名,也不是網際網路供應商白牌伺服器供應鏈的一員,以至於出貨規模一直不大,被業界人士視為「二線廠」……;直到二○二二年。

二二年是美超微的轉捩點,就在這一年,美超微奠定現在股價飆漲的基石──來自「資料中心」客戶的訂單快速上升。根據美超微財報資料顯示,二二年第二季(也就是美超微二○二二會計年度第四季),來自資料中心的收入比前一年同期成長九八%,不僅帶動美超微營收比上一季增加兩成,更比前一年同期激增五三%,資料中心的營收占比則揚升至四四%,比重與出貨金額,雙雙創下當時的單季歷史新高。

搭上成長順風車的美超微,二三年第四季營收再向上跳一級、衝上三十六.六五億美元,季增近七三%、年增一○三%,資料中心的占比不僅已經高達五九%,光是資料中心的營收,就超過前一季營收總額。

美超微預估今年第一季營收還能再向上成長至三十七億至四十一億美元,並將二四年會計年度累積營收預估上調至一四三億至一四七億美元,年增率高達一○六%,這也相當於,今年第二季(美超微二四年會計年度第四季),美超微營收有望再向上挑戰四十四億至四十八億美元。

對比於十三個季度前,美超微單季營收僅有八三○萬美元來說,如果這不是怪獸級成長,什麼才是?

輝達董事長黃仁勳(左)去年驚喜現身美超微在COMPUTEX的主題演講,給足梁見後(右)面子。(攝影/陳睿緯)

賭對戰場 押寶GPU算力需求

長期觀察美超微的不具名產業分析師表示,美超微的怪獸級成長力,來自於「美超微在二二年賭對方向,沒有將資源投入在當時火紅的加密貨幣,而是押寶在GPU算力需求。」

為了賭這個方向,業界人士透露,每當輝達推出最新的GPU,「美超微可以在最短時間內回覆客戶詢價單,並且提供伺服器原型機。」美銀近期對美超微的報告也指出,「該公司具備從頭開始創建伺服器的技術,包括機櫃、主機板與其他關鍵零組件都能自行設計,因此能夠快速整合新技術(如最新的CPU與GPU),根據客戶需求量身訂製解決方案。」

而「賭對方向」的戰果之一,是搶下CoreWeave的訂單。

美超微財務長David Weigand在一月底舉行的法說會表示,過去一季,有兩個現有的大型資料中心、網際網路客戶,分別貢獻當季營收二六%、十一%;據了解,貢獻美超微二六%營收、帶動美超微業績飆漲的大客戶,就是CoreWeave,這個客戶在一年之前,營收占比遠低於一成。

那麼,CoreWeave是何方神聖,能夠撐起美超微的怪獸級成長?

這家公司成立於一七年,當時是加密貨幣的專業「礦工」,也就是用GPU算力挖掘以太幣,因而向輝達大量採購GPU,在一八年底就已部署高達五萬個GPU,成為北美最大的以太坊礦工。

不過,加密貨幣價格時不時就崩盤,加上電價節節上升,CoreWeave從一九年起展開轉型,全面以輝達GPU打造雲基礎設施,現在已是專門為AI、機器學習、生物科學研究等領域,提供GPU加速運算的大型資料中心業者。

至於這家資料中心的客戶,除了眾多AI新創外,美國《CNBC》去年六月報導,微軟為了讓ChatGPT順利對全球用戶提供服務,已向CoreWeave租用GPU算力,外界也傳出,微軟承諾將對CoreWeave注資數億美元,成為CoreWeave營收、擴展算力的一大支柱,而CoreWeave經過去年多輪籌資後,去年底的估值,已經來到八十億美元。

輝達對CoreWeave的支持,更是這家新創得以獲市場追捧的關鍵因素。CoreWeave從加密貨幣暴起暴落、到轉型至GPU算力供應商的過程中,始終對輝達「不離不棄」,而輝達不僅在去年四月投資CoreWeave一億美元,市場更傳出,CoreWeave在輝達GPU配貨量上擁有相對優先權。

另一家營收占比達十一%的網際網路服務業者客戶,Weigand則在法說會中透露,先前這個客戶的占比不高,在去年第四季才異軍突起、一季之內占比陡升至十一%。

產業分析師透露,對包含美超微等伺服器業者來說,GPU伺服器的出貨成長力道,「是要看客戶能從輝達拿到多少GPU,」相對的,伺服器製造廠本身與輝達的關係反而不是最重要,「因為網際網路服務業者、大型資料中心,才是輝達談GPU分配的對象。」換言之,有穩定合作關係的客戶拿到的GPU愈多,伺服器製造廠出貨量才會隨之成長。

有了CoreWeave、以及一季之內能夠從輝達手中取得大量GPU,讓美超微順利出貨給這些「有力」的客戶,由此來看,美超微的業績前景應該是一片光明。

而梁見後也在一月底的法說會中指出,先前幾季美超微的營收成長主要來自於平均單價提升,不過,接下來出貨量的成長性將高於平均單價增幅,美超微將從過往的少量多樣,走向經濟規模的經營模式。似乎暗示著,美超微能夠自外於輝達GPU的供應瓶頸,也不在意搶進GPU算力的伺服器競爭對手愈來愈多的事實。

然而,攤開美超微的財報,則顯現出另一種風景,毛利率長期偏低。

美超微是品牌廠,加上過往的經營模式是少量多樣、產品線又廣又全,理論上毛利率會很不錯。以同樣是以伺服器產品為主的美系大廠慧與(HPE)為例,過去十年來,慧與每年毛利率幾乎都有三成以上,慧與最新的二三年會計年度,年毛利率便高達三五.一%。

相較之下,美超微過去十年來,每年毛利率多在十五%上下遊走,只有在二三年會計年度時,全年毛利率向上突破至十八%,雖然比台灣純伺服器代工廠緯穎去年的毛利率九.四%高,卻仍遠不及慧與等伺服器品牌同業。對此,業界人士直指,美超微「很敢玩價格戰」,是身為品牌廠的美超微,毛利率不高的原因之一。

尤其,當台灣業界普遍預期,AI伺服器占比高的代工業者,會因為AI伺服器的高技術難度,而帶旺毛利率向上走高,走同樣路徑的美超微,財務長Weigand在今年一月底的法說會卻指出,為了抓住商機、增加市占率,「我們在定價上會更積極。」

反其道垂直整合、內部家族色彩濃

除了毛利率偏低的「特色」外,美超微還有另外兩個特色,高度垂直整合與家族色彩濃郁。

伺服器產業和大部分的電子業一樣,垂直分工是產業常態,也就是說,機殼、電源供應器、儲存設備、網路交換器這些關鍵零組件,都有專門的第三方外部供應商,伺服器業者通常是做主機板設計與打板、系統整合。

不過,美超微反其道而行,這得從梁家說起。

美超微創辦人梁見後自台北工專電機工程科二專畢業後,先是留在學校當了兩年助教、又去念了台灣工業技術學院電機系,便遠赴美國德州大學阿靈頓分校攻讀電機工程碩士,隨後順勢前往美國高科技產業發源地矽谷工作、創業。由於弟弟們都在台灣,台灣又有「電腦王國」的美名,搭配梁見後與三位弟弟之間「長兄如父」的相處模式(詳見後文),將台灣、美國各自的優勢,串聯起來。

梁見後大弟、也是伺服器機殼廠大訊科技董事長的梁見發,接受《今周刊》專訪時表示,梁見後創辦美超微後,需要有專人在台灣幫忙當採購,他就「為大哥盡心盡力」,採購機殼時,他找過好多供應商都不合適,索性自己想辦法;梁見發念書時的機械背景正好派上用場,「我永遠記得,我做出來的機殼一個成本只要兩千七,跟別家買是一萬五千七。」

電源供應器也是類似的狀況,梁見發透露,大哥想要的規格,大公司才能提供,但美超微的訂單量小、交期短,大公司接單意願很低,在發包困難下只好自己來,大哥知道後一度「反對得要命」,質疑弟弟不懂其中難度,畢竟電源供應器攸關安規,一旦設計或生產不當,燒起來可賠不完,不過,梁見發瞞著哥哥、偷偷從業界找人設計電源供應器,做出來的品質讓「大哥很驚訝」,梁見後終於不再反對。

大訊供應美超微機殼與電源供應器,規模愈做愈大,然而梁見發評估,美超微交期短、規格要求高,與美超微做生意「機動性要很強,如果人用太多,動作快不起來」,因此,他將電源供應器部門從大訊獨立出來,另外成立肯微科技,由原本在大訊裡幫大哥採購電子零件的二弟梁見達,擔任執行長與董事長。

大訊、肯微兩家公司的生產據點,就位於美超微桃園八德廠園區中,園區「麻雀雖小、五臟俱全」,從主機板打板、金屬機殼切割與沖壓、電源供應器設計與製造,到全機系統整合與組裝,都由兄弟公司完成、不需假外人之手。而美超微今年即將啟用的馬來西亞廠園區中,同樣會有大訊、肯微的進駐,將八德廠模式完整複製至馬來西亞廠中。

梁見發也透露,美超微占大訊約八成的營收,美超微在肯微的營收占比可能比大訊還要更高些,因為肯微除了供應電源供應器之外,也幫美超微代工一部分的主機板打板業務,美超微九五%機殼與機櫃向大訊採購,美超微需要的電源供應器超過七成都是肯微提供,大部分是特殊規格,通用規格的電源供應器,美超微則向全球電源供應器一哥台達電採購。

梁見發自認「肯微電源供應器的轉換效率,比台達電更好」,他也強調,從開規格起算,肯微只需要四個月就能量產,台達電則需要十個月到一年,大訊、肯微的協助,是美超微能夠在輝達一有新的GPU,便能率先推出產品的競爭優勢。

發展至今,綜觀「梁家兄弟供應鏈」,除了大訊及肯微之外,還包括生產印刷電路板的捷訊精密、伺服器機殼設計的展訊精密,以及生產周邊設備或零組件的大邦、大技、詠訊、緯訊、廣訊等,以資本額看,公司規模皆不算大。在上市公司部分,大訊與肯微在二三年參與顯示卡業者麗臺私募,前者持股二八.二八%,後者持股十四.一四%,分居前兩大股東。

不只是供應鏈家族化,美超微內部成員更是不乏家族成員身影。梁見後的妻子劉秋菊,從公司成立之時,就是美超微的重要主管,美超微的董事會成員資料顯示,劉秋菊在公司歷練過行政長、財務主管、資深營運副總經理等職務,並自○七年起擔任美超微董事至今。

另外,根據美超微提交給美國證券交易委員會(SEC)的資料,劉秋菊的兄弟Hung-Fan Liu與兩位姻親Shao Fen Kao、Mien-Hsia Hung,都分別受僱於美超微,而梁見後與劉秋菊所生的五個孩子中,也有一位在公司任職。

然而,美超微現在看似風光的背後,其實曾有過一段為期不短的「黑歷史」。

風光背後黑歷史 財報難產被摘牌

一八年一月,美超微財務長Howard Hideshima、全球業務資深副總裁Phidias Chou突然辭職,連時任國際業務資深副總裁、也是美超微創辦人之一的廖益賢,也同時去職,當時並一度辭去董事職務。

原來,美超微一七年會計年度年報(10-K報表)無法在期限內向SEC繳交,向SEC要求展延一八○天後還是交不出來,再度展延一八○天依舊無法交出,此外,一八年會計年度前三個季度,都沒有上繳季報(10-Q報表)。

對此,某熟悉美國上市公司財務申報的國內會計師認為,就資料來看,可能有內部吹哨者在一七年檢舉公司過去多次提前認列收入、涉及財報造假,上報審計委員會,委員會聘請外部人員調查,因此美超微及其會計師事務所Deloitte,一七年的年報不敢隨意繳交,背後作業也費時,導致財報「難產」。

遲遲交不出財報,SEC在一八年八月終於下令,美超微普通股暫停在那斯達克交易、轉往OTC交易,並將美超微從那斯達克交易所摘牌(Delist)。直到美超微在一九年五月,繳交一七年會計年度的年報,同時在一七年年報中更正一五年與一六年年報的財務數字,並對一七年會計年度前三季季報內容做出更正,SEC也認可美超微在補正財報後,加強內控、重新調整管理階層的作為,二○年一月,美超微重新列名那斯達克,普通股才重回那斯達克交易。

不過,事情還沒結束。美國SEC在二○年八月宣布,美超微財報在會計年度一五年至一七年間,管理階層多次為了季底結帳所需,逼迫業務不顧客戶反對、或在客戶不知情下提早對客戶出貨,以便提早認列營收,甚至也發生過將組裝錯誤或組裝未完成的產品,出貨給客戶,卻仍認列收入,同時也有短報支出等多種不當會計行為,SEC並對美超微提告。

面對SEC的指控,美超微雖不承認也未否認,但雙方隨後達成和解,美超微同意支付一七五○萬美元的罰款,前財務長Hideshima則同意支付總計超過三十萬美元的非法所得和損害利息,以及五萬美元罰款;梁見後雖未受指控,但SEC要求他償還會計不當期間收到的二一○萬美元股息。

這段幾乎等同於被SEC指控長期做假帳的「不當會計行為」黑歷史,據了解,梁見後不僅因此承受巨大壓力,美超微也為了因應投資人可能的集體訴訟,而支付大量律師費。

在事件落幕後,美超微連續多季的法說會簡報資料中不避諱地指出,那段時間公司營運飽受影響,導致營收成長性落後於市場平均值。

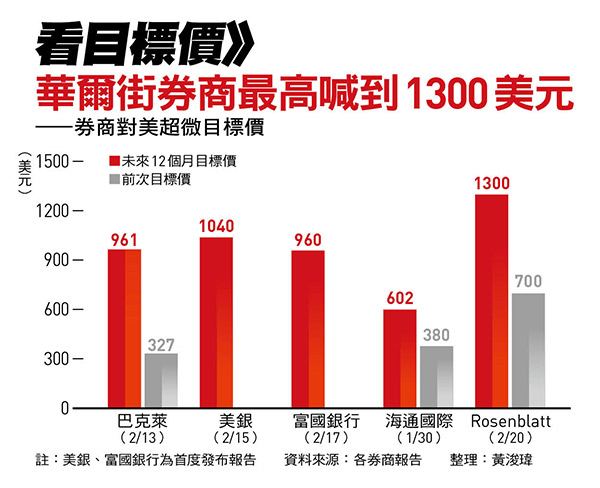

走出黑歷史、搭上GPU算力列車後,美超微過去一年來,聲勢與漲幅都很驚人,然而神奇的是,過去一年來追蹤美超微的券商、投銀卻很少,大約五周之前,《華爾街日報》資料庫中還找不到分析師對美超微的評等統計,即使追蹤美超微的華爾街投行家數已迅速成長至十家左右,對比其他AI股,如輝達、亞馬遜、Google、微軟等,都有三、四十家以上的券商追蹤,研究美超微的券商,真的不多。

而在追蹤美超微的華爾街投行中,巴克萊應是相對較早出具第一份報告的券商,去年九月發出第一份報告時,給出三二七美元的目標價,今年二月巴克萊出具追蹤美超微以來的第二份報告,已將目標價調高至九六一美元;美銀則是今年二月中首度啟動追蹤,就給出「買進」(Buy)的評等與高達一○四○美元的目標價;投行Rosenblatt Securities更給出一三○○美元的目標價。

梁家怎麼看華爾街愈堆愈高的美超微目標價,外界不得而知,包含梁見後、劉秋菊與廖益賢等內部人長年來定期賣股並執行選擇權回補持股,近期股價跳高,高價賣股後以執行選擇權回補持股的動作頻仍;再者,我們或可從美超微日前宣布將發行為期五年、十五億美元可轉債,並在二月二十三日訂出的轉換價,來一窺端倪。

美超微宣布,可轉債轉換價格為一三四一.三八美元,對照二十三日收盤價八六○美元,溢價幅度近五六%,美超微在二七年三月一日初次轉換日期生效前,理論上要讓股價超過轉換價格,債券持有者才有意願將可轉債轉為股票繼續投資。由此來看,只要AI成長性的趨勢或想像沒有破滅,美超微未來股價,或許還很有戲。

2019年美超微八德廠擴建新建工程動土,總統蔡英文(左)特地到場祝賀。(圖/取自鄭文燦臉書)