正值顛峰的股王大立光,並非堅不可摧的企業。它雖然沒做錯什麼事,但環境使然,令它出現三個罩門,讓對手有可趁之機。大立光企業領導人,此刻應居高思危。

如果把高達三百億美元產值的光學鏡頭產業當作一個「江湖」的話,台灣股王大立光電(簡稱大立光),無疑地是這個「江湖」中,武功排名第一的「張三豐」。

把大立光形容成光學界的張三豐可不過火,因為它的毛利率高達六八%,遠遠超出主要對手舜宇光學(簡稱舜宇)旗下光學零件部門的四三.七%,以及玉晶光的三七.八%。

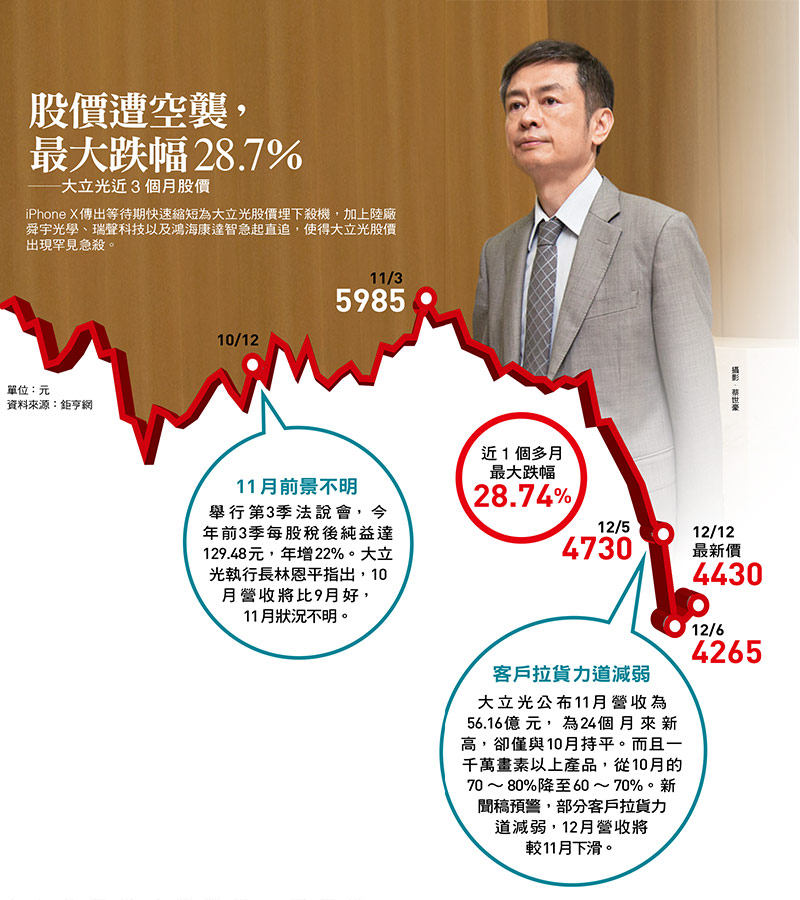

即使股價近一個月來遭到空襲,大立光市值仍高達新台幣五九四一億元(以十二月十二日收盤價計算),是玉晶光的十七倍。相較舜宇的五○二一億元市值,依然略勝一籌。

儘管在技術研發領先度,與製造的良率上的優勢,如今仍無人出其右,但如今大立光卻出現幾個「罩門」,宛如古希臘第一勇士阿基里斯的腳踝弱點般,讓對手有可乘之機。

目前智慧型手機照相鏡頭的主流是塑膠鏡頭,塑膠鏡頭的產業鏈主要分三大塊:上游的工程塑膠(如杜邦),中游的射出成型、鍍膜、組裝(如大立光、舜宇、玉晶光等鏡片製造廠),下游的封裝做成模組(光寶科、舜宇、群光、丘鈦)。

▲點擊圖片放大

罩門一 若做垂直整合,恐得罪模組廠客戶

光學鏡頭產業鏈,技術難度最高當屬中游區段,這塊利潤也最為豐厚。不過,當手機的照相鏡頭從單鏡頭進化到雙鏡頭,導致功能趨於複雜化,致使情況出現了微妙變化!

麥格理證券就出具一份標題為「買鏡片廠?還是模組廠好?」的研究報告,該報告指出,經過五年的榮景後,採用雙鏡頭所創造的鏡片用量上升、畫素升級、毛利率改善等效應,皆已充分反映在鏡片廠股價中。報告寫到:「我們預期,產業的價值將從鏡片製造廠,轉移至具有軟體演算開發能力、整合3D感測、人臉辨識、景深處理等垂直整合能力的模組廠。」

.jpg_280x210.jpg)