在這份排名,股神巴菲特的十年年化報酬率達到十一.四%,僅能名列第八,而「華爾街狼王」卡爾.伊坎,以及「金融大鱷」索羅斯,則僅能分別以六%、五%左右的年化報酬率,雙雙位居末段班。

也就是說,在這將近十年的大多頭行情裡,原本外界以為只會危機入市的泰普,展現了橫跨不同環境都能穩健獲利的投資功力。如同他為自家公司的取名Appaloosa一樣,這是一種美國馬的品種名,十八世紀美洲原住民為了躲避美國軍隊追擊,曾騎著牠穿越各種崎嶇地形,連走一千五百里;泰普在這十年間也證明了自己的「路遙知馬力」。

不過,要參透這位雷曼兄弟破產以來最大贏家的投資哲學,還是得從抄底談起。對於泰普來說,每一次的逢低入市機會,就像是棒球打者遇見一記軟弱無力的正中直球,是為自己財富揮出滿貫全壘打的良機。

○八年九月,雷曼破產、風暴襲來,泰普眼中的正中直球也飛來了。

調閱美國證券交易委員會(SEC)資料,在雷曼破產前的○八年第二季底,泰普申報的前十大持股,有多達九檔都是能源類股,十大持股占整體投資組合的比率達到六二%。到了風暴剛剛襲來的第三季底,儘管前十大持股中仍有六檔是能源股,但持有最多的前兩名,分別是美國美聯銀行的不良債權,以及美聯銀行股票,此二者,即占投資組合的三成以上。

申報截止時間是九月底,當時,美聯銀行受到金融海嘯衝擊命在旦夕,泰普是以每股三.五美元的均價買進持股;而在申報結束的四天之後,○八年十月三日,富國銀行就宣布以相當於每股七美元的價格收購美聯銀行,泰普大獲全勝。

心法一〉別用現在價格猜測未來趨勢 賭一個物極必反的調整機會。先看公司憑什麼舉債、誰會承接?

真正的傳奇,還是從○九年第一季開始。申報資料顯示,這時泰普十大持股中,有八檔是金融股;其中,美國銀行占投資組合比率就高達三八%,買進均價每股六.八二美元,到了當年底,美國銀行股價已來到十六.八美元。

對於當時的「人棄我取」,泰普有著這樣的解釋:「雷曼破產後,我只是很單純地相信,美國不會讓全民利益受到致命衝擊⋯⋯,要做到這一點,政府不會讓更多的銀行倒閉關門。」

這話說得簡單,但背後所反映的投資邏輯,其實是泰普曾經對外強調過的,「別以目前的價格判斷未來」,他表示,多數人都會以「目前的價格趨勢」作為判斷未來的基準,而他自己則喜歡賭一個物極必反的調整機會。

至於如何選到真有「物極必反」能耐的投資標的,泰普也曾有過這樣的描述:「在判斷一家公司的投資價值時,第一個重點,是看看它憑什麼有這些負債。」也就是說,公司能否繼續舉債、公司債務有沒有人願意承接?這是泰普在垃圾中挑選黃金的兩道判斷準則。

年輕時輸得徹底 對破產有了興趣

這樣的準則設定,與泰普的早期經歷必然有關。一九五七年出生的泰普,第一筆投資是在高中時代,「不久後,這家公司就破產了,我的錢全部賠光光。」他○七年對卡內基美隆大學商學院畢業生演講時,提到了這段失敗經歷,但泰普強調,「或許是這個輸得徹底的經驗,讓我對破產這件事有了興趣。」他開始研究「公司為何會破產」。

泰普在一九八二年取得卡內基美隆大學MBA學位,不久後,進入高盛證券的高收益債券交易部門工作。

所謂高收益債,就是信用評等偏低企業所發行的公司債券,收益率高、違約風險也高,於是泰普的工作就是分析這些公司的債務有多高的違約風險,他之所以特別重視一家企業的債務能否維持,即在於此。而對於低信評企業是否具有持續舉債能力,重要的判斷指標之一是市場資金及利率環境,這一點,也形塑了泰普的另一項投資哲學。

▲點圖放大

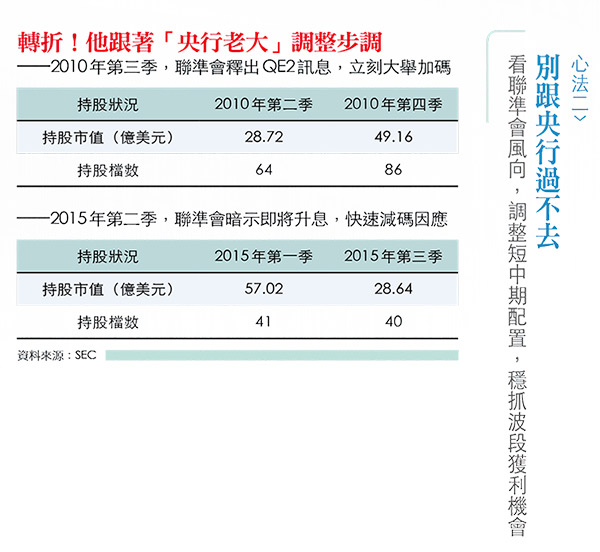

心法二〉別跟央行過不去 看聯準會風向,調整短中期配置,穩抓波段獲利機會

「絕對不要跟中央銀行過不去!」泰普曾經這樣大聲疾呼。從○九年成功抄底之後的接續幾趟操作轉變,可以看出,「央行的表態」就是泰普對於短、中期波段操作的方向依據。

一○年九月,美國聯準會首度釋出將有第二輪量化寬鬆貨幣政策(QE2)的可能時,泰普接受財經媒體CNBC專訪。他先是打趣說:「噢!我還能怎麼說呢?難道要說聯準會你錯了,雖然你準備繼續撒錢,但我不想買股票?」接著解釋,「現在其實是適合買債的市場,但如果聯準會撒錢,我想,我會增加股市投資部位,因為聯準會的動作將使所有資產都漲價。」

根據SEC資料,泰普在一○年第二季所申報的持股市值是二十八.七億美元,較前一年底減少了五億美元;但在聯準會釋出QE2訊息之後,到了當年年底,泰普申報持股的市值已經達到四十九.二億美元,較半年前增加了七成以上,並且創下二○○○年以來持股市值最高紀錄。

另一個依據聯準會風向調整短期配置的案例,發生在一五年。當時,聯準會終於開始討論升息,泰普則是對外放話:「我仍然看好股票市場的長期走勢,但現階段,是暫時收起牌桌上現金的時候了。」

資料顯示,在一五年第三季,泰普申報持股市值僅有二十八.六億美元,這是他自一一年以來的最低部位。而這一年,同樣也是美股自金融海嘯以來表現最差的一年。

不過,即使把中央銀行的表態當成短期調整部位的重要依據,但泰普仍會依據不同國家的情況,做出不同的判斷。最鮮明的例子,就是他早在一五年第二季就看壞中國股市。

QE拉抬股市效應 預言中國不會有

當年五月,聯準會升息訊號尚不明顯,泰普在一場座談會中指出,「全世界現在有四大央行都是採取寬鬆貨幣政策,美國、歐盟、日本、中國,但在這四個區域當中,只有中國的情況最不一樣。」

他解釋,「中國已經乘載了滿滿的債務,同樣是貨幣寬鬆政策,你不能把美國和中國放在同一個標準判斷。在中國,更多的熱錢代表會有更多難以收拾的債務。」他明確預言:「貨幣寬鬆拉抬美股的經驗,將不會在中國發生!」攤開中國上證指數的長期線圖,高點就出現在一五年的六月,接下來陷入長期熊市,至今仍然低迷不振。

對於中國情勢的精準判斷依據,其實又回到了泰普最根源的投資哲學:債務的延續性。

換句話說,即使短線操作會以央行的態度為指導原則,但在大方向的掌握上,債,仍是終極指標。這也呼應了近期許多投資機構紛紛點名,在雷曼兄弟破產十年後,全球、尤其是中國的債務問題,極有可能再一次把世界帶回危機邊緣。

▲點圖放大

心法三〉當每個人都有同樣的樂觀,就該擔心 市場認為不會發生的風險,才是最大風險

看待目前的美股,泰普抱持一種「不悲觀也不樂觀」的態度。今年四月底,他再度對卡內基美隆大學的學生發表演說,並且參加一場學生座談會。當被問及如何看待目前市場時,他的回答是「我認為OK,但我不會說很好(great)!」

十年期公債殖利率攸關美股後勢

他仍然從利率環境開始解釋,即使美股已經走了破紀錄的九年多頭,但以目前的利率水準來衡量,美股仍然不能算貴。

「我比較擔心的,是大家都認為不會發生的那件事。」哪件事?「美國正在升息,今年稍早以前,大家擔心美國十年期公債殖利率會飆高,後來,大家有了共同的說法,認定殖利率再高也不會超過三.二五%。」

他認為,美股維持強勢格局,某種程度就在反映這樣的市場共識,「但對我來講,當每個人都同樣樂觀時,我就會開始擔心⋯⋯。我想,如果十年期公債殖利率超過三.二五%,美股就會有麻煩了。」

從一開始靠著「抄底」揮出全壘打,到接續依循聯準會的態度快速調整部位,走到今天,泰普或許已經開始對聯準會升息的累積效應提高警覺,又或者可以說,他對全市場過度樂觀的情緒提高警覺。

今年七月,泰普成為美式足球職業球隊卡羅萊納黑豹隊的新老闆,這是他所擁有的第二支美式足球職業隊。而從雷曼兄弟破產以來,泰普的投資之路也的確像他熱愛的美式足球運動,有機會時,就勇敢長傳、賭一個快速達陣的機會;市場溫吞時,就一吋一吋地穩健挺進。快慢之間,穿越各種波段週期。

▲點圖放大

大衛・泰普(David Tepper)

出生:1957年

現職:Appaloosa避險基金總裁

學歷:卡內基美隆大學MBA

身價:110億美元(2018年6月)