短線防假突破、做頭風險

回測季線才算跌深落底

接下來,一波波的修正開始啟動,加權指數並在一月二十九日跌破月線及盤整區下緣的一五三五○點,也就是跌破了他提出的「關鍵支撐」,雖然二月台股再度彈回到關鍵區以上,空方氣勢暫時被澆熄,處於多空交戰的盤勢,所以開春後多空的重點,在於法人能否積極回補,以及成交量是否放大到十日均量之上。

因此,他提醒這個關鍵訊號還是有防守的必要,一旦再次跌破、月線開始下彎,楊忠憲判斷這次修正可能會持續三至四周,也就是在開紅盤後,指數恐還有再跌空間,最有可能就是跌到二月底、三月初,甚至有機會跌到季線。

到了下一個短線支撐,「季線,其實就已經算是跌深落底的位置了。」楊忠憲指出,若台股真的有機會回到季線的位置時,「用力買下去!」他樂觀表示,在資金寬鬆的大環境,當指數回到季線,「是個有效率的多方買點」,很有機會迎來一波大反彈。

比較困難的是,「反彈過後的行情目前難以判斷。」楊忠憲坦言,無法確定到時候會再度下跌還是持續盤整,不過,這有可能是今年下半年以後的走勢了。

總歸來說,根據楊忠憲進行的沙盤推演,金牛年上半年的上、下波段趨勢較為明顯,只要能把握住季線回檔與反彈機會,還是有機會在金牛年獲得不錯的報酬表現。

趨勢解析〉操盤高手張真卿、飆股贏家孫慶龍

兩族群年後續熱!跟著聰明錢布局

台股高檔震盪劇烈,想在年後布局的投資人,不妨從產業成長趨勢依舊強勁的族群,伺機逢低挑選適合的好股票。

操盤高手張真卿指出,今年若以一個字詮釋大盤走勢,他會以「亂」字來形容,整體來說,就是「不按牌理出牌,高檔震盪加劇」的盤。但在亂局之中,半導體族群與電動車、車用供應鏈產業未來的成長力道,則幾乎成為市場共識,也可望成為年後資金匯集的焦點。

台積電領頭衝

半導體相關設備廠需求爆發

在半導體族群方面,張真卿尤其看好晶圓代工、功率放大器(PA)射頻元件。首先,張真卿認為「護國神山」台積電(二三三○)長線依舊有上看七○○元以上的實力。他分析,自從台積電宣布今年調高資本支出達二五○億至二八○億美元,遠超過市場預期後,市場法人就大幅調高今年台積電EPS(每股稅後純益)至二十三.三元。

雖以台積電目前股價位階來看,的確有漲多後正乖離過高的現象,短線修正在所難免,但仍無礙長多格局,若想長線布局的投資人,可以考慮在二十日線附近伺機介入相對較為安全。

若以長線布局眼光來看,「飆股贏家」孫慶龍也看好台積電產業高成長優勢,至少可以延續到二○二三年,獲利的高峰可望在三奈米製程的量產之後。若以台積電過去合理本益比在二十七倍附近計算,明、後兩年的合理目標價分別在七○二元、七八三元,但考量低利環境與資金行情的推波助瀾下,不排除目標價會提早實踐,長線投資人可伺機低接布局。

此外,在半導體需求暢旺下,也將引動相關設備廠的需求大爆發。孫慶龍指出,根據國際半導體產業協會(SEMI)的預測,二○年全球半導體設備銷售額將達六八九億美元,不但創下歷史新高,也較一九年成長十六%,估計今、明兩年全球半導體設備銷售額,將分別跳升至七一九億美元與七六一億美元。

他預期,在半導體設備銷售需求強勁下,包括台積電周邊供應鏈設備材料廠也將跟著受惠;其中,孫慶龍尤其看好半導體設備廠翔名(八○九一),在成功切入極紫外光(EUV)光罩盒表面處理業務下,可正面看待未來獲利成長性,且股價基期仍低,後續值得關注。

而半導體設備及備品廠京鼎(三四一三),隨著晶圓代工廠及記憶體廠今年拉高資本支出擴建新生產線,造就京鼎在設備代工及備品出貨訂單能見度已看到下半年,法人對京鼎今年營收再創歷史新高寄予厚望,加上大股東持續加碼,未來股價有機會再創新高。

此外,張真卿認為,隨著5G及物聯網的浪潮持續引動,不論是市占率與滲透率都將大幅提高,而物物相連都需要射頻元件,因此主攻PA市場的砷化鎵三雄,包括宏捷科(八○八六)、穩懋(三一○五)、全新(二四五五),可望成為「第二座」護國神山群。

尤其從穩懋、全新營收屢創歷史新高,宏捷科去年十二月營收創下五十九個月新高,全年營收成長率達六○.五六%,顯示市場需求依舊強勁。其他像是射頻元件的立積(四九六八)、同欣電(六二七一)股價都值得期待。

晶圓代工產能吃緊,加上全球車用晶片缺口擴大,國內重量級晶圓代工廠台積電訂單滿載,相關半導體產業也成為市場資金挹注的焦點。(圖/Getty)

特斯拉、福斯帶動

車用、電動車供應鏈成長力道猛

至於在車用零組件方面,張真卿看好低基期的汽車零組件,有機會在年後重新受到市場青睞。他分析,在經歷去年的疫情威脅之後,今年中國車市可望恢復成長,即使歐美車市復原較慢,但市場預估,今年全球車市可望成長十二.九%,達八千四百萬輛,並持續復甦至二五年。

此外,電動車亦受惠各國政府在政策上的支持,未來可望持續成長;其中電動車大廠特斯拉的擴廠及福斯的MEB平台量產,將成為一大成長亮點,因此他看好的標的包括特斯拉、福斯相關供應鏈,如和大(一五三六)、英利-KY(二二三九),而受惠中國車市成長,歐美車市復甦的個股如江興鍛(四五二八)、江申(一五二五)等。

孫慶龍則看好受惠特斯拉帶動、「純度高」的特斯拉供應鏈,包括和大與貿聯-KY(三六六五),而新切入特斯拉供應鏈、拿到獨家開案訂單的金屬機殼廠可成(二四七四),也具備「特斯拉」新夥伴的題材。據了解,特斯拉是看上可成的整合能力以及金屬機殼產能規模,因此給予多個開發專案,此外,可成的財務體質健全、帳上現金充沛,股價基期又低,是值得期待的標的。

至於被市場期待拿下蘋果電動車訂單的鴻海,在近期各家投資機構調升本益比後、股價大漲的情況下,孫慶龍提醒,畢竟鴻海的電動車題材反映實質獲利要到二○二三年,操作上可留意過去鴻海股價轉折訊號,大多都發生在月KD值死亡交叉之際,屆時波段操作投資人,宜特別留意出場時點。

此外,張真卿提醒,雖然年後這些主流股續漲機率大,但投資人仍須特別留意這些熱門產業的終端需求是否跟上,一旦需求減弱或不如預期,宜提防漲多後的修正,時間落點可能會在第一季底附近,建議投資人可視二十日線為多空操作依據,在樂觀之餘還是要謹慎為宜。

▲點擊圖片放大

長抱心法〉存股晚鳥謝士英

新歡、舊愛8檔私房股 分批買滾大資產

頂著留美博士高學歷、曾在國立大學任教的謝士英,早年對投資理財既不懂也沒興趣,但當他讀了《富爸爸,窮爸爸》與《巴菲特選股魔法書》兩本經典理財書後,以四十五歲「高齡」毅然踏上投資之路。「前者告訴我『被動收入』的重要性,後者讓我知道『長期投資+複利效果』的威力有多驚人。」

靠著存股,謝士英從剛開始的二二○萬元本金,今天已經滾到四六○○萬元,二十年成長超過二十倍,過著財富無虞的退休生活。「存股成功的關鍵,在於不斷找出尚未被人注意的好股,趁大跌時分批買進,長期持有,並定期追蹤公司經營狀況。」這種方法或許不如賺短線價差那樣快速、刺激,但卻細水長流、聚沙成塔。

趁「大拍賣」撿價值好股

長期持有聚沙成塔

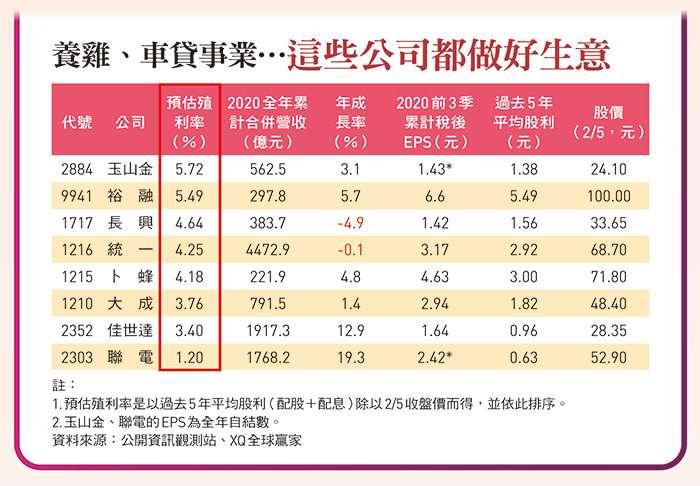

目前謝士英有哪些好股?「有新歡、也有舊愛。」新歡部分,他首先提到大成(一二一○)與卜蜂(一二一五)兩檔養雞股。「一方面這兩家公司長年獲利與配息都很穩定,而且本業都明顯成長。」以卜蜂來說,一九年EPS五.四六元、配現金四元,「去年三、四月時還跌破五十元,是很甜蜜的買點。」

從去年下半年起,國內雞肉、雞蛋價格悄悄漲價,「我還曾異想天開,若買十張大成、每股配息兩元,就有二萬元的股息,拿來買雞蛋吃一年應該夠用,這也算是一種避險吧。」

有人擔心,雞的飼料黃豆近期價格大漲,養雞成本上揚,會侵蝕大成與卜蜂的獲利,謝士英則認為,「若下游需求提升、價格上漲,成本就可以轉嫁;而且台幣升值,對進口商相對有利,可以抵銷部分漲價的傷害,所以我並不擔心。」

第三檔新歡是裕融(九九四一),是裕隆集團旗下專營汽車貸款業務的公司;謝士英認為,除了過往業績、配息都很不錯外,近來全球車市復甦,加上利率又在超低水準,對這類貸款公司的經營相當有利。

金融股方面,謝士英較看好玉山金(二八八四),雖然大環境對金融業較不利,但玉山金獲利仍能維持一定水準,目前也回到合理投資價位。還有一個原因是,「玉山金很愛配股,股票加現金股利的殖利率更可觀。」他希望能買到「每年配股二十五張」的部位,「這樣我母股不用動,每個月賣兩張子股,等於幫自己的退休金再『加薪』。」

還有一檔準備「動手」的是聯電(二三○三),「其實聯電的獲利與配息都很穩定,過去幾年也都能填息,而且比起台積電,聯電的資本支出較少,看似成長性不足,但更有能力發現金股利。」近期聯電已公布去年EPS為二.四二元,比一九年大幅成長,「接下來就看它的股利政策如何了。」

除了上述幾檔新歡,還有些舊愛,謝士英依然持有並看好,例如統一(一二一六)、長興(一七一七)、佳世達(二三五二)等。其中持有最久的就是統一,「加上歷年配息,目前成本已經接近零了。」

不過也有些持有多年的股票,由於符合股神巴菲特「有更好標的」的賣股原則,謝士英這幾年已分別賣出,例如年興(一四五一)、中華(二二○四)、中鋼(二○○二)等。只是這項「喜新厭舊」的決定有對也有錯,「例如中華車就賣錯了,不過投資就是這樣,沒什麼好怨的。」

股災帳面縮水700萬

一張不賣淡定加碼 幾個月又漲回來

而去年因疫情引發的股災,讓謝士英的總部位不到一個月就掉了七百萬元,不過有了金融海嘯的前車之鑑,他知道這又是一次「大拍賣」的好機會,所以他不但一張持股都沒賣,並鎖定上述標的準備加碼,「結果沒買到多少,又漲上去了。」短短幾個月,損失的七百萬元不但全部漲回來,而且到去年底,總資產又成長了約一○%,「預估今年可領配息二四○萬元以上。」

現在,謝士英正過著無憂無慮的退休生活,完成當年踏上投資路時的夢想。他的故事正印證:投資不怕起步晚,有正確的觀念與行動,晚鳥一樣能創造財富人生。