四十歲前,年領七十五萬現金股息,手上擁有一千五百萬的投資資金,或許還稱不上有錢,但在六十五歲退休前,一定比大多數人更能夠接近富足的境地。一個小公務員辦到了,他完全不靠運氣以及富爸媽幫忙,只靠「多想一點」以及「更敢一些」。

與艾瑞克常在周末開讀書會討論投資的陳喬泓(本刊九○八期報導的小美工投資達人)說:「艾瑞克的致富過程,沒有奇蹟、沒有運氣,更不靠父母金援,而是一步一腳印地存錢、投資前做足功課,以及投資後縝密地資金管理與配置。」

艾瑞克坦承他愛錢、無奈地是,卻選擇了一個無法發財的工作——當公務員。公務員不能兼差,更遑論創業,於是金融投資成了唯一能夠變得更富有的道路。為了學習投資,艾瑞克發揮了準備高考的精神,花一筆學費,約二至三萬元之譜,參加雜誌上報導過的投資專家或達人開設的特訓班,以求更有效率地走上投資道路。

周末上投資特訓班外,他也利用夜晚公餘之時,K了一本又一本的投資書籍。他指出:《不買飆股,年均獲利四○%》、《走進我的交易室》、《炒股的智慧》這三本書,對他投資與理財的啟迪最深遠。

▲點擊圖片放大

初試身手 投資前 先備好「三桶金」

這箇中的第一個關鍵在於:「擁有第三桶金後再來投資!」艾瑞克受訪時開宗明義說到。

艾瑞克建議,就算你自認已經練就一身投資本事,千萬不要存到第一個一百萬元就急著投資買股票。至少等你擁有第三個一百萬,即三百萬元,再來投資也不遲,在這之前,可利用全球型股票存基金,或投資ETF 加速本金累積。

道理何在?艾瑞克指出,投資勝負關鍵有三:知識、資金以及情緒,後兩者其實與資金高度相關。「資金部位較大的人未必一定贏,但總比資金部位小的贏面高。」「當你辛苦存一百萬元,不幸如果虧十萬元,你可能會心疼到沒勇氣停損。過度害怕與恐懼,反而會影響日後的操作步調與判斷。」

進階投資 利率低 適度財務槓桿累積財富

艾瑞克進入職場後,每月存下至少五○%的薪資,即使這樣,也花了八年多的時間才存到三百萬元。

為了避險踩到地雷,艾瑞克特地找尋長期負債極低,最好是零的公司下手。更重要的是,之前的投資功課總算沒白做,上課的錢也沒白花,投資老師一再叮嚀的不要追逐熱門股(過去四季本益比高於十二倍),不要買產業競爭太激烈的股票(毛利率至少二○%以上)、不要買產品週期太短的股票(如3C產品),他都聽進去了。

在老師建議及蒐集資料後,他鎖定四檔股票投資,分別是台橡、振樺電、茂順以及耕興。一年半之後,除了台橡損失約兩成停損認賠外,其他三檔包含股利獲利在七○%至一五○%之間。也讓他的資金從三百萬元,在二年內成長到五百萬元大關。

積極研究 賺價差 善用四心法成功操作

雖然現在「存股」氣氛當道。但是艾瑞克認為,投資資金低於五百萬元的人應積極研究,勇於做價差。否則就算有三百萬元投資,且找到股息年殖利率維持六%的股票,要把三百萬元翻成一千萬元,還是要二十年。「人生實在沒幾個二十年啊!」

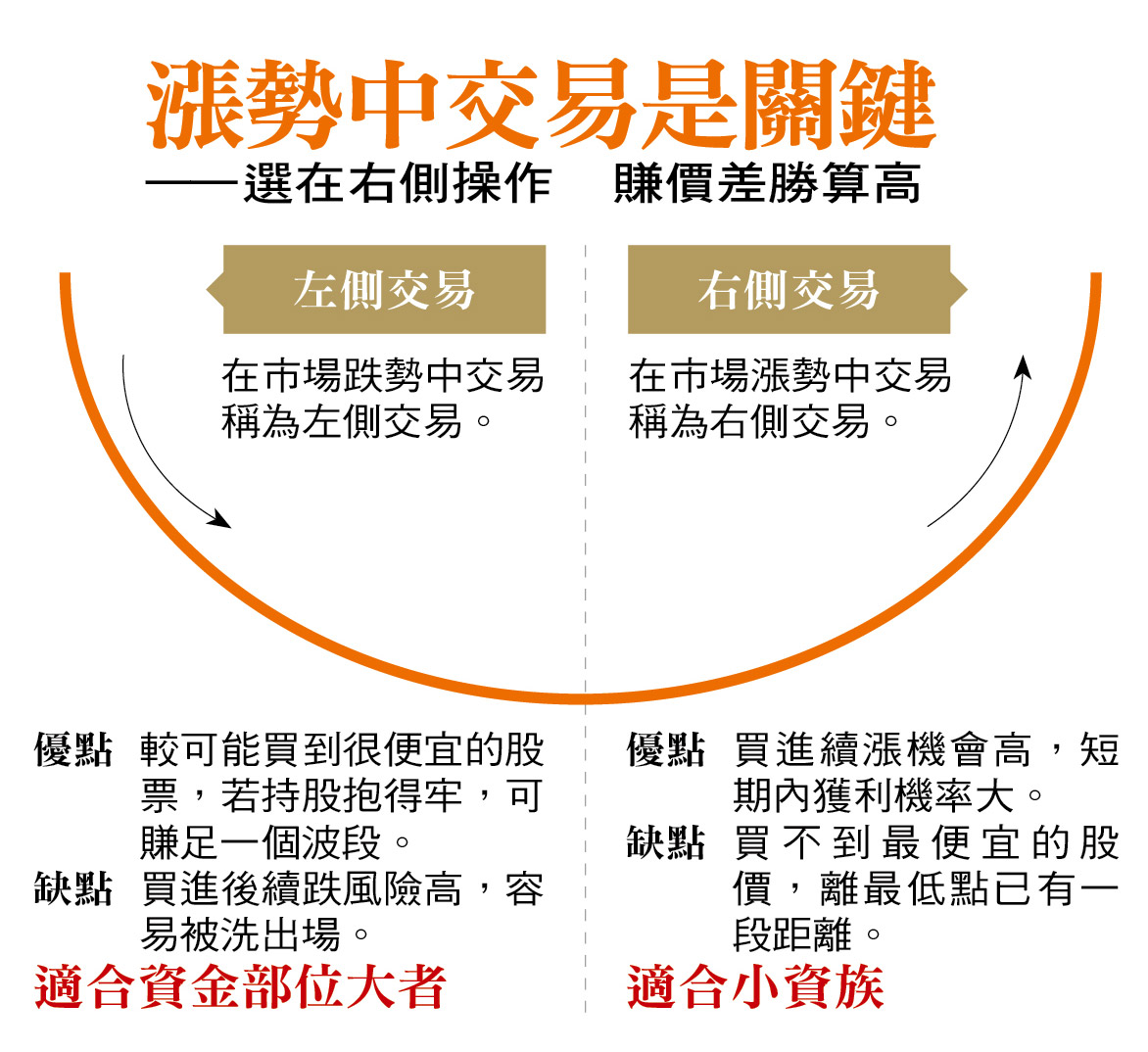

但做價差談何容易?艾瑞克以自身的經驗,提出良心的建議:「只要選在『右側』操作,小資族賺價差的勝算不僅可大幅提高,而且還可事半功倍!」

所謂「右側」是指市場由空翻多,進入漲升波段的時期。判斷市場(指大盤)是否已經翻空打底準備轉移到「右側」,艾瑞克提供幾個個人觀察心法:一、融資餘額的減幅是否超過大盤跌幅;二、月KD是否已在低檔,即四十以下形成黃金交叉;三、加權指數是否從十年線以下開始翻升突破十年線;四、周遭的親朋好友是否持股水位很低,甚至一談股就搖頭。

只要抓住「右側」時機進行操作,連股市的生手都很容易賺到錢。艾瑞克第一次的成功「右側」操作,是在一二年台股大盤跌至七千點出頭時。第二次成功的右側操作則是在一四年中。陸股從二千多點起漲切入,買進中國股票型ETF,也獲利一倍有餘。

一三年底,艾瑞克將手上持股分批獲利了結,當時他的資金將突破五百萬元大關。在職場上他是中間幹部,每個周末幾乎都到單位加班。時間上,不太允許他花太多的時間研究個股做價差。於是他開始對自己的部位進行「調結構、緩增長」式的調整。

「成為有錢人最重要關鍵之一,就在於善用財務槓桿。不管是創業,向銀行借錢或股票上市,抑或是投資房地產。」「我利用低利率環境優勢,在做好財務規畫下,適度財務槓桿,加快財富累積。」

▲點擊圖片放大

穩定收息 調結構 混合操作讓分散策略奏效

一二年,艾瑞克辦了信用貸款,充實本金規模,利用「好負債」的特性增加現金流。由於資金中有部分是向銀行借來,令他在選股上特別注重現金股息的穩定性,以及股票殖利率表現(至少高於六%)。

他採更為分散的策略,買的個股不局限原本的中小型股,還納入獲利更穩定,股價波動更低的大型股如中華電、台灣大與台積電。

他希望獲利的來源,股利部分能提高,價差部分能降低。但畢竟五百萬元還達不到目標,價差也不能完全偏廢,於是這段時間他也買了勤誠、鑫永銓、廣隆等股。同時開始嘗試買進ETF,如華夏滬深三百指數ETF。

雖然第二階段(五百萬元至一千萬元)的投資績效遜於第一階段(五百萬元以下),但因部位已有一定規模,股息收入頗為可觀,加上職等調升的薪資成長,第二階段財富絕對金額的增長,反而不遜於第一階段。再因陸股大漲的臨門一腳,使艾瑞克僅僅花二年多的時間,就把手上資金滾到一千萬元大關。

如今艾瑞克已進入第三階段——操作資金一千萬元以上。個股價差已成為投資中的點綴(雖然近年來也操作先豐與進階,獲利數十萬元),重心則放在穩定收息股與ETF。他目前的部位計有:中華電、中壽、德律、鑫永銓、寶來高股息ETF、華夏滬深三百指數ETF、香港盈富基金、領匯房產基金。

尚未買房的艾瑞克,前年結婚了,他打算買人生第一戶房。他說,即使買房頭期款花了五百萬元,他仍擁有一千萬元的投資部位,每年股息收入雖會因買房減少,但五十萬元應跑不掉。

艾瑞克買房之餘,還要往年領百萬股息的目標邁進。他要證明自己的退休金要自己賺,也要用自己的投資故事鼓勵所有小資男女:「上班族,你的名字絕對不叫窮人!」

艾瑞克

出生:1977年

現職:中央政府公務員

學歷:私立大學法律系畢業