過去一年,你的投資績效如何?對銀行或券商提出的資產配置建議,感到滿意嗎?根據《今周刊》財管調查結果,發現多數人對銀行及券商推薦的產品滿意度極低。在全球股債齊揚下,財管業者想要為客戶資產穩健增值,看來還有很大的努力空間。今年財富管理贏家原來做了這些,才獲得客戶肯定。

二○○七年,莊郁雯懷抱著對服務業的憧憬,從科技業轉行到玉山銀行擔任理財專員。不知是幸還是不幸,在投資市場全盛時期入行,卻又在短短不到一年內,遇上金融海嘯,所有富貴瞬間腰斬。「剛進銀行時,覺得自己好神啊,買什麼賺什麼,一年後就從神,變成了神經病,嘗到『倒V型逆轉』的滋味。」

玉山銀〉化險為夷 勇於為客戶 「災後重建」

雷曼兄弟倒閉後,全球金融市場骨牌效應迅速擴散,財富管理業哀鴻遍野,客戶投資帳戶慘不忍睹。莊郁雯的客戶,是位化學藥水公司負責人,因為工作關係常不在台灣,以致投資部位大多無法在第一時間,隨著市場變動而調整,當行情急轉直下時,都能參與到完整的「下跌波」。

其中,有一檔礦業基金災情最慘烈,經過金融海嘯、歐債危機,拖到一一年虧損金額竟高達八位數;「當時銀行政策下來,必須針對特定部位比重過高、或市場看法改變時,理專得重新檢視、調整客戶投資部位。」莊郁雯說,其實就是逼自己面對、收拾殘局,「當責」真的需要很大勇氣。

那通電話,已是六年前的事。後來客戶接受她提出的「虧損修補方案」,目前帳上投資報酬率都已是正數;客戶甚至對她說:「未來,我的退休金就靠你了。」莊郁雯這才恍然大悟,原來客戶要的,不是能賺最多的,而是事件發生時,誰能陪他度過、進行「災後重建」。

你接過像莊郁雯這樣的電話嗎?當投資部位嚴重虧損時,你的理專會主動聯繫、提出修補方案嗎?《今周刊》第十一屆財富管理銀行暨證券評鑑結果揭曉,今年奪下「最佳財富管理銀行獎」的玉山銀行,就是透過「部位管理」及「重大事件機制」,及時反映全球金融市場變化,為客戶投資部位把關,逼著理專只能面對、向前走,沒有機會找退路。

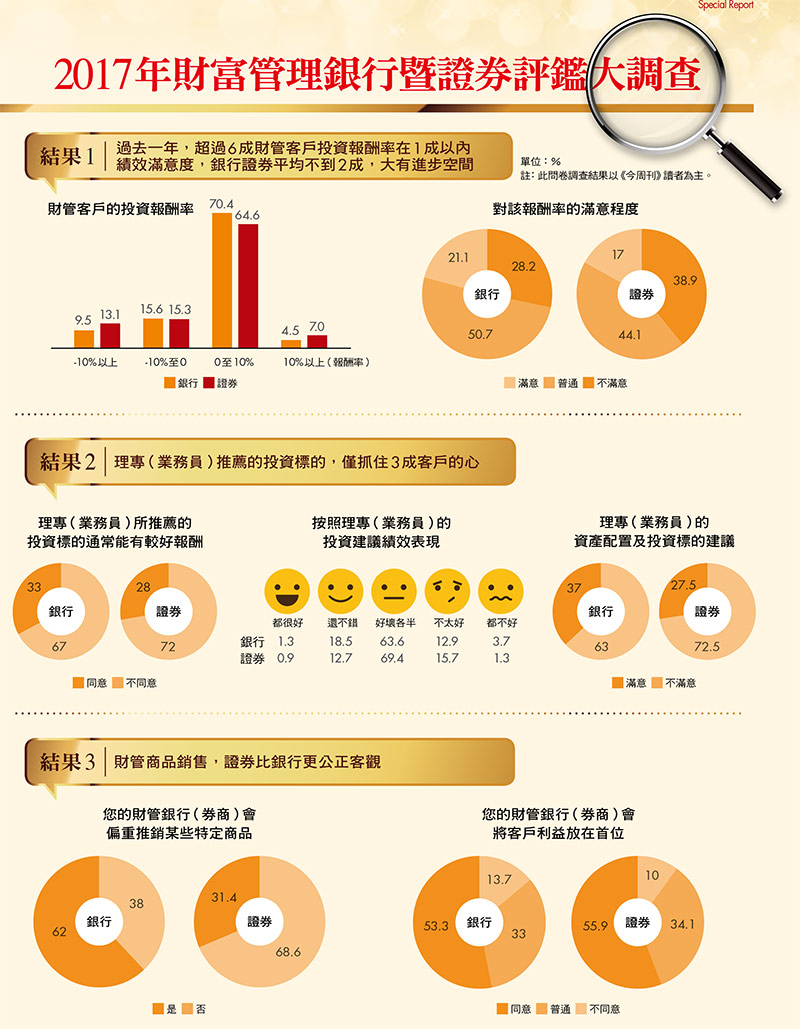

本屆財富管理調查結果發現,銀行部分,過去一年財富管理客戶(以《今周刊》讀者為主的公正第三方)投資處於虧損比率有二五%;有七成左右的客戶投資報酬率,在一○%以內;獲利超過一○%以上的客戶,則不到五%。

面對這樣的績效,感到滿意的約占二成,不滿意的達二八%,覺得投資成績普通,既無法按讚、也還不到「按噓」程度的客戶則占一半左右。

證券部分,過去一年財管客戶投資虧損比率更高、達二八%,但績效超過一○%以上的比率,也優於銀行、有將近七%,投資績效在一成以內的客戶,則有六五%。

對於這樣的成績,有將近四成客戶感到「不滿意」,感到滿意的約占一七%,其餘四四%覺得普通。顯示整體財富管理業者,在為客戶穩定增值這件事上,要真正抓住客戶的心,還有相當大的努力空間。

再看第一線接觸客戶、為投資產品進行把關,並給予資產配置建議的理專表現。其中,在「理專建議的資產配置及投資標的」部分,只有三七%的客戶感到滿意,高達六三%的比率並不買帳;在「理專推薦的投資標的,通常能有較好報酬」中,也僅三三%的財管客戶表示贊同、高達六七%給予否定。

另外,在被問及「理專推薦的投資標的表現」時,認為「好壞各半」的比率約占六四%,認為「相對較好」的僅占近二成,「相對較差」的則有一六%。凸顯銀行理專在研判市場趨勢、及產品挑選上,與客戶預期仍有一段落差。

證券部分,客戶對業務員推薦的投資標的認同度更低,不到二八%;甚至超過七成客戶認為,業務員推薦的投資標的,不會有較佳報酬。在業務員投資建議部分,認為「通常績效好壞各半」的比率將近七成,其餘三成客戶中,認為業務員的投資建議績效較差的比率,還高於較好。

或許選擇在券商進行財管業務的客戶,原本就比銀行客戶更具投資素養,市場敏感度也更高,以至於在業務員推薦商品部分,滿意度多偏低。

未來券商想突破客戶心房,進一步壯大財富管理市場,恐怕在業務員專業訓練上,必須比銀行更加嚴謹,同時端出對顧客更有利、更符合市場脈動的資產配置牛肉,才能真正收服高資產人士的心。

元大證〉科技助攻 商品研發領先 機器人眼光準

也因此,相較玉山銀行訴求「陪伴」客戶走過狂風暴雨,重視「災後重建計畫」;四度蟬聯、拿下「第十一屆最佳財富管理證券獎」的元大證,就將財富穩健增值的重點,放在前端商品設計,並透過理財機器人協助,讓業務員在為客戶量身打造資產配置時,更犀利精準。

特別是從今年開始,金管會要求保險公司不得再賣「費差損」保單,使得銀行通路佣金被大幅調降,在手續費收入銳減下,為彌補財管業績缺口,過去因收費方式引發客戶糾紛的「後收型基金」,今年來又躍上枱面,成為銀行銷售重點。對元大證來說,這些都是本末倒置的作法。

「後收型基金最大問題在,當市場行情出現轉折,客戶認錯想贖回,卻要再被多扣一筆費用;又或是客戶急需用錢、不得已被迫贖回時,還要再多負擔一筆金額。雖看似有利短期手續費收入,但長期下來,卻破壞彼此的信任關係。」

元大證券執行副總經理王義明即強調,不會引進這類「破壞信任」的產品,自信只要產品研發力夠強,就能留住客戶資金,賺存量(資產管理規模)比賺流量(手續費收入)更值得努力。

元大證的創新產品設計能力,不只是口號,而是確實繳出令人欽羨的成績。最經典的例子,就是今年針對專業投資人,發行了一檔債券結構型商品,特色是只要用一倍資金,就能參與到三倍的市場漲跌及利息收入。產品一出,即造成市場上廣大回響,高資產人士反應熱烈。

「同業看元大好像很猛,敢在目前股債齊漲的尷尬價位,推出這麼積極的產品;對他們來說這或許是創新、是首例,但其實早在兩年多前,元大就推出過類似高配息型產品,」王義明表示。只是初試啼聲,市場反應平淡,今年再推出類似產品,業績表現卻出乎意料的好,「可能就是因為兩年前的客戶都賺到錢了,有好的獲利經驗,靠著口碑行銷才有這樣的成績。」

他解釋,過去兩年的練兵經驗,元大證反覆試驗、企圖找出使投資人獲勝率提高的方式,包括挑選配息能力穩定的標的,試著從各種標的屬性,像是收益型、股債平衡型或組合型基金中,找出真正適合用來連結的商品。王義明站在財富管理產業的高度來看,「這幾年,我們不斷從客戶角度思考波動率的問題,確認客戶要的方向,累積贏的機率,這已跳脫產品『限時搶購』層面,而是客戶對元大信任程度的投票。」

除了一流的商品設計,元大證業務員也透過「元大理財機器人」,進行深入的市場分析,及投資組合建議。

例如,一六年第一季,理財機器人在預設指標判斷下,發現美國那斯達克指數可能將反轉向上。到六月趨勢確立,七月元大機器人即建議買進,後來指數果然一路扶搖直上。

「人會累,要下班要休息,機器只要有電,就能二十四小時工作;人有經驗值,機器則有紀律,人負責設定好指標參數,機器負責執行,人機合作,才能真正掌握市場的動向。」元大證券財富管理部副總經理葉賢麟表示,元大理財機器人會依據不同市場,設定十多項觀察指標,從基本面、技術面、籌碼面,到另類指標,皆涵蓋在內。「每月固定檢視參數,調整修正,定期追蹤投資勝率,才能提升理財機器人的真正功力。而元大在人機學習、提高投資效率部分,仍將是未來理財服務發展核心。」

相較券商財管服務對象,多對市場行情有一套自己的想法,銀行財管服務客層,其實更需要理專拿出專業判斷,為客戶財富趨吉避凶。

元大證券四度蟬聯「最佳財富管理證券」獎,靠著人機合作,掌握每次行情轉折。左一為執行副總經理王義明, 右一為財管部副總經理葉賢麟。(攝影/吳東岳)

臺銀〉良心規畫 閃過「連動債地雷」

像本屆銀行組獲得「最佳商品獎」的臺灣銀行,就強調過去就算發生金融海嘯,銀行也未踩到「連動債地雷」,「臺銀理專就是責任感重,賣商品給客戶時,只想到晚上能否睡得著。」臺灣銀行財富管理部經理史美珪說。

但真要說到嚴格把關,近幾年,國泰世華銀行不做新基金募集保管行業務,走的就是一條很不一樣的路。

國泰世華銀〉不碰禁忌 拒賣偏門、單一產品

「財管商品銷售不是在賣蛋塔,今年夯什麼就推出什麼,新基金包銷業務就容易流於一窩蜂效應,銀行要負責動員、包銷,三個月閉鎖期一到,資金便就地解散,對客戶財富增長,其實沒有太大的幫助。」國泰世華銀行財富管理商品部協理林雄輝說。

今年財管評鑑以些微差距,緊追在玉山銀、中信銀之後的國泰世華銀,在商品篩選上,就有兩大禁忌;「一是冷門市場不碰,像生技基金這種投資複雜度高、且產業單一的商品,我們就會篩掉;另一是『以鄰為壑』的產品,國泰世華也不會賣。」林雄輝解釋,例如六年期內的短天期保險商品,根本扭曲保險本質,就不會推薦。

為打造「健康理財」服務,國泰世華銀行就要求理專,為客戶「生財」必須以穩健為優先。像全球低利環境下,一般人對固定收益型商品需求若渴,銀行便推出「債券階梯」服務,協助客戶將資金分散在不同到期日的債券標的,進行資產配置及未來現金流的規畫。

「我有位客戶是醫生,常給我出考題,好在背後銀行資源夠強大,多年來都能有問必答,沒有被考倒,如今客戶在銀行的理財部位,已從原來六位數,增長到八位數。」國泰世華銀行理財顧問朱俊宏(化名)就分享,初踏進財管市場時,還因非商學背景,被客戶質疑「你念中文的會投資嗎?」

現在這些客戶,不但信任朱俊宏的專業,對國泰世華銀的商品篩選流程,也感到放心。「記得有一次那位醫生問,若拿三百萬元出來,計畫三年後要讓女兒出國留學,我會怎麼配置這筆資金;與專家團隊討論後,我們決定在保本前提下,進行以美元為主、不同年期的債券投資。」

朱俊宏解釋,美國進入升息循環,接下來債券有跌價可能,因此不能單押一支債、以賺最多為目標。

他說,「較理想的作法,是觀察美國聯準會風向,動態調整。當美國升息腳步可能加快時,就鎖定一年後到期的投資等級債,降低價格波動,穩穩領息;若升息腳步放緩,就可多配置一些三年期以上債券,追求較高利息收入。當一年期債券到期後,本金及利息部分便可再針對當時市場利率變化,進行配置,如此也能有效管理現金流。」醫生客戶聽完之後,也感到十分滿意。

低利環境下,國泰世華銀行推出「債券階梯」服務,成功擄獲客戶的心。左二為國泰世華銀行財富管理 商品部協理林雄輝。(攝影/吳東岳)

台新銀〉經驗雄厚 首創理專師徒制 服務更到位

有別於一般財管銀行,理專背後有專家團隊支撐,台新銀首創的「師徒制」則是由師父(資深理專)將多年經驗傳承下去,灌輸徒弟專業技能,及客戶服務技巧,以大幅提升新進人員功力,及資產配置客製化的能力。而綿密、全方位的理專服務網絡,便成了台新銀建構客戶資訊,掌握實際理財需求的最大利器,在本屆財管評鑑中,也贏得銀行組「最佳行銷創新獎」肯定。

其實,客戶財富要達到穩定增值的效果,說穿了就是三個重點:投資前的商品把關,投資時的資產配置建議,及投資後的帳戶檢視與調整。資產配置建議,及資金投入後的帳戶情況,都有賴第一線理專及業務員的經驗值與專業判斷,但前端商品審查部分,則常是災難發生的「源頭」,上游沒控管好,下游就容易出問題。

富邦證〉風險至上 避踩「底線」 擋財路也不賣

像本屆抱走證券組「最佳商品獎」的富邦證券,為了避免投資人承受過大的匯率風險,而「擋了業務員的財路」。「我們很自豪一點,就是富邦證從來沒有因為商品被客訴。」富邦證券資深副總經理郭永宜,對公司上架產品有絕對主導權,他的商品上架邏輯是,「賺錢不嫌多,但虧錢要有底線」。看不懂底線在哪的商品,就算得罪人也不能賣。

「要說什麼產品其他財管同業都賣翻了,我們卻沒得賣,那大概就是南非幣產品。」郭永宜說,先前因為南非幣、巴西幣、澳幣及紐幣等市場利率較高,不少銀行推出連結這些高息貨幣的產品,但後來因貨幣貶值,客戶被迫持有滿手南非幣,為尋求理財管道,業務同仁才反映,有推出南非幣計價產品的需求。

「報酬率好的商品,會自己照顧自己,而我們的責任,就是盡全力顧好風險相對高的產品。」郭永宜認為,中國對原物料需求減緩,美國又進入升息循環,高息貨幣波動風險,動輒二○%起跳,就算業務員抱怨公司沒有南非幣產品可賣,基於風險考量也很難放行。真不得已要上架,客戶也得簽署「特定風險事項確認書」,充分了解投資風險後,才能買賣。

財金智慧教育推廣協會理事蘇英孝形容,對一般投資人來說,財富管理商品,就像食安問題,大部分人可能不知道自己買到的是怎樣的產品;買了風險過大的投資商品而不自知,當然就會對生命財產造成威脅。

如同大部分食物,好吃的多半不健康,報酬高的產品,多伴隨看不到的風險;穩健累積財富前,投資人應從風險角度出發,再追求報酬,選擇適合自己的產品,做好配置,才能抵擋市場波動。但若發生虧損,就勇敢面對,不貪心,細水長流,時間就能彌平傷口。

▲點圖放大