九二年起,李亮箴從空氣壓縮機廠區,到面對一線客戶的服務處,再到高爾夫球桿頭生產部門一一歷練,完全展現出對「黑手」、精密機械的熱情與好奇。九三年,壓縮機首次海外設廠,李亮箴自告奮勇到北京主導新廠設立,李後藤當時說:「以你的資歷還不夠格。」雖被父親故意潑冷水,李亮箴還是跟著兩名資深幹部去北京,足足窩了一年,參與新廠從無到有的建設。

身為第二代,李亮箴從製造部經理、營業部經理慢慢往上爬,也見證了復盛九七年在台股上市的里程碑。

○三年,復盛首次將購併版圖跨足海外,鎖定美國空壓機製造銷售公司Elliott,卻發生一場震撼教育,「英文字母A到Z我們都會,但老外在購併中使用的專業術語,我們沒有一個人懂。」李亮箴回想,「(談話)沒有共同焦點,對方也開始覺得你到底有無誠意。」直到當時的股東香港龍霸基金派駐復盛的董事William F. (Bill) Kerins(以下稱「比爾」)出手解圍,才順利落幕。

復盛最早從空氣壓縮機起家,現在空氣壓縮機業務仍是集團重要板塊。(攝影/唐紹航)

比爾轉任橡樹資本後,○七年主動拜訪復盛洽談合作,也就是要將公司私有化,下市後重新調整公司體質。在過去合作的交情與互信下,「很快就一拍即合!」李亮箴說,因為復盛也一直思考如何加速國際化速度,過去一直靠購併壯大集團實力,「但一購併,股價就開始跌。」

就復盛看來,既然購併不被資本市場買單,又備受法令規範,不如下市,便於策略加速,於是聯手橡樹資本決定自台股下市,但這一舉創下市場首例,更被視為大膽決策,「我們事前有和主管機關做充分溝通。」李亮箴說。但是,對外公布不久,復盛便被特偵組鎖定,調查是否涉及內線交易,還因此連上好幾回的報紙頭條。

對此,李亮箴解釋,「事實上正式宣布收購案的日期,還比原先預計提早約一周,因為內部也發現股票交易量異常增加。」當時人在北海道休假的他,一知道復盛捲入內線交易,隔天一大早就回台灣配合調查。

一○年,偵查告終,台北地檢署追查後認定,被列為被告偵辦的四人中,有三人不起訴處分,一人緩刑。「當時是連續好幾天報紙頭條,但四年後的新聞,只小小一塊……。」李亮箴說起來也不禁苦笑。

但收購還是順利完成了。○七年,橡樹的子公司勇德國際,以每股三十七.五元的價格收購復盛百分之百股權,共計二八二.七億元。新公司李氏家族持股五一.八%股權,橡樹資本持有四八.二%,各擁兩席董事。

曾遇景氣急凍 業務掉三成

下市,是復盛邁向國際化轉型的開始。在李後藤逐步放權下,李亮箴開始主導公司決策,還曾擬定一份百日計畫,規畫公司改革步伐,但是,隔年○八年的金融海嘯,改革計畫被迫中斷,復盛面臨市場大幅萎縮的挑戰。

「所有業務幾乎都掉三成。」李亮箴回想,景氣急凍,大股東橡樹資本也不斷告誡,「Cash is king!」建議進行更積極節流,這一年,李亮箴啟動復盛成立以來首次裁員,不同部門裁員比重不一,最多的甚至到一成。

裁員之舉讓李亮箴內心備感煎熬。「培訓的員工都是公司資產。」李亮箴說,等到景氣緩步復甦後,他把當時離開員工,一一重新回聘回來;卻也是這段景氣低迷時,他決定一一檢視經營體系裡的問題、發動組織改造。「那個時候我常常問員工,客戶在哪裡?」李亮箴回想。

組織大重整 依客戶劃分群組

李亮箴找來外部顧問諮詢,確立新的組織模式,「將客戶做分群管理,把客戶拉到前面!」他解釋,海內外工廠的整合,過去可能以不同製程分類管理;現在,他們則依據客戶類型來劃分群組,每個群組分別有管理者,如此一來,可跨廠區管理,針對客戶需求,做更即時、客製化反應。

「組織重整很不容易,怎麼劃分權責很重要。」李亮箴說,調整好幾年,隨著景氣復甦,一二年,組織改造效益發揮,驗證變革方向沒有錯。

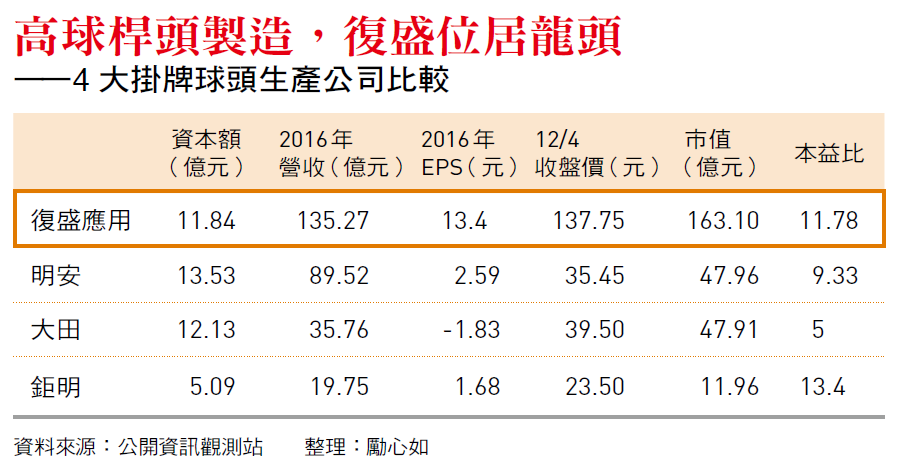

「一二年,球頭營收成長約三一%,那一年開始拉大跟競爭對手的距離,球頭做OEM生意,最重要是怎樣照顧好客戶。」復盛應用財務總監許廷儀說,去年整體高爾夫產業洗牌,導致營收衰退,但是因組織重整帶來效益,毛利率從一一年十五%水準,提升至目前的二三%。

除了球頭廠進行內部改造,復盛老本業空氣壓縮機,則延續購併策略,一二年,進一步收購德國老牌壓縮機製造商ALMiG,挹注每年營收約五、六千萬美元。半導體導線架業務,則拓展到LED導線架等不同產業。三路挺進的策略下,過去十年,復盛不僅僅挺過金融海嘯衝擊,集團整體營收穩健成長,年營收水準也高過於下市前的新台幣二九○億元。

這段期間,李亮箴心中並沒有放棄重新上市的念頭。一○年,李亮箴決定把復盛的三大事業部門,分割成三間獨立公司,分別是球頭生產的復盛應用、空氣壓縮機的復盛股份有限公司、半導體導線架的復盛精密。「過去三塊業務,還要在公司內部整合,但其實,這三塊關聯性不高,製程更是有很大差距。」李亮箴說。

國內知名購併律師黃日燦說,通常下市重整的考量,不外乎要在產品等部分做大幅改變,或世代交替,又或是要將集團部門分割出去,讓部門經營團隊好好發揮。由此看,復盛至少符合兩種情況。

未來計畫 力拚三公司掛牌

如此一來,資源、組織運作更有效率,風險獨立、企業價值透明度提高,也有利後續上市。李亮箴說,現在球頭生產對集團營收貢獻約四○%;空壓機占比略高於球頭;半導體導線架則約十%。他分析,台灣主要球頭生產商明安、大田、鉅安都上市已久,資本市場相對熟悉,決定讓復盛應用當先鋒,登錄興櫃,「復盛應用明年第四季要上市,未來三家公司都會走進資本市場!」李亮箴說。

承銷復盛應用興櫃案的富邦證券資深副總吳春敏觀察,二代接班的李亮箴認真踏實,專注在決策與策略面規畫。復盛原本預計下市整頓後就要回復上市,但在決定前,李亮箴還拜訪了同樣由私募基金收購後下市、重新上市的億豐粘家兄弟,取經後才更篤定。

對復盛、億豐來說,重新上市,公司都必須面臨無形資產打消、造成資產價值縮水的抉擇。對復盛集團來說,這代表至少七十億元以上的無形資產必須歸零,為了上市,最終得忍痛放棄。

就和所有私募一樣,最終還是要獲利了結,去年大股東橡樹資本出清持股,據了解,計算基準在八.五到十億美元之間估值。而興櫃後,李亮箴家族仍持有復盛應用半數股權,釋股主要由國壽、創投等法人參與認購。

十年間,復盛完成購併擴張、調整體質,組織變革的企業改造之路,「有人問怎麼走出自己的路,」李亮箴說,「我認為企業經營是一樣的,要不斷求新求變,要變革、要更好、內部不斷精進。」隨著復盛應用登興櫃,李亮箴時代的復盛,才剛準備嶄露頭角。

李亮箴

出生:1964年

現職:復盛集團董事長

經歷:復盛集團總經理、復盛製造部經理、復盛營業部經理

學歷:日本東京國際大學經濟系肄業、華夏工專電機科